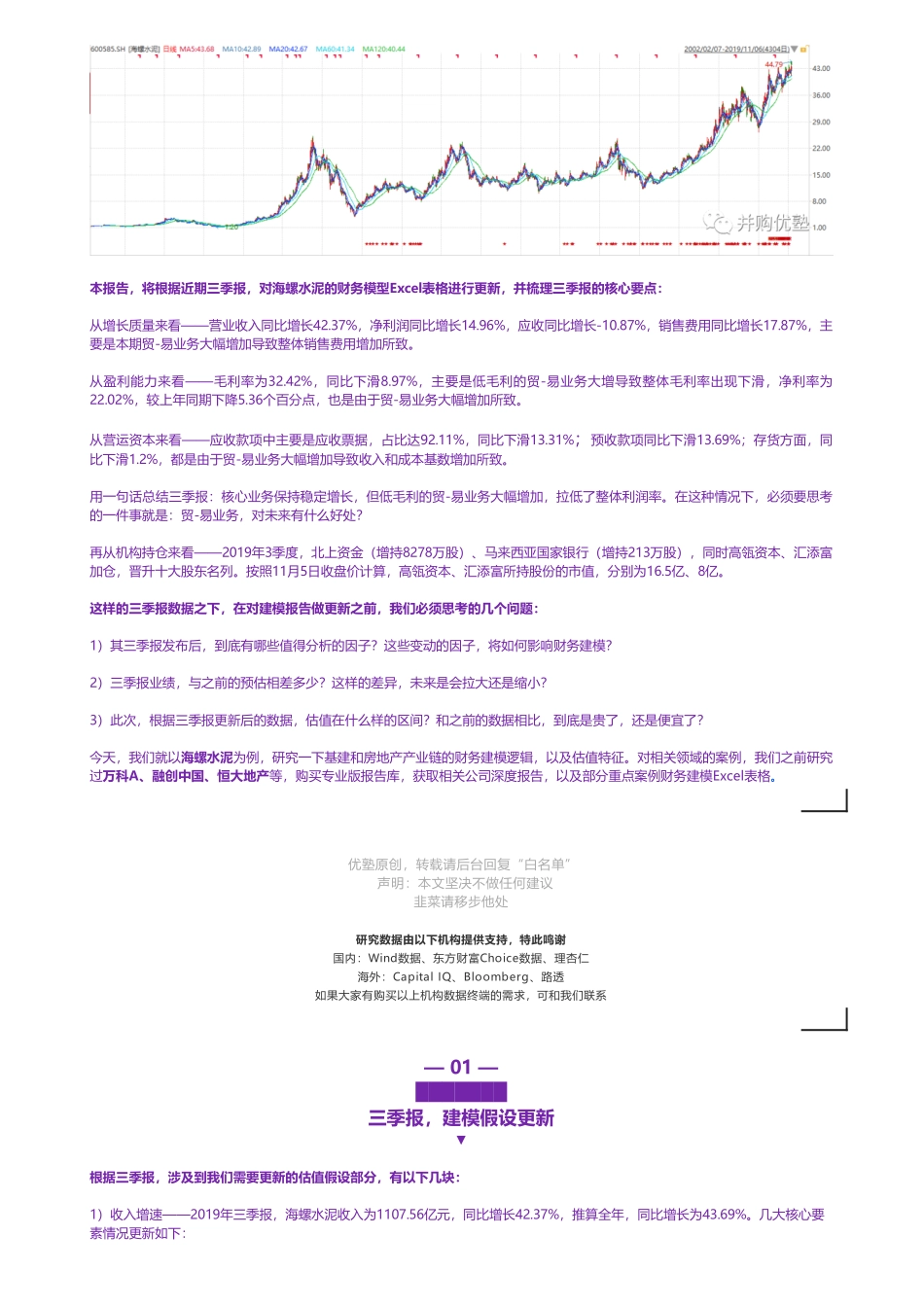

57人次阅读2019-11-0617:44:48首页内地-2019三季报更新|海螺水泥财务建模,实现10倍涨幅的——优塾指数★★★★(2019-11-6)图文详情评论注1:10月起,为方便投研交流,优塾团队将建立“医药投研社群”、“消费投研社群”、“半导体投研社群”,严格审核身份,仅限医药、家电家居建材、食品饮料、半导体行业,企业、投资机构中高层加入。可加管理员微信号:bgys2020。提交工作名片,申请加群。(本群人员已超限,接下来将严格审核,付费进入。第一批开放名额仅50人,满额后提价,目前仅剩15个名额。不保证所有人都能加入,不向中介机构开放。)注:本文为2019年三季报更新建模报告,《并购优塾》将根据刚发布的三季报,对财务数据假设进行更新,更新的假设内容,我们将用紫色字体展示,之前二季报更新部分用蓝色字体展示。此外,在财务建模中Excel表中,更新的参数以背景标注黄色展示。优塾团队认为,养成阅读季报、年报的习惯,并基于此长期追踪企业内含价值变动,是价值投资成功的基本前提。耐心阅读、每日精进,必有收获。10月22日晚间,这家公司,发布了2019年三季报——前三季度,实现营业收入1107.56亿元,同比增长42.37%;净利润为243.93亿元,同比增长14.96%;经营活动现金流量净额为260.15亿元;毛利率为32.42%,净利率为22.02%。从投入资本回报率角度看:2019年前3季度,剔除现金和类现金资产的ROIC为40.3%。拆开来计算,其中:EBIT(TTM)为291.94亿元,同比增长4.5%;净资产为1276.19亿元,同比增长23.16%;有息负债为108.28亿元,同比增长2%;现金及金融资产为668.96亿元,同比增长64.53%。这个剔除现金ROIC水平,秒杀了上海机场(28%)、长江电力(14%)、中华煤气(17%)、立讯精密(17%),而这样财务数据背后,它所处的赛道是十分传统的行业——水泥。它就是,海螺水泥。国际水泥杂志曾做出评论:世界水泥看中国,中国水泥看海螺。回顾这家上市公司的股价,自2008年金融危机之后,近十年时间,在整个行业下行、估值大幅下调的背景下,居然也实现了10倍的涨幅。本报告,将根据近期三季报,对海螺水泥的财务模型Excel表格进行更新,并梳理三季报的核心要点:从增长质量来看——营业收入同比增长42.37%,净利润同比增长14.96%,应收同比增长-10.87%,销售费用同比增长17.87%,主要是本期贸-易业务大幅增加导致整体销售费用增加所致。从盈利能力来看——毛利率为32.42%,同比下滑8.97%,主要是低毛利的贸-易业务大增导致整体毛利率出...