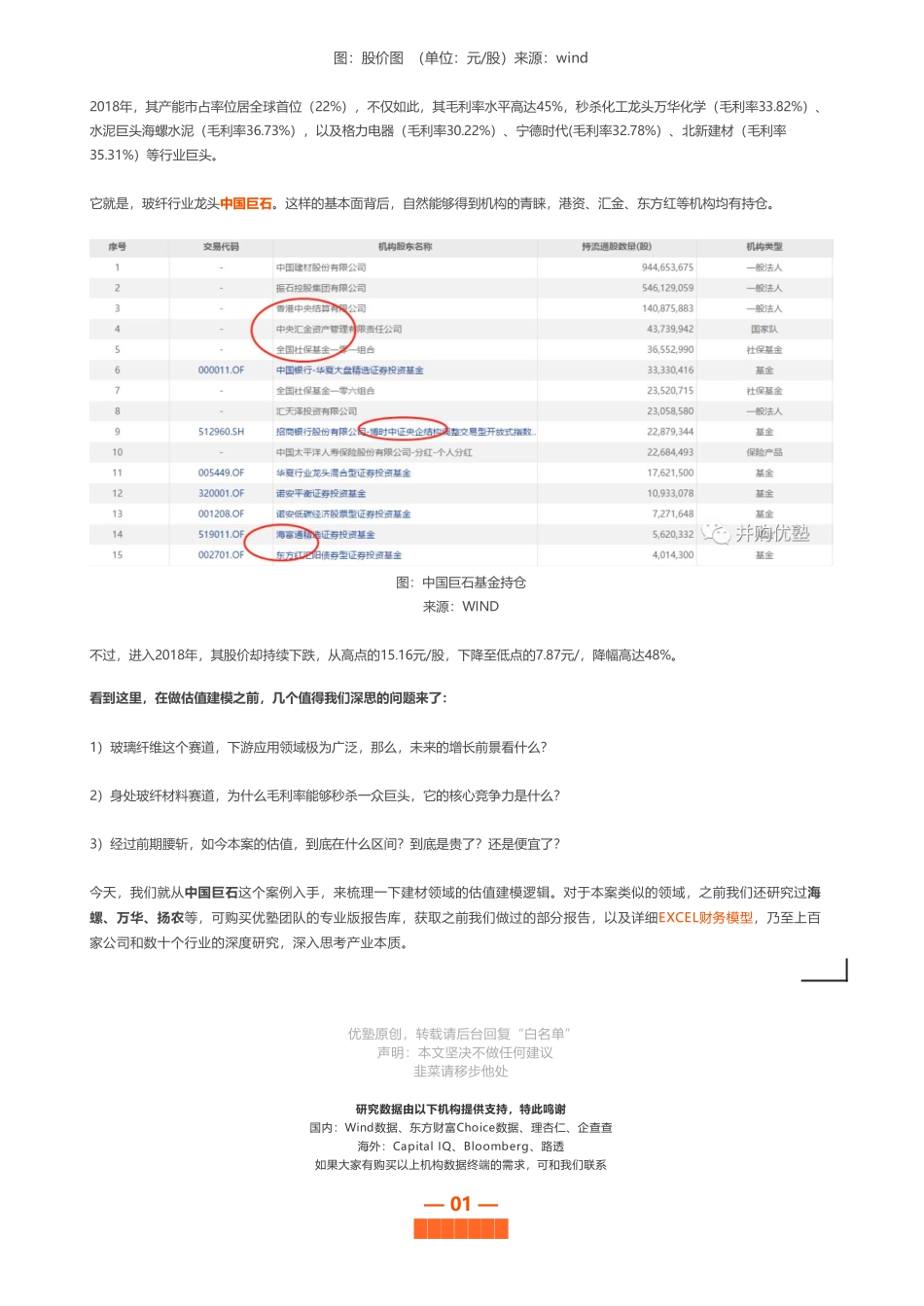

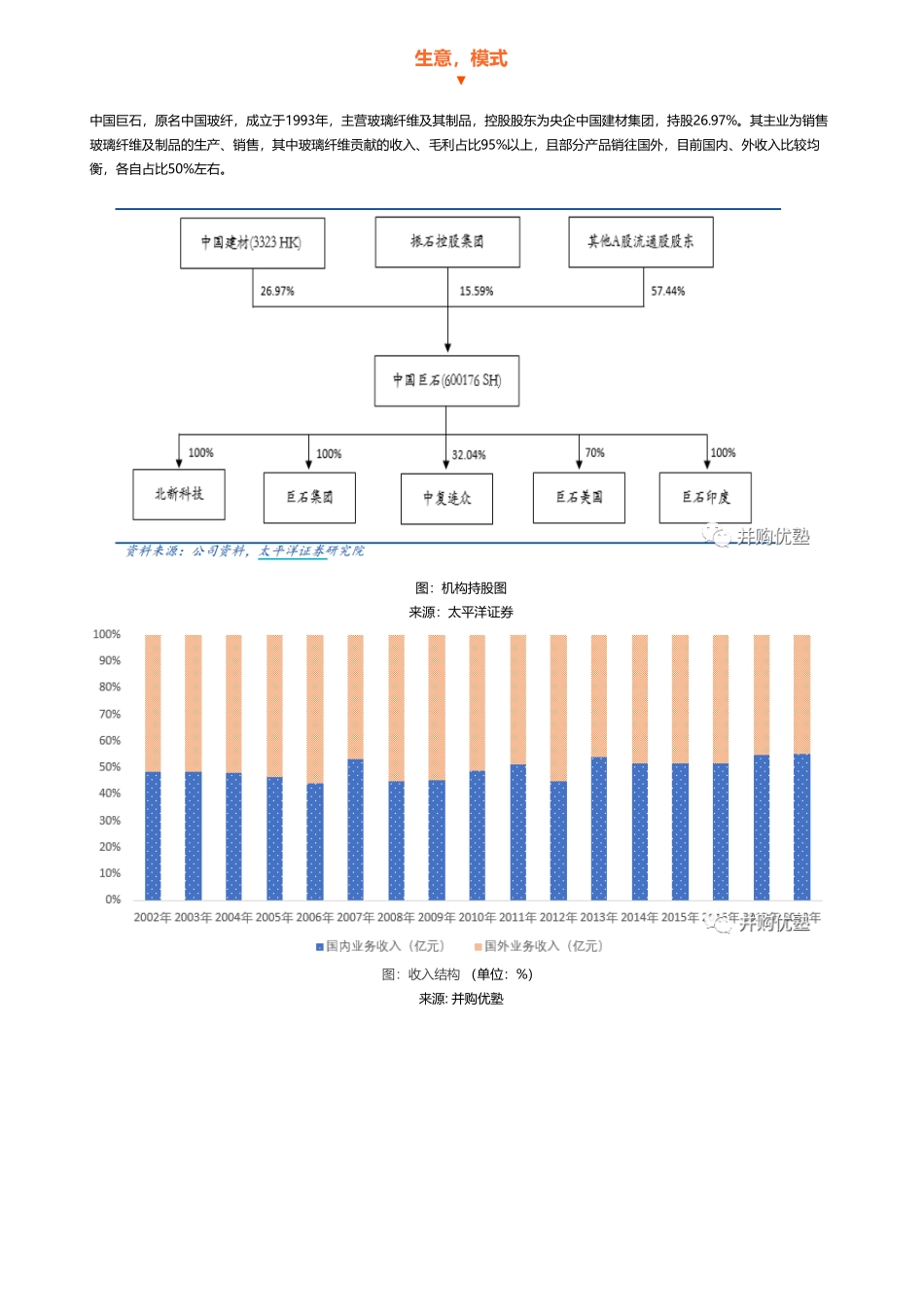

4人次阅读2019-12-1619:13:19首页内地-首次覆盖|中国巨石财务建模,玻纤王者成长路——优★★★★(19-12-16)图文详情评论注1:10月起,为方便投研交流,优塾团队已建立“医药投研社群”、“消费投研社群”,严格审核身份,仅限医药、家电家居建材、食品饮料、企业、投资机构中高层加入。可加管理员微信号:bgys2020。提交工作名片,申请加群。(本群人员已超限,接下来将严格审核,付费进入。首批开放名额已满,目前开放第二批50人,满额后提价。不保证所有人都能加入,不向中介机构开放。)注2:近期已开通“半导体&电子投研社群”,免费名额已满,进入收费阶段。首批开放收费名额50人,满额后将提价。可加管理员微信号:bgysyxm2018。请大家抓紧时间。今天研究的这家公司,11月10日,吸引了J.P.Morgan、花旗、安联投资(AllianzGI)、Balyasny(贝莱斯尼)、RBCGlobalAsset(加拿大皇家银行资产管理)等众多海外机构扎堆调研。它,是一支名副其实的tenbagger。以前复权价格来看,上市至今,从低点的0.34元/股,上涨到高点的15.16元/股。联系微信客服1225791460进同步更新群图:股价图(单位:元/股)来源:wind2018年,其产能市占率位居全球首位(22%),不仅如此,其毛利率水平高达45%,秒杀化工龙头万华化学(毛利率33.82%)、水泥巨头海螺水泥(毛利率36.73%),以及格力电器(毛利率30.22%)、宁德时代(毛利率32.78%)、北新建材(毛利率35.31%)等行业巨头。它就是,玻纤行业龙头中国巨石。这样的基本面背后,自然能够得到机构的青睐,港资、汇金、东方红等机构均有持仓。图:中国巨石基金持仓来源:WIND不过,进入2018年,其股价却持续下跌,从高点的15.16元/股,下降至低点的7.87元/,降幅高达48%。看到这里,在做估值建模之前,几个值得我们深思的问题来了:1)玻璃纤维这个赛道,下游应用领域极为广泛,那么,未来的增长前景看什么?2)身处玻纤材料赛道,为什么毛利率能够秒杀一众巨头,它的核心竞争力是什么?3)经过前期腰斩,如今本案的估值,到底在什么区间?到底是贵了?还是便宜了?今天,我们就从中国巨石这个案例入手,来梳理一下建材领域的估值建模逻辑。对于本案类似的领域,之前我们还研究过海螺、万华、扬农等,可购买优塾团队的专业版报告库,获取之前我们做过的部分报告,以及详细EXCEL财务模型,乃至上百家公司和数十个行业的深度研究,深入思考产业本质。优塾原创,转载请后台回复“白名单”声明:本文坚决不做任何...