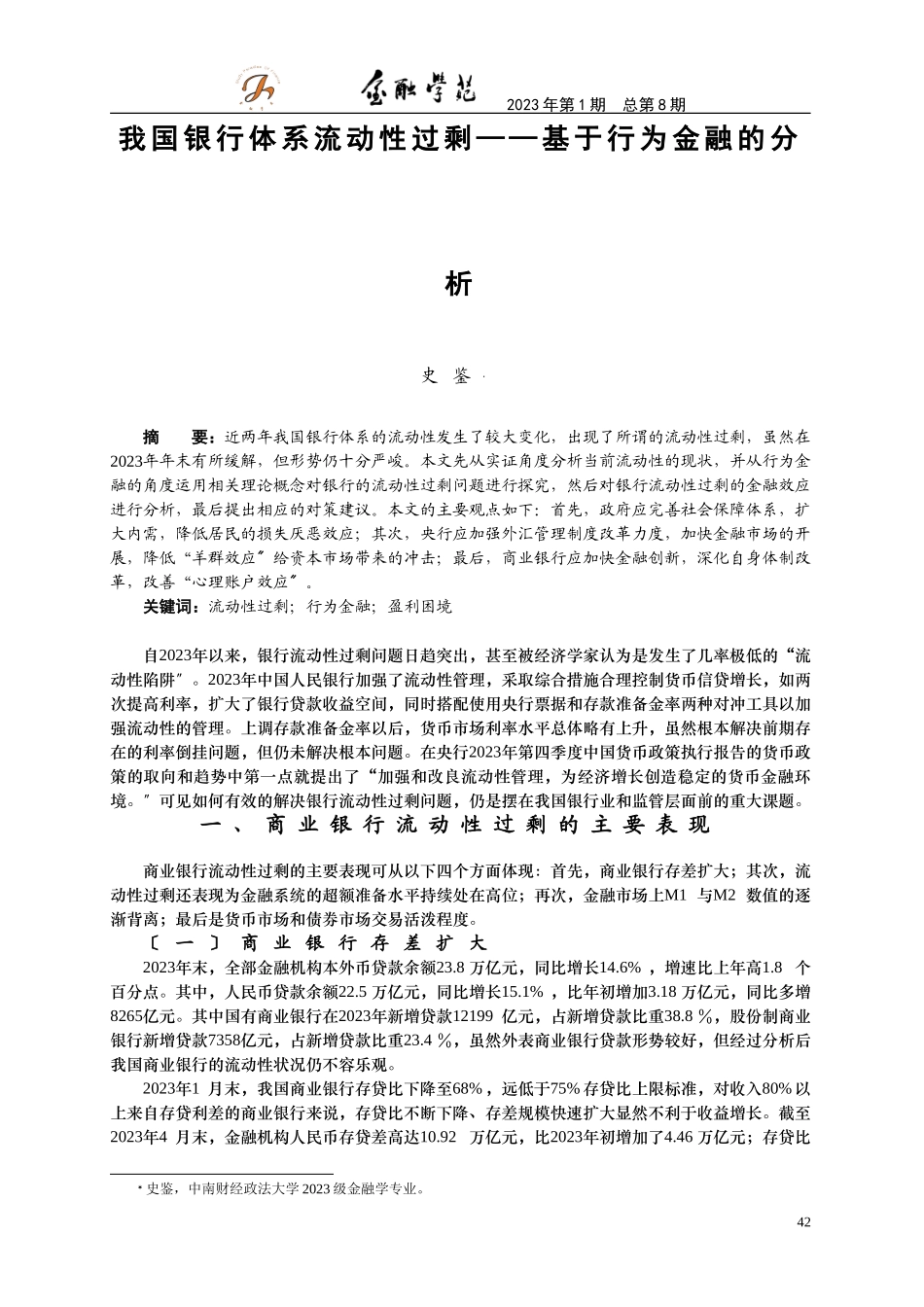

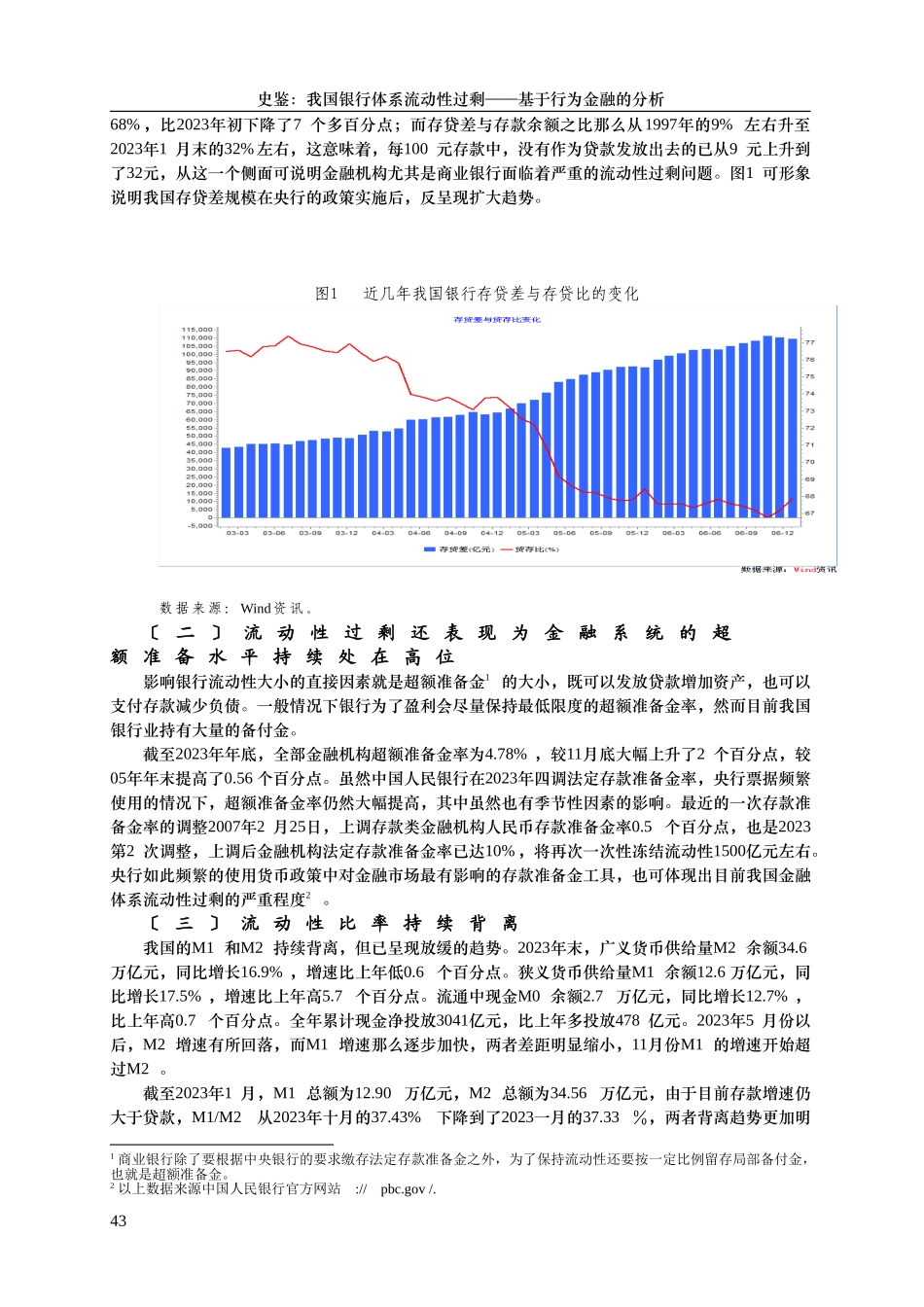

2023年第1期总第8期我国银行体系流动性过剩——基于行为金融的分析史鉴摘要:近两年我国银行体系的流动性发生了较大变化,出现了所谓的流动性过剩,虽然在2023年年末有所缓解,但形势仍十分严峻。本文先从实证角度分析当前流动性的现状,并从行为金融的角度运用相关理论概念对银行的流动性过剩问题进行探究,然后对银行流动性过剩的金融效应进行分析,最后提出相应的对策建议。本文的主要观点如下:首先,政府应完善社会保障体系,扩大内需,降低居民的损失厌恶效应;其次,央行应加强外汇管理制度改革力度,加快金融市场的开展,降低“羊群效应给资本市场带来的冲击;最后,商业银行应加快金融创新,深化自身体制改〞革,改善“心理账户效应。〞关键词:流动性过剩;行为金融;盈利困境自2023年以来,银行流动性过剩问题日趋突出,甚至被经济学家认为是发生了几率极低的“流动性陷阱〞。2023年中国人民银行加强了流动性管理,采取综合措施合理控制货币信贷增长,如两次提高利率,扩大了银行贷款收益空间,同时搭配使用央行票据和存款准备金率两种对冲工具以加强流动性的管理。上调存款准备金率以后,货币市场利率水平总体略有上升,虽然根本解决前期存在的利率倒挂问题,但仍未解决根本问题。在央行2023年第四季度中国货币政策执行报告的货币政策的取向和趋势中第一点就提出了“加强和改良流动性管理,为经济增长创造稳定的货币金融环境。〞可见如何有效的解决银行流动性过剩问题,仍是摆在我国银行业和监管层面前的重大课题。一、商业银行流动性过剩的主要表现商业银行流动性过剩的主要表现可从以下四个方面体现:首先,商业银行存差扩大;其次,流动性过剩还表现为金融系统的超额准备水平持续处在高位;再次,金融市场上M1与M2数值的逐渐背离;最后是货币市场和债券市场交易活泼程度。〔一〕商业银行存差扩大2023年末,全部金融机构本外币贷款余额23.8万亿元,同比增长14.6%,增速比上年高1.8个百分点。其中,人民币贷款余额22.5万亿元,同比增长15.1%,比年初增加3.18万亿元,同比多增8265亿元。其中国有商业银行在2023年新增贷款12199亿元,占新增贷款比重38.8%,股份制商业银行新增贷款7358亿元,占新增贷款比重23.4%,虽然外表商业银行贷款形势较好,但经过分析后我国商业银行的流动性状况仍不容乐观。2023年1月末,我国商业银行存贷比下降至68%,远低于75%存贷比上限标准,对收入80%以上来自存贷利差的商业银行来说,存贷比不断下降、...