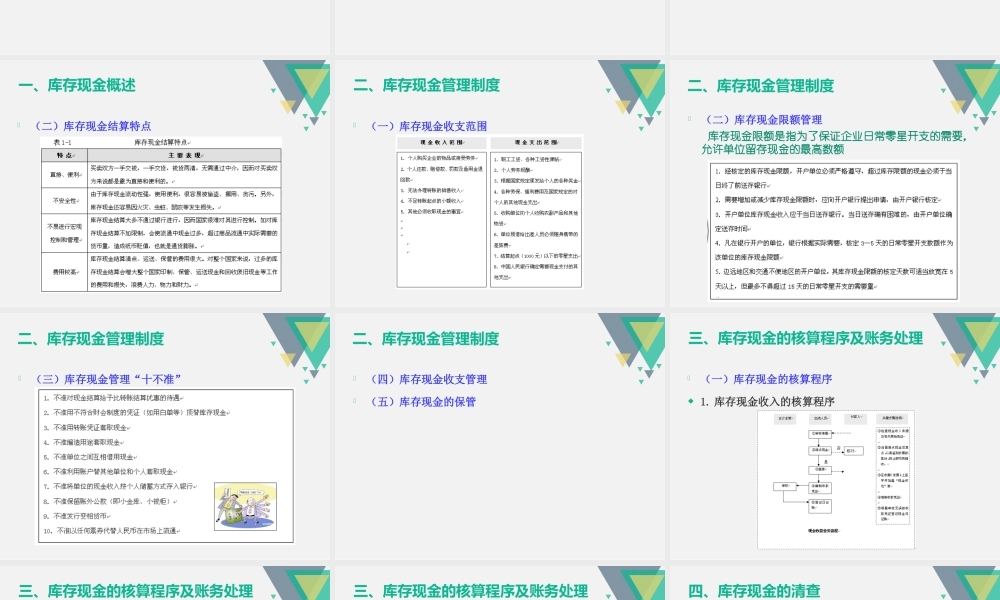

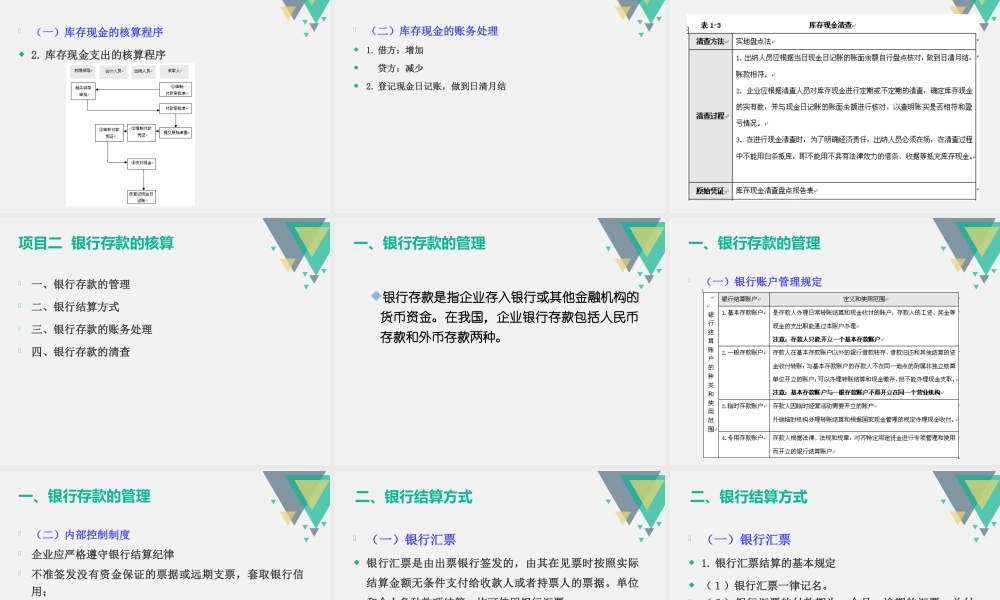

臧红文张园园主编财务会计实务(第二版)高等教育出版社1出纳岗位2财产物资岗位3投资核算岗位4往来结算核算岗位目录5筹资核算岗位6财务成果核算岗位7会计主管岗位01出纳岗位01出纳岗位库存现金的核算项目一银行存款的核算项目二其他货币资金的核算项目三出纳是指企业、事业单位进行票据和货币资金收付、核算、保管,以及管理工作的总称。货币资金是指企业生产经营过程中处于货币形态的资产,包括库存现金、银行存款和其他货币资金。01出纳岗位项目一库存现金的核算一、库存现金概述二、库存现金管理制度三、库存现金的核算程序及账务处理四、库存现金的清查一、库存现金概述(一)库存现金的概念库存现金通常是指企业为了满足日常零星开支的需要,存放在企业财会部门、由出纳人员经管的各种货币,库存现金包括库存的人民币和外币。一、库存现金概述(二)库存现金结算特点二、库存现金管理制度(一)库存现金收支范围二、库存现金管理制度(二)库存现金限额管理库存现金限额是指为了保证企业日常零星开支的需要,允许单位留存现金的最高数额二、库存现金管理制度(三)库存现金管理“十不准”二、库存现金管理制度(四)库存现金收支管理(五)库存现金的保管三、库存现金的核算程序及账务处理(一)库存现金的核算程序1.库存现金收入的核算程序三、库存现金的核算程序及账务处理(一)库存现金的核算程序2.库存现金支出的核算程序三、库存现金的核算程序及账务处理(二)库存现金的账务处理1.借方:增加贷方:减少2.登记现金日记账,做到日清月结四、库存现金的清查项目二银行存款的核算一、银行存款的管理二、银行结算方式三、银行存款的账务处理四、银行存款的清查一、银行存款的管理银行存款是指企业存入银行或其他金融机构的货币资金。在我国,企业银行存款包括人民币存款和外币存款两种。一、银行存款的管理(一)银行账户管理规定一、银行存款的管理(二)内部控制制度企业应严格遵守银行结算纪律不准签发没有资金保证的票据或远期支票,套取银行信用;不准签发、取得和转让没有真实交易和债权债务的票据,套取银行和他人资金;不准无理由拒绝付款,任意占用他人资金;不准违反规定开立和使用银行账户。各单位在银行开立的账户,只供本单位业务经营范围内的资金收付使用。存款单位不得出租、出借或转让账户二、银行结算方式(一)银行汇票银行汇票是由出票银行...