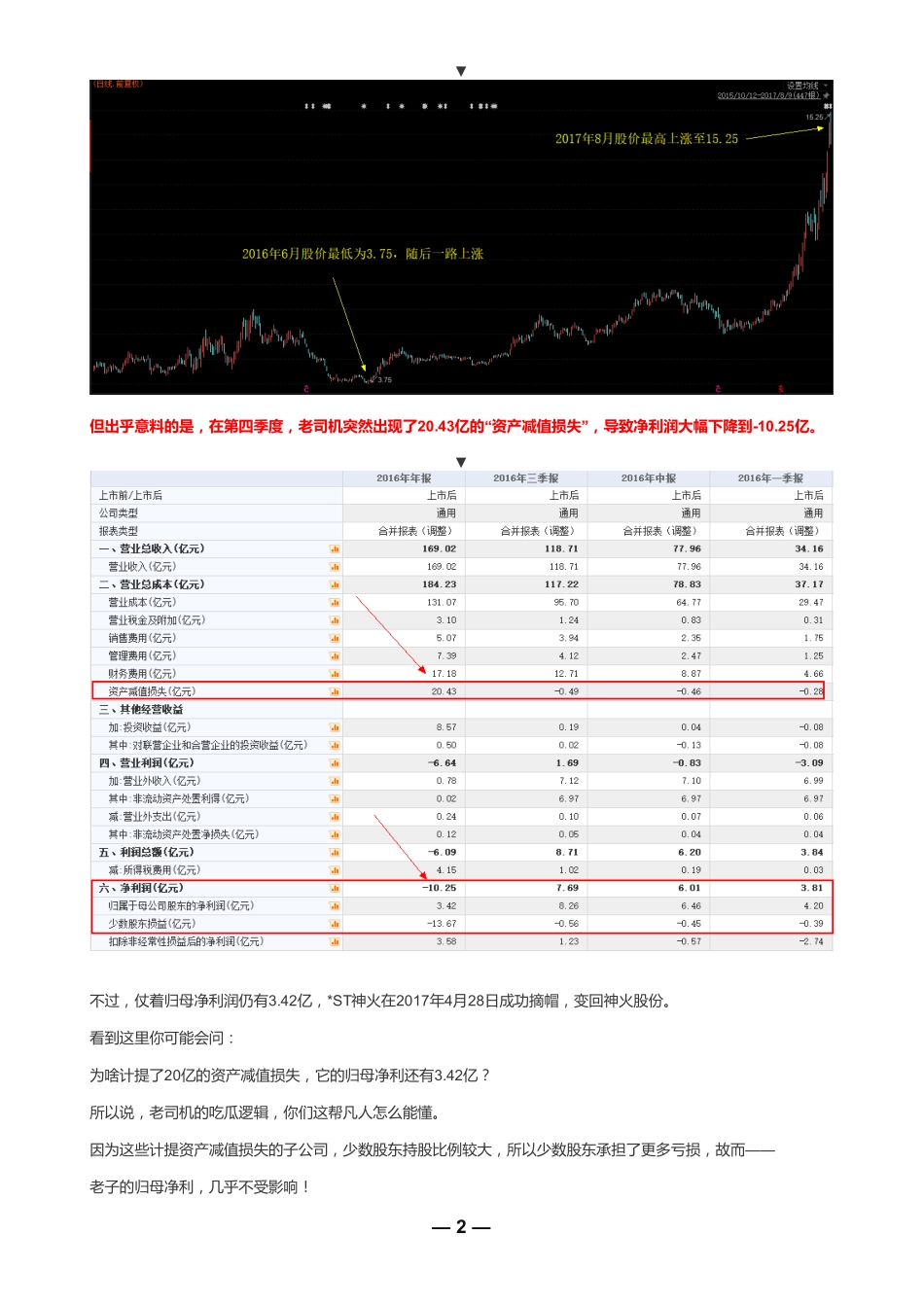

首页优叔说穿越资本迷雾,让投资回归常识围棋中,有一种策略,叫“弃子”。真正的围棋大师,有时会舍弃若干棋子,以换取其他地方的收益。舍残子不取,另取厚势。而财务领域的大师,也有类似的招法——以子公司为抓手,呵护母公司利润。要说明的是,这种玩法相当高阶,合理合法合规,比那些直接在母公司营收、成本、费用上动手的Low逼做法,高明很多。这种手法,不用在母公司财报动手,就能化腐朽为神奇,在合并利润表中让归母净利扭亏为盈。分分钟好几个亿的利润。怎么操作?来看合并利润表中的“少数股东损益”科目。对少数股东损益,《企业会计准则》是这样规定的:子公司当期净损益中属于少数股东权益的份额,应当在合并利润表中净利润项目下以“少数股东损益”项目列示。作为资深吃瓜群众,我们来翻译一下,大概是这个意思:我和我儿子合伙卖一车瓜。一车瓜10块钱,我出3块,我儿子出7块,瓜卖完了,总共亏了10块。那我实际亏的钱,是-3块,要记到“归母净利润”里;我儿子实际亏的钱,是-7块,要记到我的财务报表中“少数股东损益”里。我们俩总共亏的钱,是-10块,要记到“净利润”里。20人次阅读2018-12-1217:00:50少数股东损益图文详情评论你能不能猜到,魔术大师从哪里入手,可以完美调节数据?如果今年我和儿子的合并报表,已经确定亏10块,那么当老婆问我:你丫怎么亏了那么多?我可以理直气壮地答:这钱根本不是老子亏的,我卖的那部分是赚的,都是不争气的儿子,亏了很多很多,拖累了老子!明白了吗?在资本市场里,真正的吃瓜大师,从来都是和儿子一起合伙吃瓜。这个逻辑,其实是“老子英雄儿混蛋”,锅都被儿子背了。我说儿子亏多少,他就亏多少。而老子的报表,永远都是赚的。作为普通投资者,一家上市公司有那么多子公司,你能一个一个去核查吗?根本没戏。再说了,大多数人,根本不可能去留心到“少数股东损益”这样的财务科目。玩法就是这样,是不是很高级?优塾原创—1—自杀式资产减值背后的逻辑昨天,我们刚刚分析过“洗大澡”,如果把“洗大澡”套路配合本套路,能达到相当惊艳的效果。大家想一想,如果我想“洗大澡”,做大额资产减值,可这样一来当年我的业绩会很难看。我不想看上去很丑陋,怎么办?重要的事说三遍:吃瓜,永远要拉上儿子一起吃。我直接大幅计提子公司的资产减值准备,导致子公司亏损,把锅都甩给子公司,那么,我的并表业绩,不就显得“看上去很美”了吗。我们随便抓一个公告,来学习一下:今年4月刚摘...