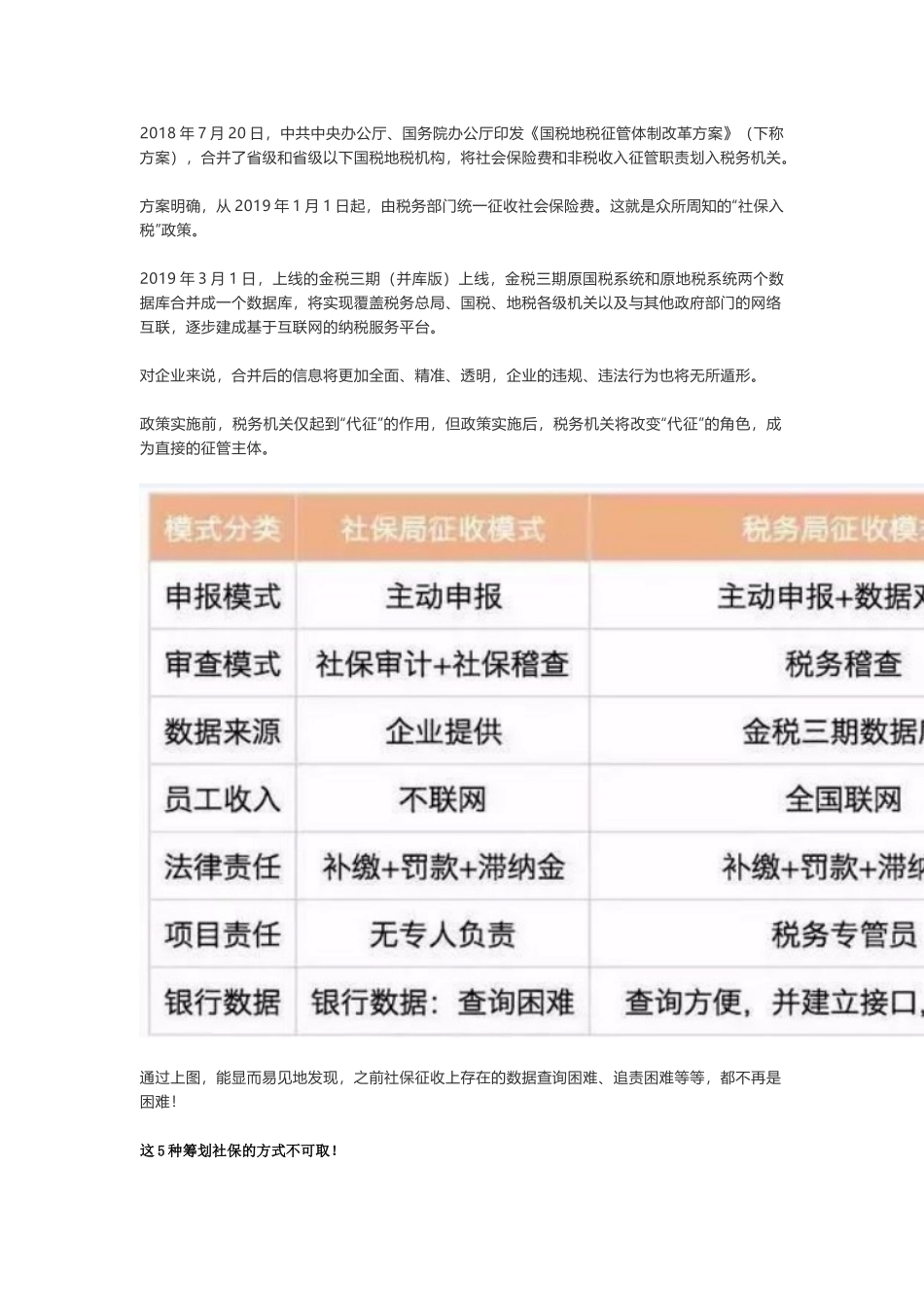

2018年7月20日,中共中央办公厅、国务院办公厅印发《国税地税征管体制改革方案》(下称方案),合并了省级和省级以下国税地税机构,将社会保险费和非税收入征管职责划入税务机关。方案明确,从2019年1月1日起,由税务部门统一征收社会保险费。这就是众所周知的“社保入税”政策。2019年3月1日,上线的金税三期(并库版)上线,金税三期原国税系统和原地税系统两个数据库合并成一个数据库,将实现覆盖税务总局、国税、地税各级机关以及与其他政府部门的网络互联,逐步建成基于互联网的纳税服务平台。对企业来说,合并后的信息将更加全面、精准、透明,企业的违规、违法行为也将无所遁形。政策实施前,税务机关仅起到“代征”的作用,但政策实施后,税务机关将改变“代征”的角色,成为直接的征管主体。通过上图,能显而易见地发现,之前社保征收上存在的数据查询困难、追责困难等等,都不再是困难!这5种筹划社保的方式不可取!不缴、少缴社保已经成为好多企业特别是私营企业的“潜规则”,因此社保入税,对于一直合规据实申报社保的企业并没有大的影响,但是对于一些不规范的私企来讲,确实将会大大加大人工成本!好多财务人员想法设法来对社保进行“纳税筹划”,在此郑重地提醒各企业及企业财务人员:以下5种筹划社保的方式不可取!1、不可取方式一比如公司发放员工的工资为8000元。有的会计人员筹划为通过公司账面发放3000元,另外的5000元通过一些收入不入账的私人账户资金来支付。殊不知对于收入不入账的频繁交易的私人账户早已经纳入了大数据监控。2、不可取方式二比如公司发放员工的工资为8000元。有的会计人员筹划为通过公司账面发放3000元,另外的5000元通过让职工到处找费用票、甚至明示或者帮着员工统一买票来顶抵工资,从而少缴个税与社保。殊不知对于虚开虚抵发票、费用变动异常的情况早已经纳入了税局的电子眼。3、不可取方式三比如公司发放员工的工资为8000元。有的会计人员筹划为工资+劳务费,也就是通过公司账面发放工资薪金3000元,另外的5000元通过员工去税局虚开劳务费发票顶抵工资,从而少缴个税与社保。提醒:对于同一个公司的同一员工,劳动关系和劳务关系不能并存。4、不可取方式四比如公司发放员工的工资为8000元。有的会计人员筹划为工资3000元,另外5000元属于不交社保的职工生活困难补助。提醒:免征个税与社保的职工生活困难补助是任职单位向员工支付的临时性生活困难补助。即由于某些特定事件或原因而给纳税人本人或...