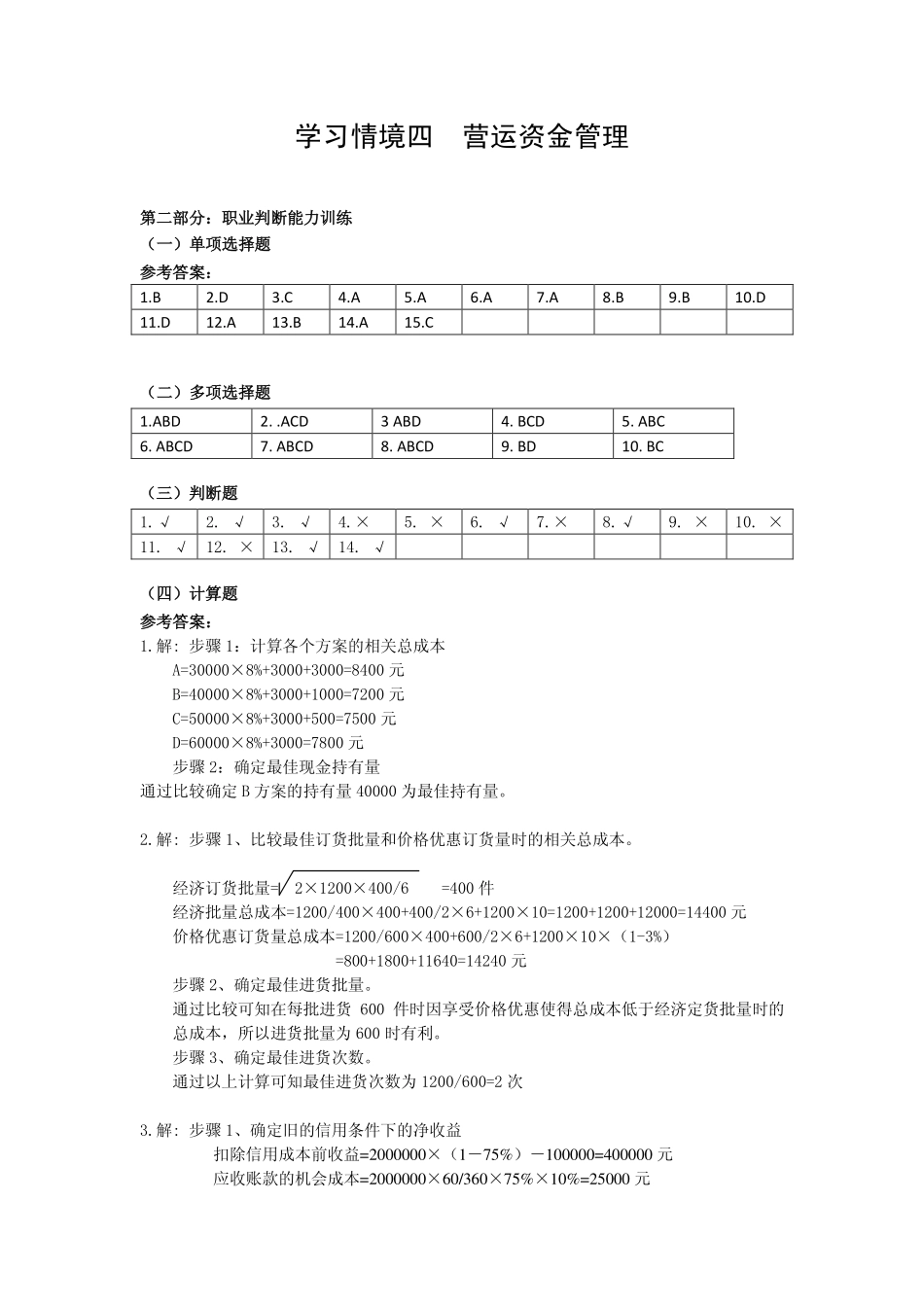

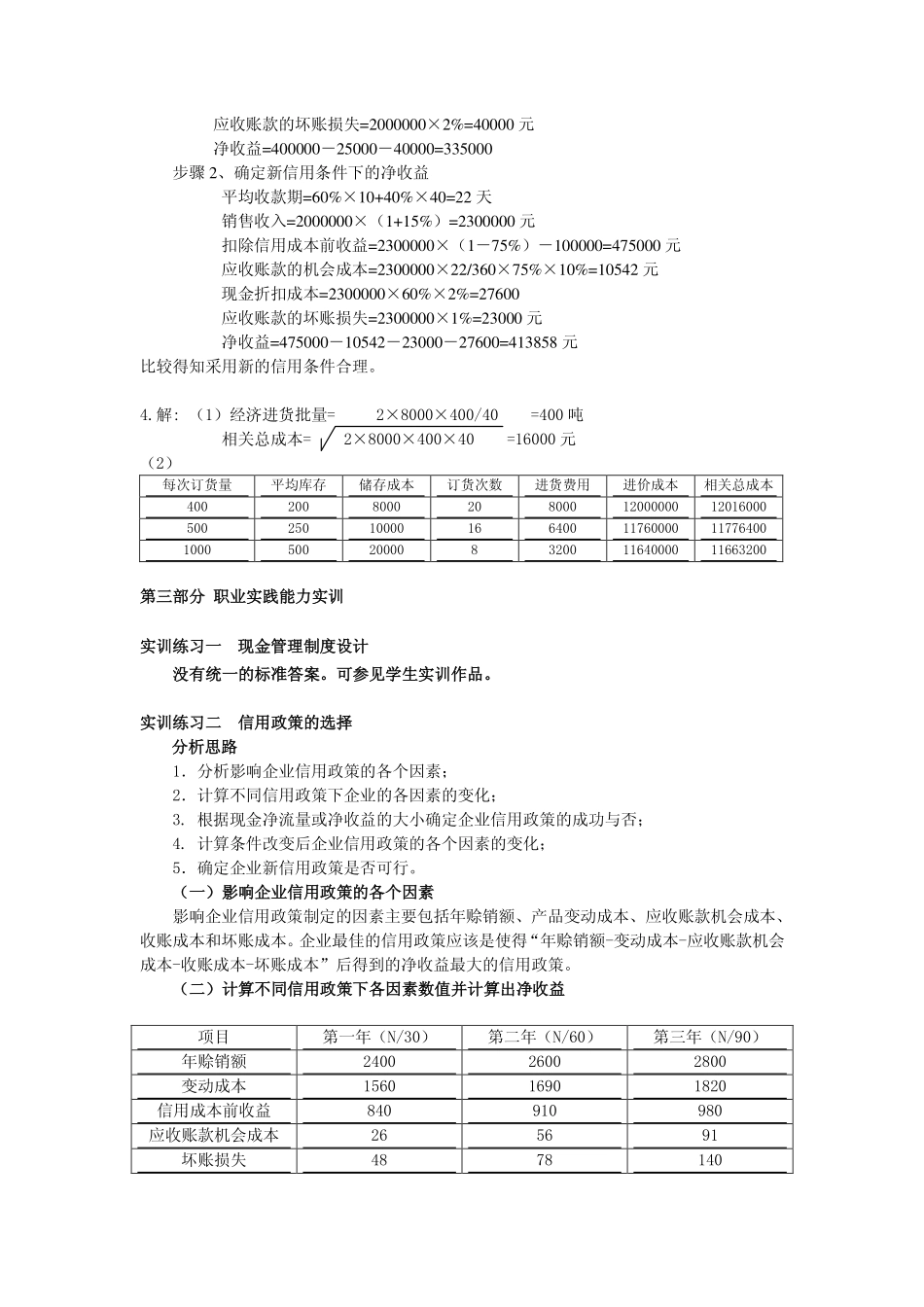

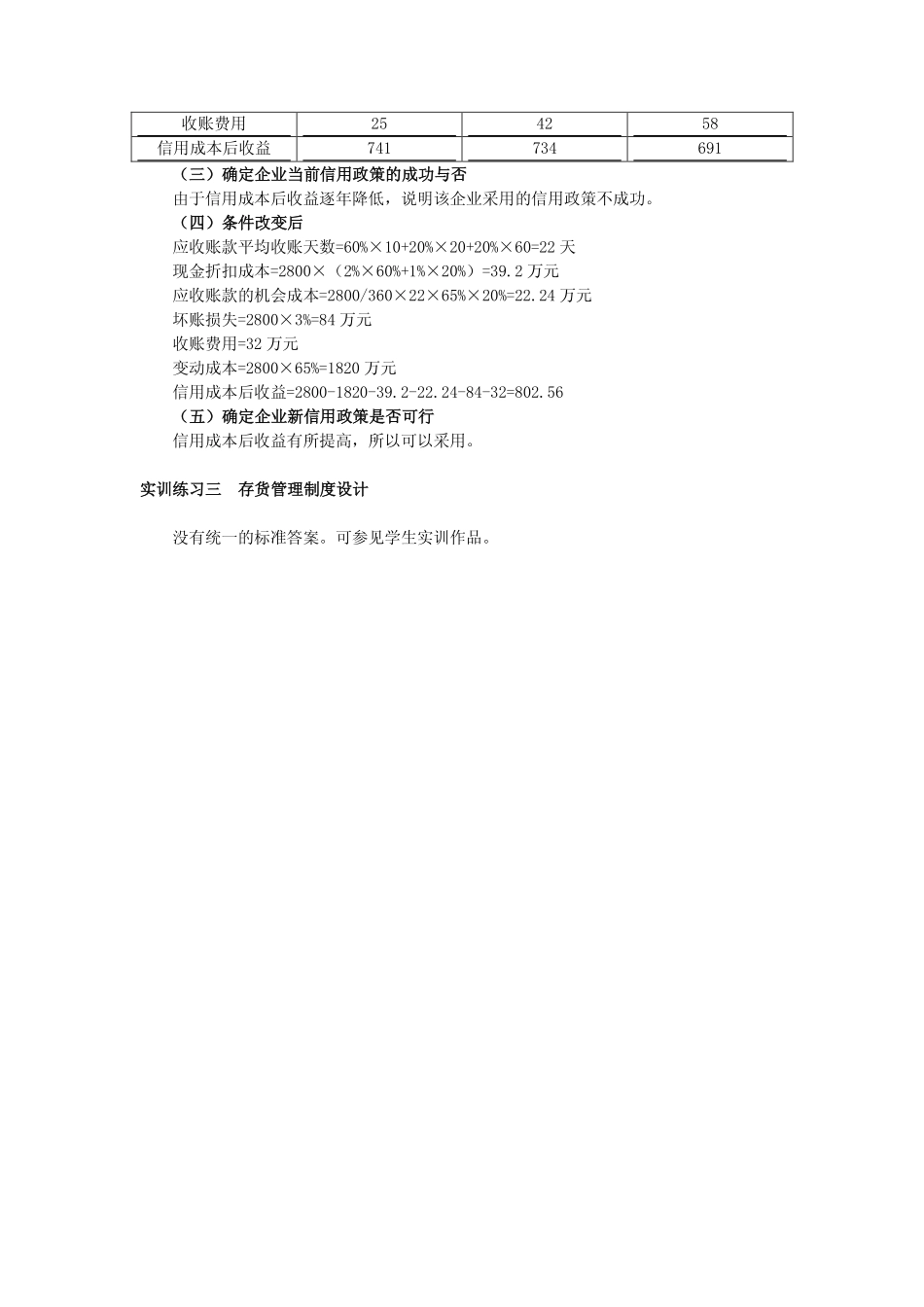

学习情境四营运资金管理第二部分:职业判断能力训练(一)单项选择题参考答案:1.B2.D3.C4.A5.A6.A7.A8.B9.B10.D11.D12.A13.B14.A15.C(二)多项选择题1.ABD2..ACD3ABD4.BCD5.ABC6.ABCD7.ABCD8.ABCD9.BD10.BC(三)判断题1.√2.√3.√4.×5.×6.√7.×8.√9.×10.×11.√12.×13.√14.√(四)计算题参考答案:1.解:步骤1:计算各个方案的相关总成本A=30000×8%+3000+3000=8400元B=40000×8%+3000+1000=7200元C=50000×8%+3000+500=7500元D=60000×8%+3000=7800元步骤2:确定最佳现金持有量通过比较确定B方案的持有量40000为最佳持有量。2.解:步骤1、比较最佳订货批量和价格优惠订货量时的相关总成本。经济订货批量=2×1200×400/6=400件经济批量总成本=1200/400×400+400/2×6+1200×10=1200+1200+12000=14400元价格优惠订货量总成本=1200/600×400+600/2×6+1200×10×(1-3%)=800+1800+11640=14240元步骤2、确定最佳进货批量。通过比较可知在每批进货600件时因享受价格优惠使得总成本低于经济定货批量时的总成本,所以进货批量为600时有利。步骤3、确定最佳进货次数。通过以上计算可知最佳进货次数为1200/600=2次3.解:步骤1、确定旧的信用条件下的净收益扣除信用成本前收益=2000000×(1-75%)-100000=400000元应收账款的机会成本=2000000×60/360×75%×10%=25000元应收账款的坏账损失=2000000×2%=40000元净收益=400000-25000-40000=335000步骤2、确定新信用条件下的净收益平均收款期=60%×10+40%×40=22天销售收入=2000000×(1+15%)=2300000元扣除信用成本前收益=2300000×(1-75%)-100000=475000元应收账款的机会成本=2300000×22/360×75%×10%=10542元现金折扣成本=2300000×60%×2%=27600应收账款的坏账损失=2300000×1%=23000元净收益=475000-10542-23000-27600=413858元比较得知采用新的信用条件合理。4.解:(1)经济进货批量=2×8000×400/40=400吨相关总成本=2×8000×400×40=16000元(2)每次订货量平均库存储存成本订货次数进货费用进价成本相关总成本40020080002080001200000012016000500250100001664001176000011776400100050020000832001164000011663200第三部分职业实践能力实训实训练习一现金管理制度设计没有统一的标准答案。可参见学生实训作品。实训练习二信用政策的选择分析思路1.分析影响企业信用政策的各个因素;2.计算不同信用政策下企业的各因素的变化;3.根据现金净流量或净收益的大小确定企业信用...