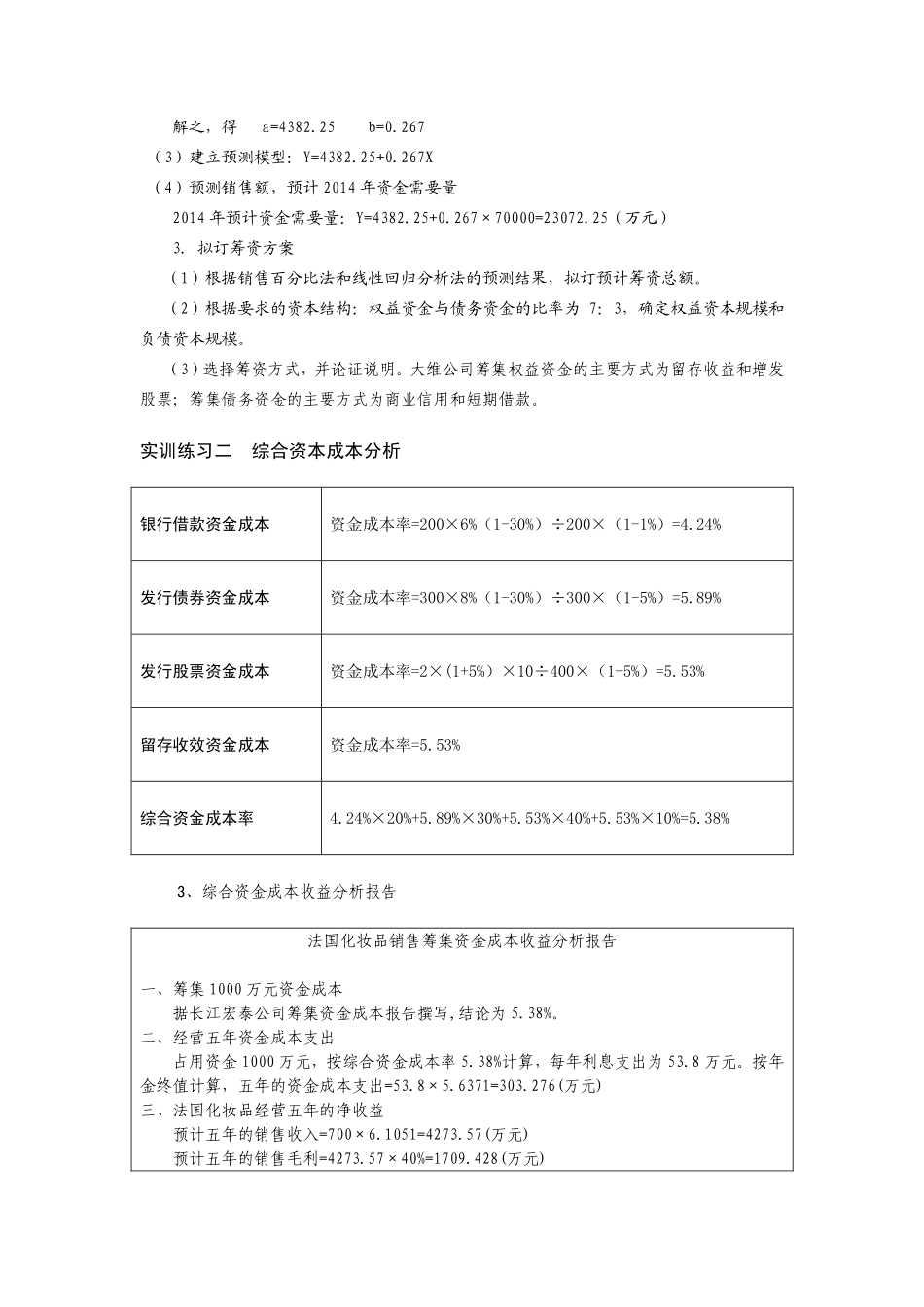

学习情境二筹资管理第二部分:职业判断能力训练(一)单项选择题参考答案:1.B2.C3.B4.C5.A6.A7.D8.A9.B10.B11.C12.D13.B14.B15.C(二)多项选择题参考答案:1.AB2.BCD3.ABC4.ABC5.ABCD(三)判断题参考答案:1.×2.√3.×4.×5.√6.√7.√8.√9.√10.×11.×12.×13.×14.√15.√(四)计算题参考答案:1.外部融资需求=44.4%)801(%8%)101(600606008466606001209090(万元)2.(1)银行借款资本成本=5%×(1-25%)=3.75%债券资本成本=%100%)21(50%)251(%640=3.528%普通股成本=%5%)21(45.0≈17.76%(2)加权平均资本成本=3.75%×25%+3.528%×25%+17.76%×50%≈10.70%3.(1)EBIT=(100-60)×2-60=20(万元)EBIT=(100-60)×3-60=60(万元)EBIT=(100-60)×4-60=100(万元)(2)DOL=80/20=4DOL=120/60=2DOL=160/100=1.6(3)由以上计算可知,在其他条件不变的情况下,销售量越大,经营杠杆系数越小,企业经营风险也越小。4.(1)TCM=(60-30)×10=300(万元)(2)EBIT=300-200=100(万元)(3)DOL=300/100=3(4)DFL=100/[100-60×12%-10/(1-25%)]=1.26(5)DCL=3×1.26=3.785.EBIT=150100150%)12750%10600(100%10600=330(万元)当息税前利润为300万元时,小于每股收益无差别点息税前利润,所以,应选择发行普通股筹资。第三部分职业实践能力实训实训练习一资金筹集方案设计1.利用销售百分比法预测外部筹资需要量分析思路:(1)确定敏感资产与负债项目,计算销售百分比一般情况下,流动资产、固定资产为敏感资产,流动负债中的应付款项为敏感负债。大维公司随销售变动而变动的资产与负债项目有:货币资金、应收账款、存货、固定资产、应付账款、应付费用。敏感资产销售百分比=60000138001020090001200×100%=57%敏感负债销售百分比=6000060003000×100%=15%(2)预计2014年的销售收入,计算留存收益增加额2014年的销售收入=70000(万元)2014年预计留存收益增加额=70000×8%×(1-40%)=3360(万元)(3)计算2014年外部筹资需求量计算2014年外部筹资需求量=10000×(57%-15%)-3360=840(万元)(4)预计2014年资金总需求量2014预计总资产=70000×(2%+15%+17%+23%)+6000+5000=50900(万元)与2013年的总资产(45200万元)相比,资金总需求为5700万元(50900-45200)。2.利用线性回归分析法预测销售量计算步骤:(1)计算回归直线方程数据回归直线方程数据...