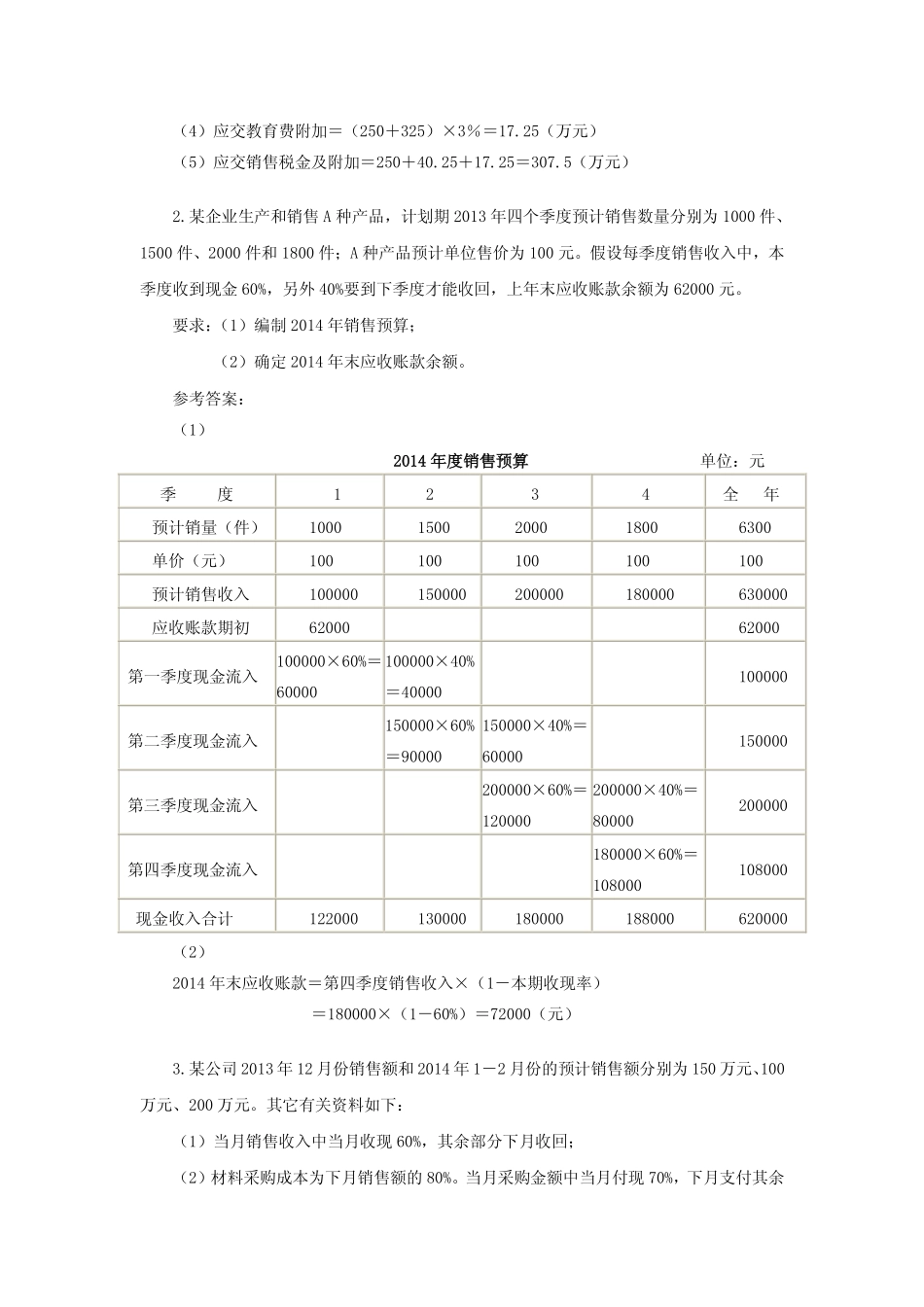

学习情境六财务预算第二部分职业判断能力训练(一)单项选择题参考答案:1.D2.D3.B4.A5.B6.D7.C8.D9.A10.D11.C12.C13.A14.B15.A(二)多项选择题参考答案:1.ABD2.ACD3.ACD4.ABCD5.ABC6.ABD7.AD8.ABD9.ACD10.ACD11.ABCD12.AB13.ABC14.ABD15.BCD(三)判断题参考答案:1.对2.错3.对4.错5.对6.错7.错8.对9.错(四)计算分析题参考答案:1.某公司2013年的预计含税销售收入为5850万元,销售利润率为20%,应交增值税估算率为6.5%,适用的消费税税率为5%,增值税税率为17%,城市维护建设税税率为7%,教育费附加的征收率为3%。材料成本占总成本的百分比为75%,预计交纳所得税100万元。假定该企业生产所使用的材料都是在当期内采购的。要求:根据上述资料测算该企业2013年预计的下列指标:(1)应交消费税;(2)应交增值税(按照简捷法计算);(3)应交城市维护建设税;(4)应交教育费附加;(5)应交销售税金及附加。参考答案:(1)不含税销售收入=5850/(1+17%)=5000(万元)应交消费税=5000×5%=250(万元)(2)应交增值税=5000×6.5%=325(万元)(3)应交城市维护建设税=(250+325)×7%=40.25(万元)(4)应交教育费附加=(250+325)×3%=17.25(万元)(5)应交销售税金及附加=250+40.25+17.25=307.5(万元)2.某企业生产和销售A种产品,计划期2013年四个季度预计销售数量分别为1000件、1500件、2000件和1800件;A种产品预计单位售价为100元。假设每季度销售收入中,本季度收到现金60%,另外40%要到下季度才能收回,上年末应收账款余额为62000元。要求:(1)编制2014年销售预算;(2)确定2014年末应收账款余额。参考答案:(1)2014年度销售预算单位:元季度1234全年预计销量(件)10001500200018006300单价(元)100100100100100预计销售收入100000150000200000180000630000应收账款期初6200062000第一季度现金流入100000×60%=60000100000×40%=40000100000第二季度现金流入150000×60%=90000150000×40%=60000150000第三季度现金流入200000×60%=120000200000×40%=80000200000第四季度现金流入180000×60%=108000108000现金收入合计122000130000180000188000620000(2)2014年末应收账款=第四季度销售收入×(1-本期收现率)=180000×(1-60%)=72000(元)3.某公司2013年12月份销售额和2014年1-2月份的预计销售额分别为150万元、100万元、200万元。其它有关资料如下:(1)当月销售收入中...