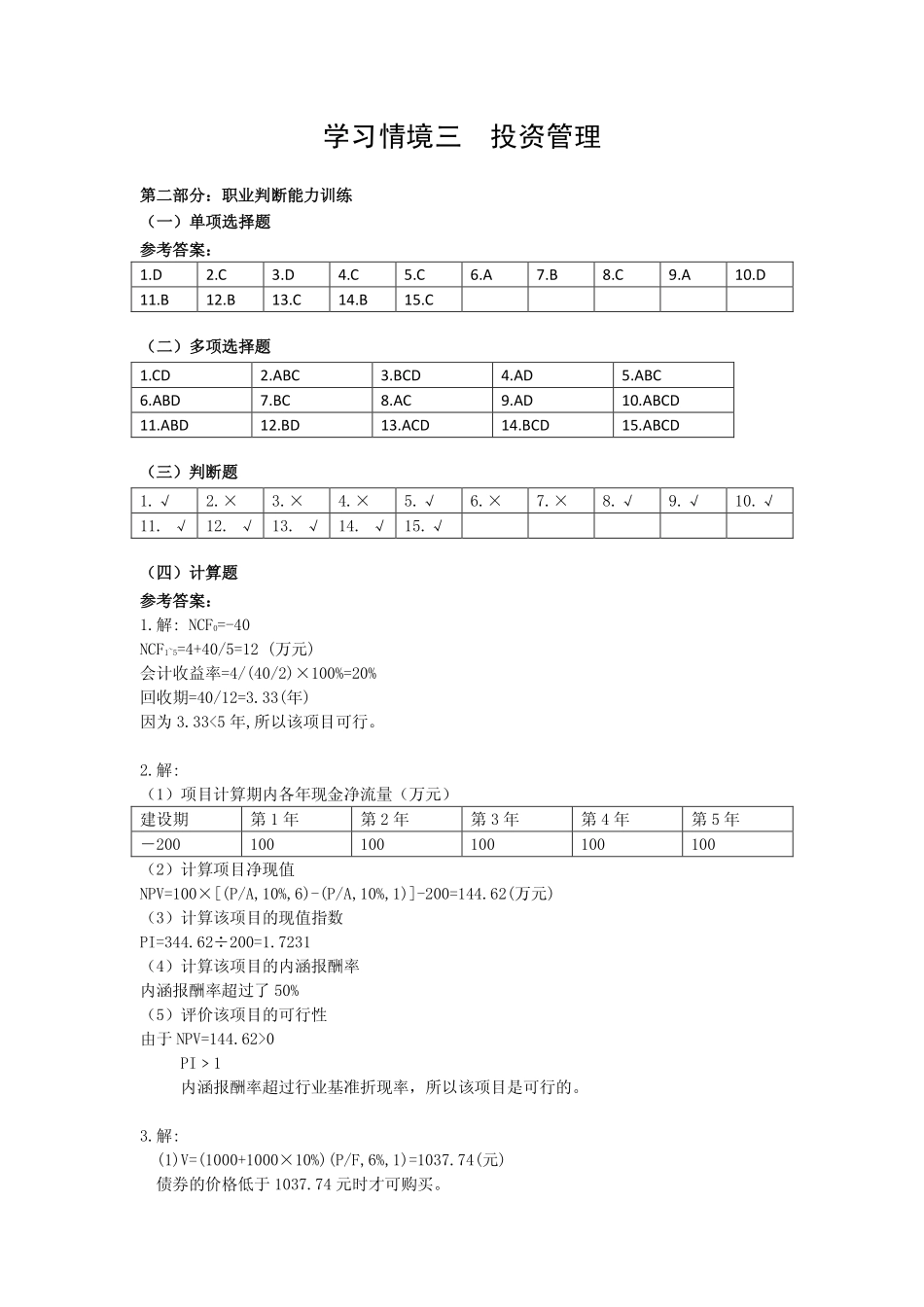

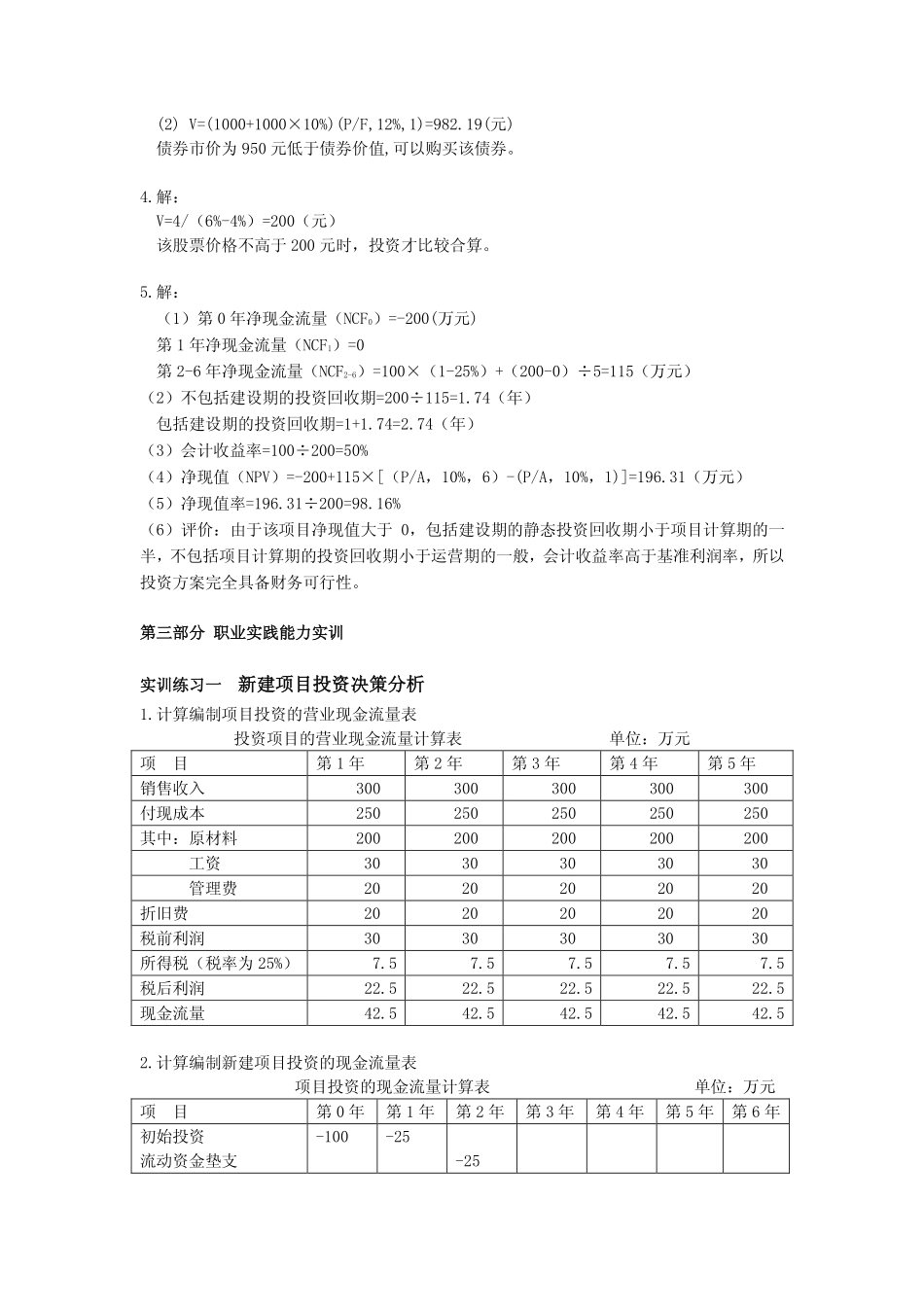

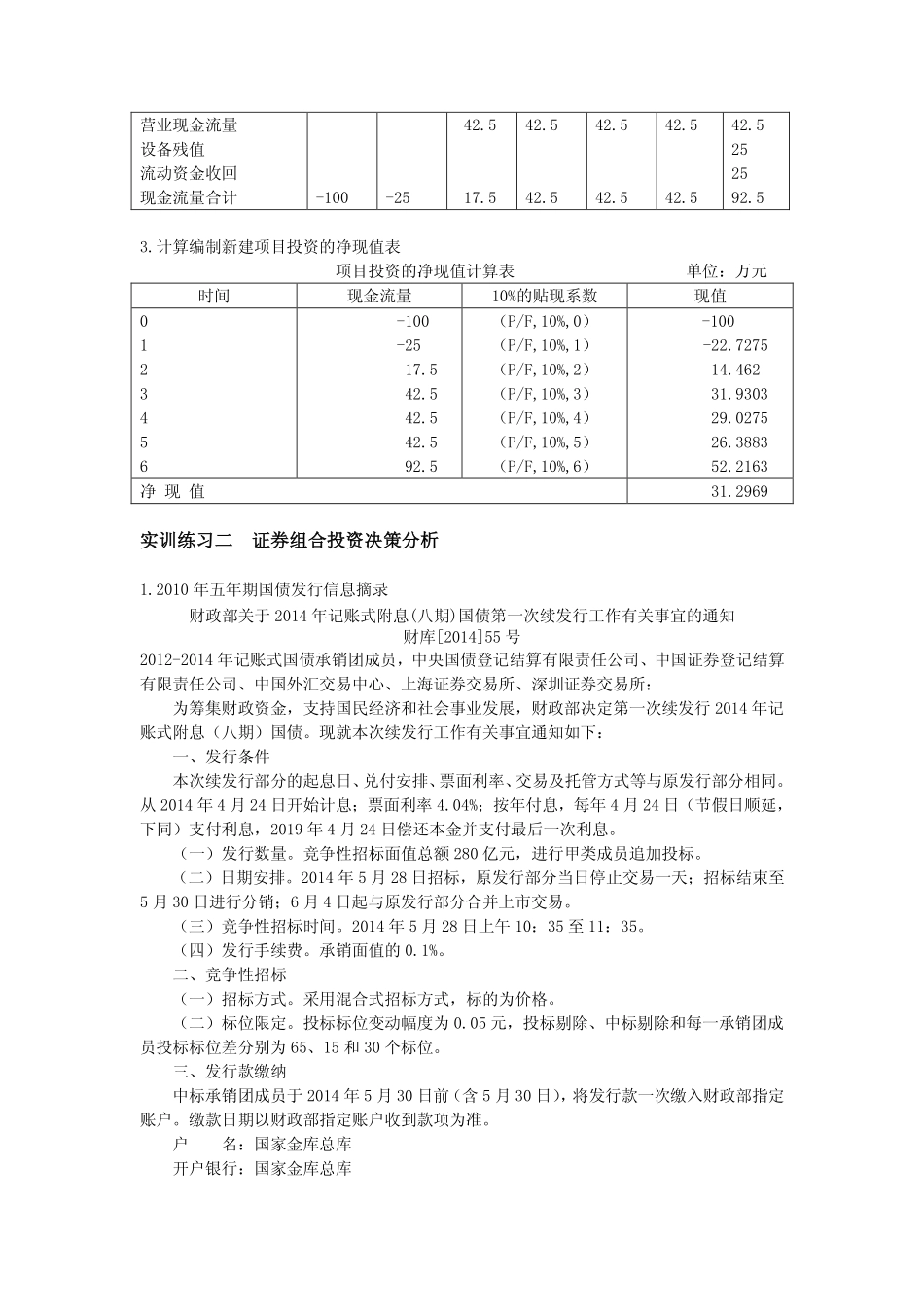

学习情境三投资管理第二部分:职业判断能力训练(一)单项选择题参考答案:1.D2.C3.D4.C5.C6.A7.B8.C9.A10.D11.B12.B13.C14.B15.C(二)多项选择题1.CD2.ABC3.BCD4.AD5.ABC6.ABD7.BC8.AC9.AD10.ABCD11.ABD12.BD13.ACD14.BCD15.ABCD(三)判断题1.√2.×3.×4.×5.√6.×7.×8.√9.√10.√11.√12.√13.√14.√15.√(四)计算题参考答案:1.解:NCF0=-40NCF1~5=4+40/5=12(万元)会计收益率=4/(40/2)×100%=20%回收期=40/12=3.33(年)因为3.33<5年,所以该项目可行。2.解:(1)项目计算期内各年现金净流量(万元)建设期第1年第2年第3年第4年第5年-200100100100100100(2)计算项目净现值NPV=100×[(P/A,10%,6)-(P/A,10%,1)]-200=144.62(万元)(3)计算该项目的现值指数PI=344.62÷200=1.7231(4)计算该项目的内涵报酬率内涵报酬率超过了50%(5)评价该项目的可行性由于NPV=144.62>0PI﹥1内涵报酬率超过行业基准折现率,所以该项目是可行的。3.解:(1)V=(1000+1000×10%)(P/F,6%,1)=1037.74(元)债券的价格低于1037.74元时才可购买。(2)V=(1000+1000×10%)(P/F,12%,1)=982.19(元)债券市价为950元低于债券价值,可以购买该债券。4.解:V=4/(6%-4%)=200(元)该股票价格不高于200元时,投资才比较合算。5.解:(1)第0年净现金流量(NCF0)=-200(万元)第1年净现金流量(NCF1)=0第2-6年净现金流量(NCF2-6)=100×(1-25%)+(200-0)÷5=115(万元)(2)不包括建设期的投资回收期=200÷115=1.74(年)包括建设期的投资回收期=1+1.74=2.74(年)(3)会计收益率=100÷200=50%(4)净现值(NPV)=-200+115×[(P/A,10%,6)-(P/A,10%,1)]=196.31(万元)(5)净现值率=196.31÷200=98.16%(6)评价:由于该项目净现值大于0,包括建设期的静态投资回收期小于项目计算期的一半,不包括项目计算期的投资回收期小于运营期的一般,会计收益率高于基准利润率,所以投资方案完全具备财务可行性。第三部分职业实践能力实训实训练习一新建项目投资决策分析1.计算编制项目投资的营业现金流量表投资项目的营业现金流量计算表单位:万元项目第1年第2年第3年第4年第5年销售收入300300300300300付现成本250250250250250其中:原材料200200200200200工资3030303030管理费2020202020折旧费2020202020税前利润3030303030所得税(税率为25%)7.57.57.57.57.5税后利润22.522.522.522.522.5现金流量42.542.542.542.542.52.计算编制新建项目投资的现金流量表项目投资的现金...