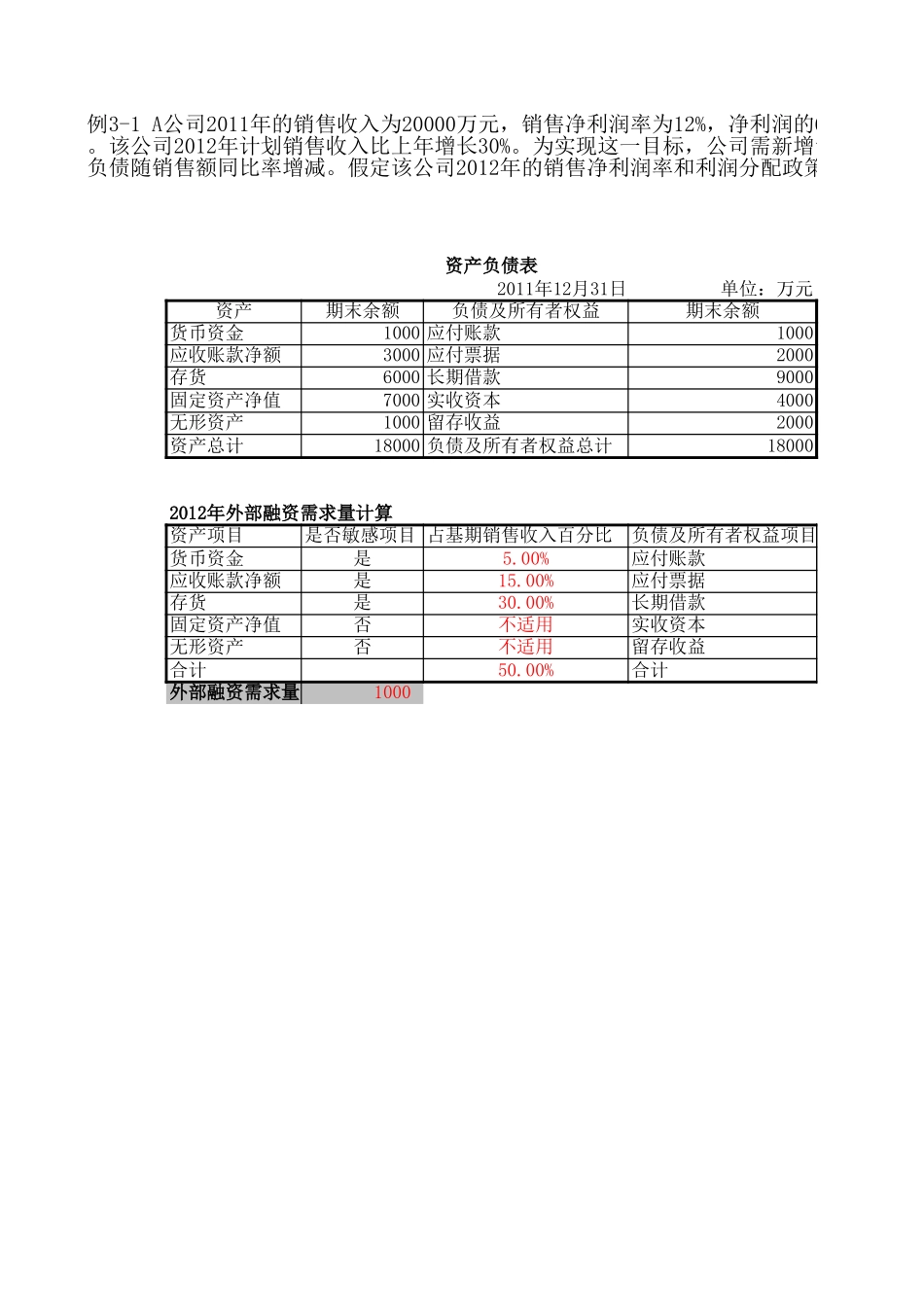

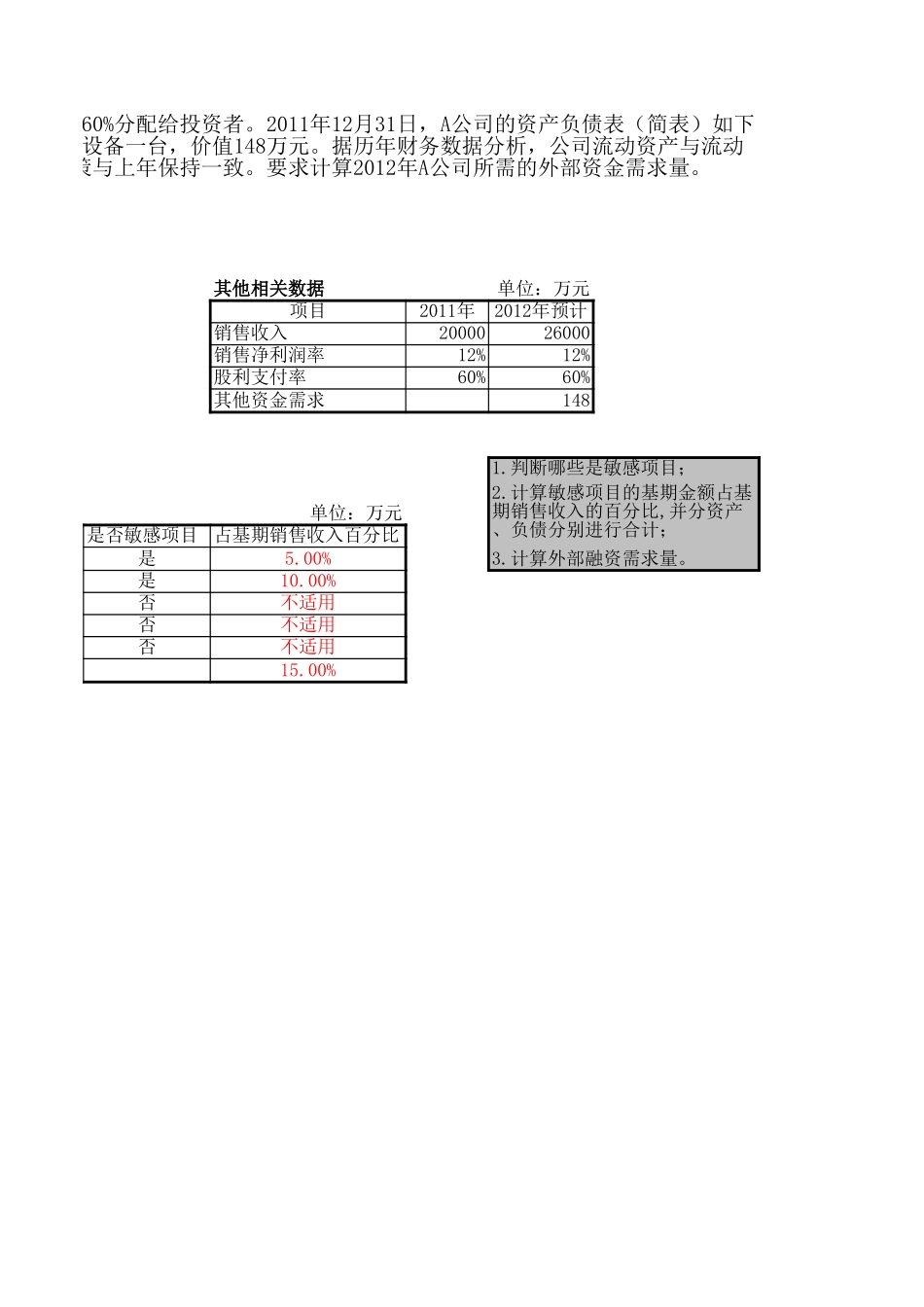

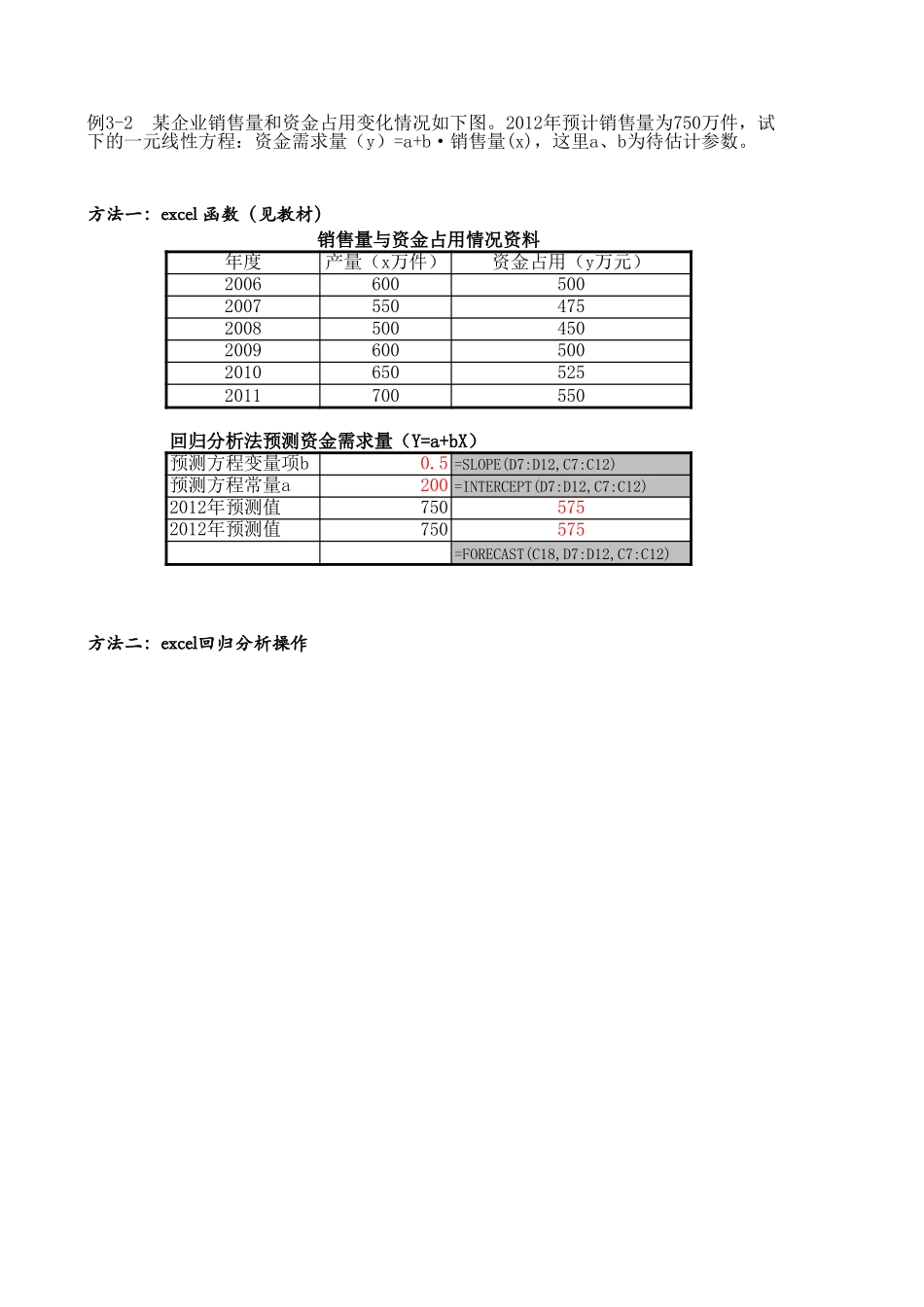

资产负债表资产期末余额负债及所有者权益期末余额货币资金1000应付账款1000应收账款净额3000应付票据2000存货6000长期借款9000固定资产净值7000实收资本4000无形资产1000留存收益2000资产总计18000负债及所有者权益总计18000资产项目是否敏感项目占基期销售收入百分比负债及所有者权益项目货币资金是5.00%应付账款应收账款净额是15.00%应付票据存货是30.00%长期借款固定资产净值否不适用实收资本无形资产否不适用留存收益合计50.00%合计外部融资需求量1000例3-1A公司2011年的销售收入为20000万元,销售净利润率为12%,净利润的60%分配给投。该公司2012年计划销售收入比上年增长30%。为实现这一目标,公司需新增设备一台,负债随销售额同比率增减。假定该公司2012年的销售净利润率和利润分配政策与上年保持2011年12月31日单位:万元2012年外部融资需求量计算其他相关数据单位:万元项目销售收入2000026000销售净利润率12%12%股利支付率60%60%其他资金需求148单位:万元是否敏感项目占基期销售收入百分比是5.00%是10.00%否不适用否不适用否不适用15.00%净利润的60%分配给投资者。2011年12月31日,A公司的资产负债表(简表)如下司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动润分配政策与上年保持一致。要求计算2012年A公司所需的外部资金需求量。2011年2012年预计1.判断哪些是敏感项目;2.计算敏感项目的基期金额占基期销售收入的百分比,并分资产、负债分别进行合计;3.计算外部融资需求量。销售量与资金占用情况资料年度2006600500200755047520085004502009600500201065052520117005500.5=SLOPE(D7:D12,C7:C12)200=INTERCEPT(D7:D12,C7:C12)750575750575=FORECAST(C18,D7:D12,C7:C12)例3-2某企业销售量和资金占用变化情况如下图。2012年预计销售量为750万件,试采用回归分析法预下的一元线性方程:资金需求量(y)=a+b·销售量(x),这里a、b为待估计参数。方法一:excel函数(见教材)产量(x万件)资金占用(y万元)回归分析法预测资金需求量(Y=a+bX)预测方程变量项b预测方程常量a2012年预测值2012年预测值方法二:excel回归分析操作50万件,试采用回归分析法预测2012年的资金需求量。假设资金需求量与销售量的关系为如计参数。普通股资本成本计算(固定成长股票)折现率的计算:年度股利02.412.6422.933.1943.5153.87无穷尽4.25预期的股价34.74=C9/(E11-E7)债券资本成本计算总面值1000筹资总额1100年利率8%期限5筹资...