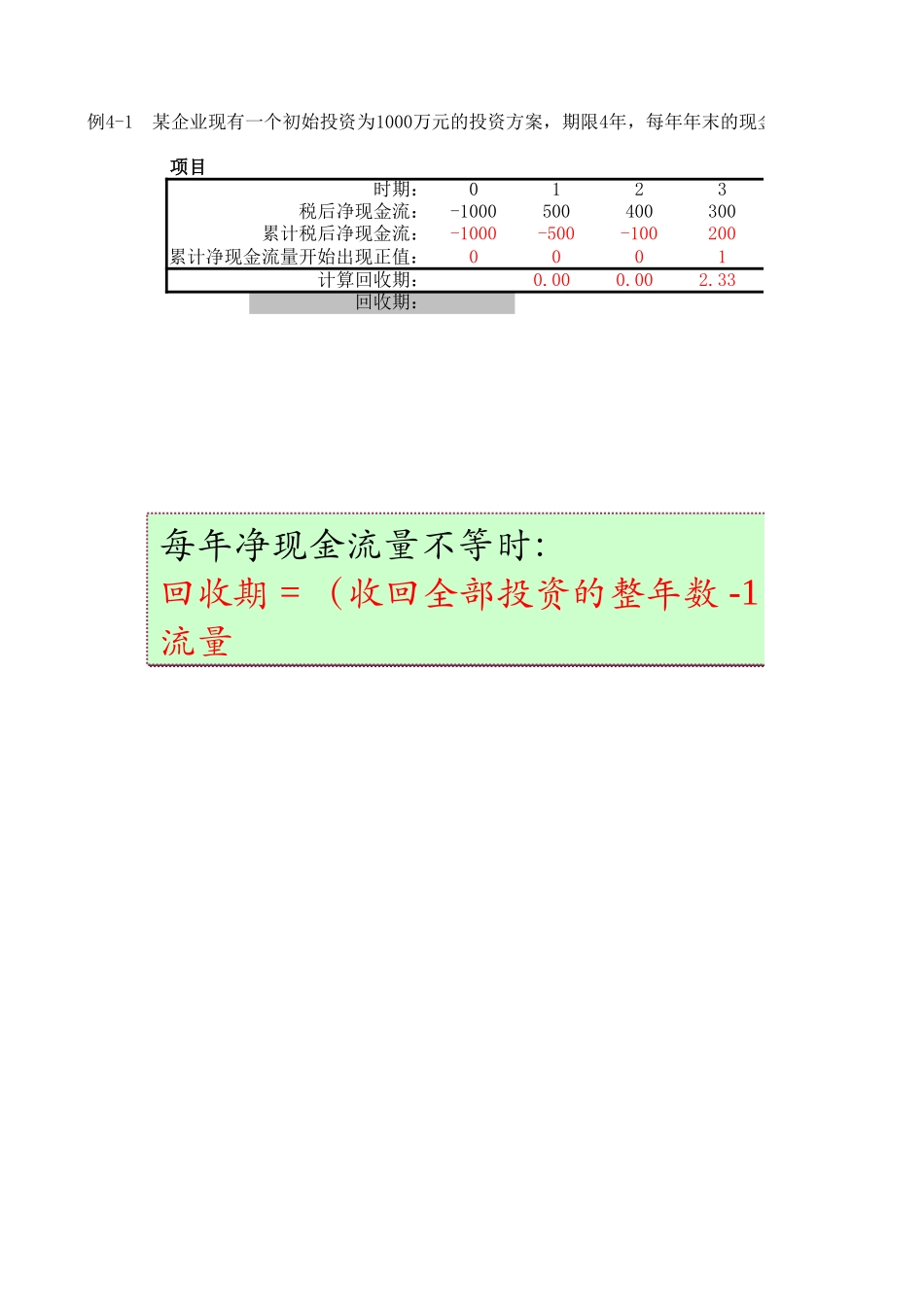

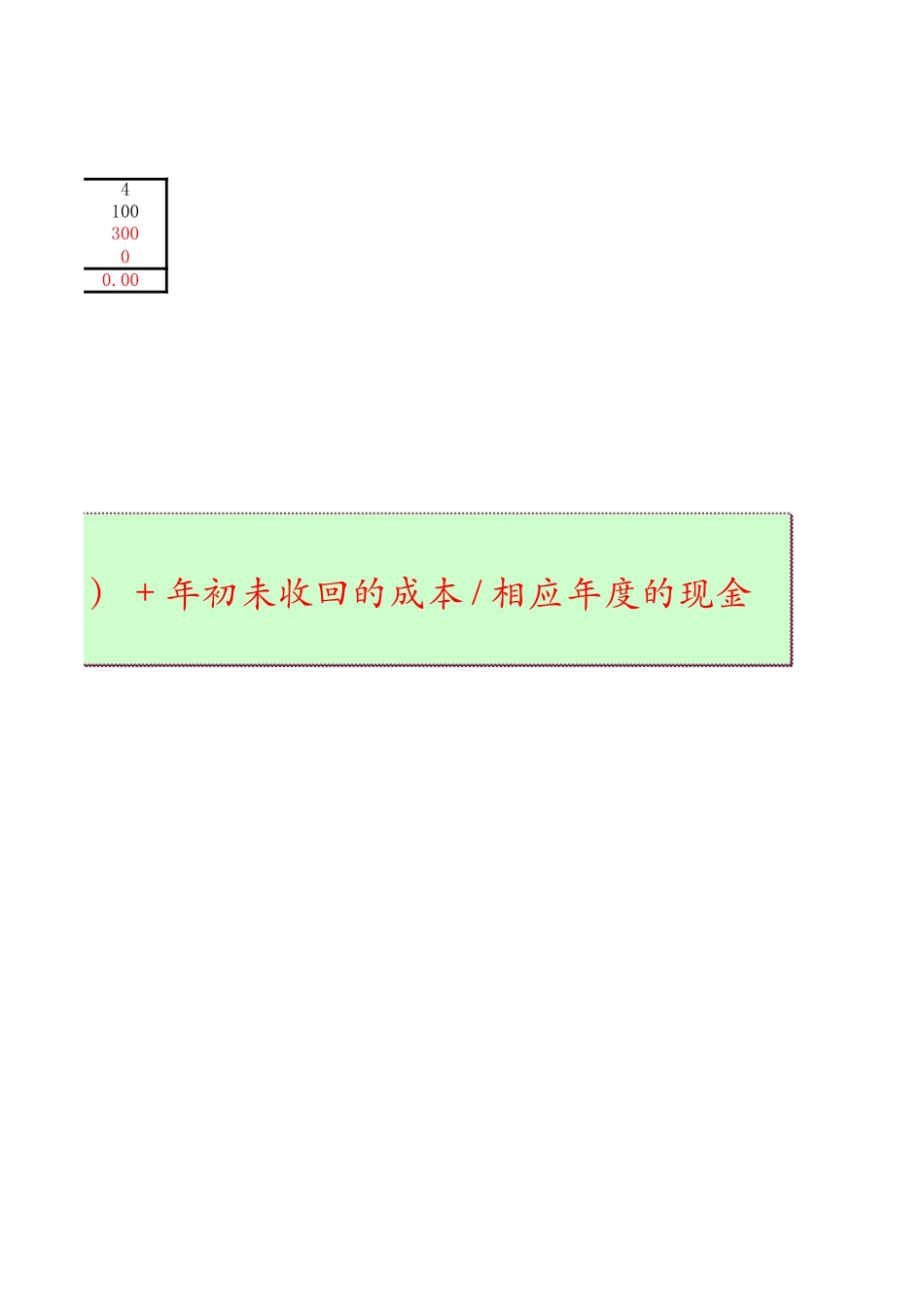

项目时期:0123税后净现金流:-1000500400300累计税后净现金流:-1000-500-100200累计净现金流量开始出现正值:0001计算回收期:0.000.002.33回收期:例4-1某企业现有一个初始投资为1000万元的投资方案,期限4年,每年年末的现金流量如下,计算该每年净现金流量不等时:回收期=(收回全部投资的整年数-1)+年初流量每年净现金流量不等时:回收期=(收回全部投资的整年数-1)+年初未流量410030000.00年数-1)+年初未收回的成本/相应年度的现金数-1)+年初未收回的成本/相应年度的现金通过使用贴现率以及一系列未来支出和收入,返回一项投入的净现值。语法说明举例说明NPV函数值。甲方案乙方案初始投资额200250利率10%年份012345甲现金流量-2004560705550乙现金流量-2506970847361未来净现值¥211.70¥271.43现值指数¥1.06¥1.09例4-3根据以下资料运用现值指数法分析甲、乙两方案。内涵报酬率的方法:方法二:内插法方法一:IRR()函数原值30000残值7500年限10折旧¥2,250.00=SLN(C3,C4,C5)¥1.32=DDB(2400,300,3650,1)¥40.00=DDB(2400,300,120,1)¥480.00=DDB(2400,300,10,1)¥306.00=DDB(2400,300,10,2,1.5)¥22.12=DDB(2400,300,10,10)¥4,090.91=SYD(30000,7500,10,1)¥2,454.55=SYD(30000,7500,10,5)¥409.09=SYD(30000,7500,10,10)例4-5某企业购买了一辆车,原值为30000元,其折旧年限为10年,残值为7500元,试用直线法计算每年的例4-6假定某工厂购买了一台新机器。价值为2400元,使用期限为10年,残值为300元。试对比下面例子给第1天的折旧值:第1个月的折旧值:第1年的折旧值:第2年的折旧值(1.5倍):第10年的折旧值:例4-7假设购买一辆卡车,价值30000元,使用期限为10年,残值为7500元,用年数总和法分别计算第第1年的折旧:第5年的折旧:第10年的折旧:旧设备新设备旧设备现金流量分析原值4000060000剩余年限预计使用年限105收入50000已使用年限50付现成本30000变现金额20000年折旧4000收入5000080000利润总额16000付现成本3000040000所得税5280残值010000税后利润10720折旧方法直线法双倍递减法现金流量14720年利率6%税率33%所得税率33%净现值分析表年利率6%年份0旧设备现金流量-20000NPV42005.99新设备现金流量-60000NPV75210.63例4-8某公司考虑用一台新的、效率更高的设备来代替旧设备,以减少成本,增加收益。新旧设备资料1-5年1.计算旧设备现金流量3.进行新旧设备净新设备折旧表新设备现金流量分析原值60000年限123残值10000收...