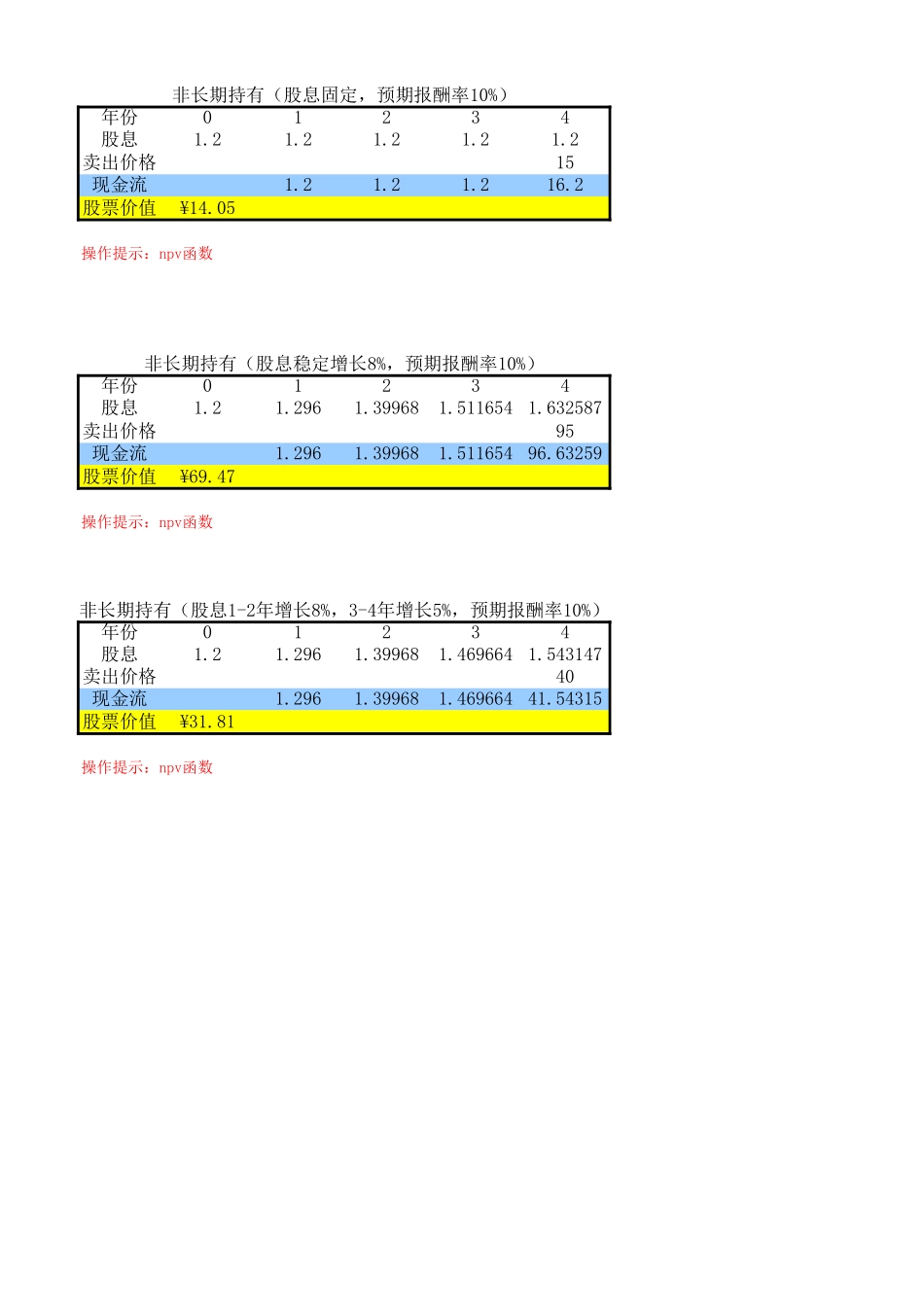

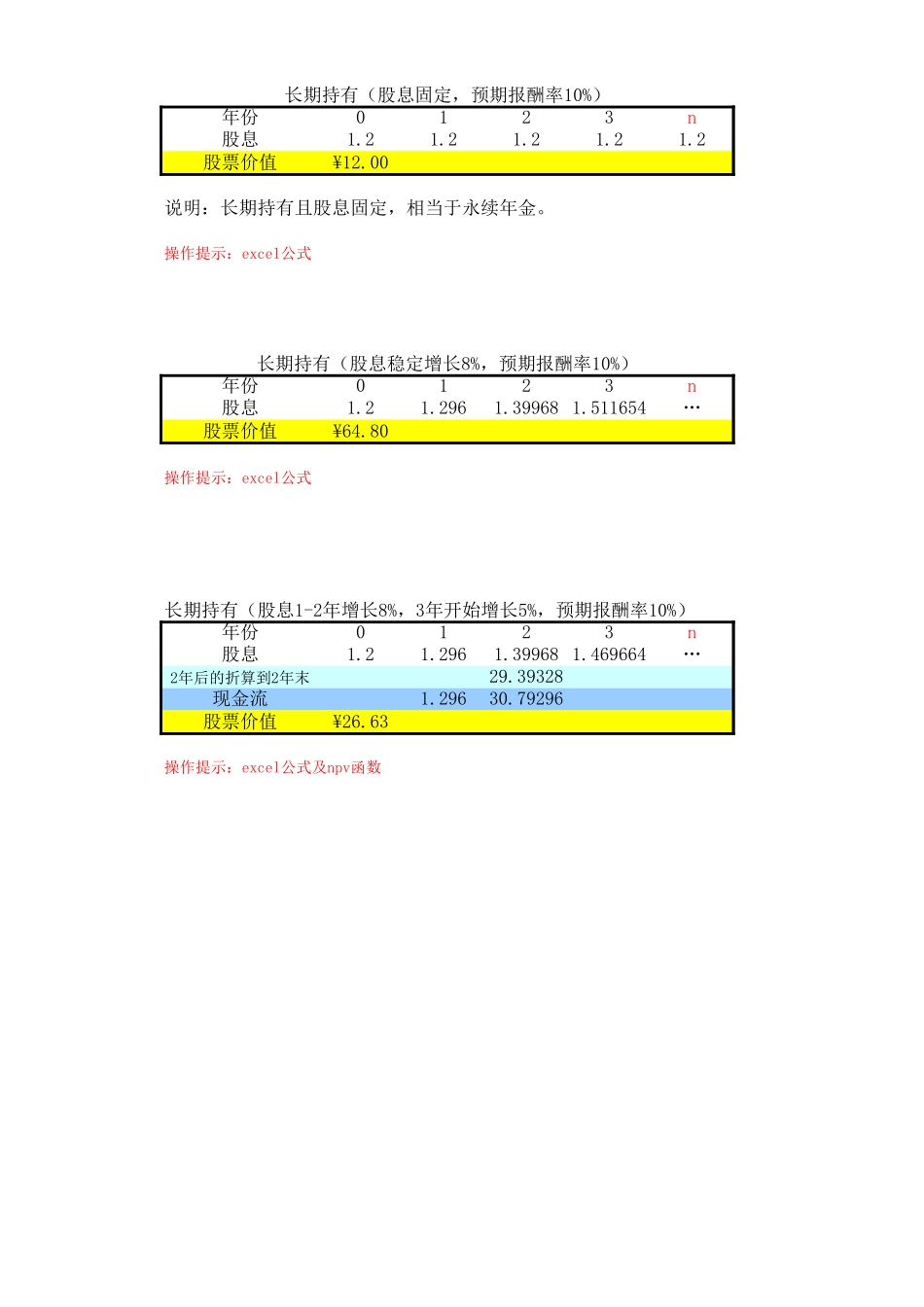

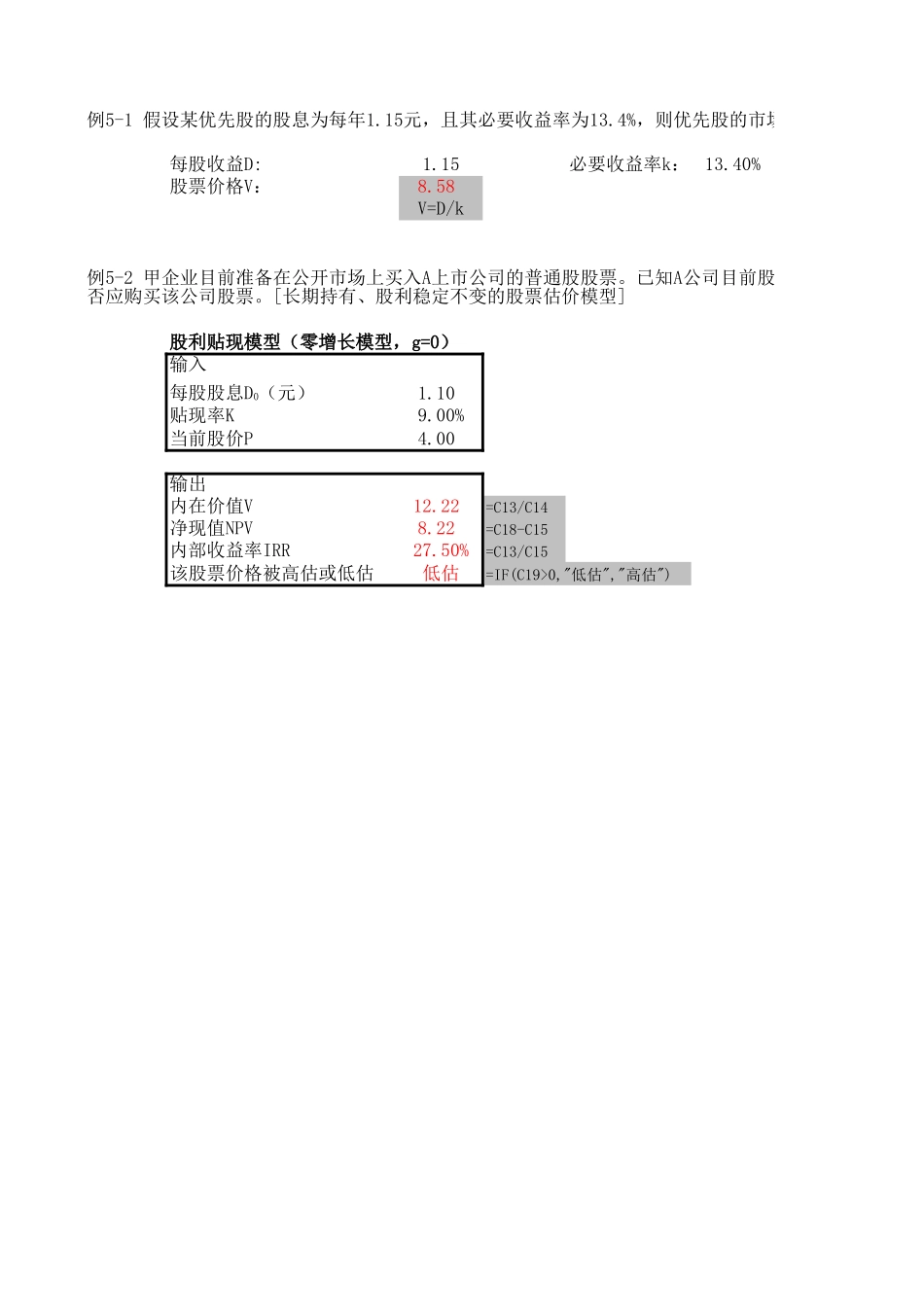

年份01234股息1.21.21.21.21.2卖出价格15现金流1.21.21.216.2股票价值¥14.05年份01234股息1.21.2961.399681.5116541.632587卖出价格95现金流1.2961.399681.51165496.63259股票价值¥69.47年份01234股息1.21.2961.399681.4696641.543147卖出价格40现金流1.2961.399681.46966441.54315股票价值¥31.81非长期持有(股息固定,预期报酬率10%)操作提示:npv函数非长期持有(股息稳定增长8%,预期报酬率10%)操作提示:npv函数非长期持有(股息1-2年增长8%,3-4年增长5%,预期报酬率10%)操作提示:npv函数年份0123n股息1.21.21.21.21.2股票价值¥12.00说明:长期持有且股息固定,相当于永续年金。年份0123n股息1.21.2961.399681.511654…股票价值¥64.80年份0123n股息1.21.2961.399681.469664…29.39328现金流1.29630.79296股票价值¥26.63长期持有(股息固定,预期报酬率10%)操作提示:excel公式长期持有(股息稳定增长8%,预期报酬率10%)操作提示:excel公式长期持有(股息1-2年增长8%,3年开始增长5%,预期报酬率10%)2年后的折算到2年末操作提示:excel公式及npv函数1.1513.40%8.58V=D/k输入1.109.00%4.00输出12.22=C13/C148.22=C18-C1527.50%=C13/C15该股票价格被高估或低估低估例5-1假设某优先股的股息为每年1.15元,且其必要收益率为13.4%,则优先股的市场价格应当为多少?每股收益D:必要收益率k:股票价格V:例5-2甲企业目前准备在公开市场上买入A上市公司的普通股股票。已知A公司目前股票市价为4元,最近否应购买该公司股票。[长期持有、股利稳定不变的股票估价模型]股利贴现模型(零增长模型,g=0)每股股息D0(元)贴现率K当前股价P内在价值V净现值NPV内部收益率IRR=IF(C19>0,"低估","高估")公司目前股票市价为4元,最近一期股息为1.10元,且预期保持稳定的股利支付金额,试判断甲企业是内部收益率:净现值为0时的收益率NPV=内在价值V-当前股价p=0即V=PD0/k=P所以k=D0/P内部收益率:净现值为0时的收益率NPV=内在价值V-当前股价p=0即V=PD0/k=P所以k=D0/P1.158.00%13.40%23.00P=D1/(k-g)股利贴现模型不变增长模型(戈登模型)输入1.85%11%40输出31.5=C15*(1+C16)/(C17-C16)-8.5=C21-C189.73%=C15*(1+C16)/C18+C16该股票价格被高估或低估高估例5-3A公司刚完成最近一期的股息支付,且D0=1.15元,预计今后股息将以8%的增长率稳定增长,假设该股第一年股息D0:股利增长率g:必要收益率k:股价P:例5-4承上例,若题目中A公司当前每股股息为1.80元...