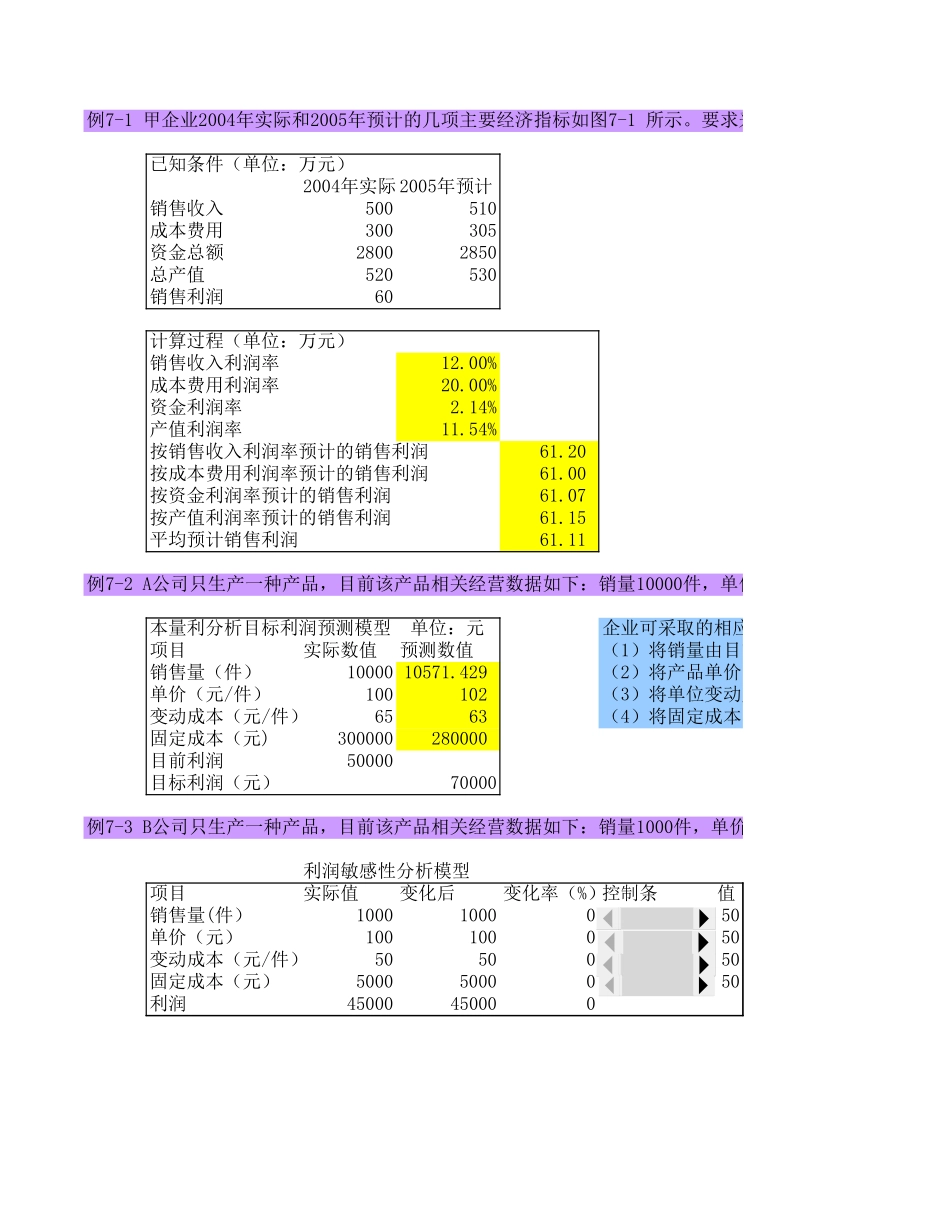

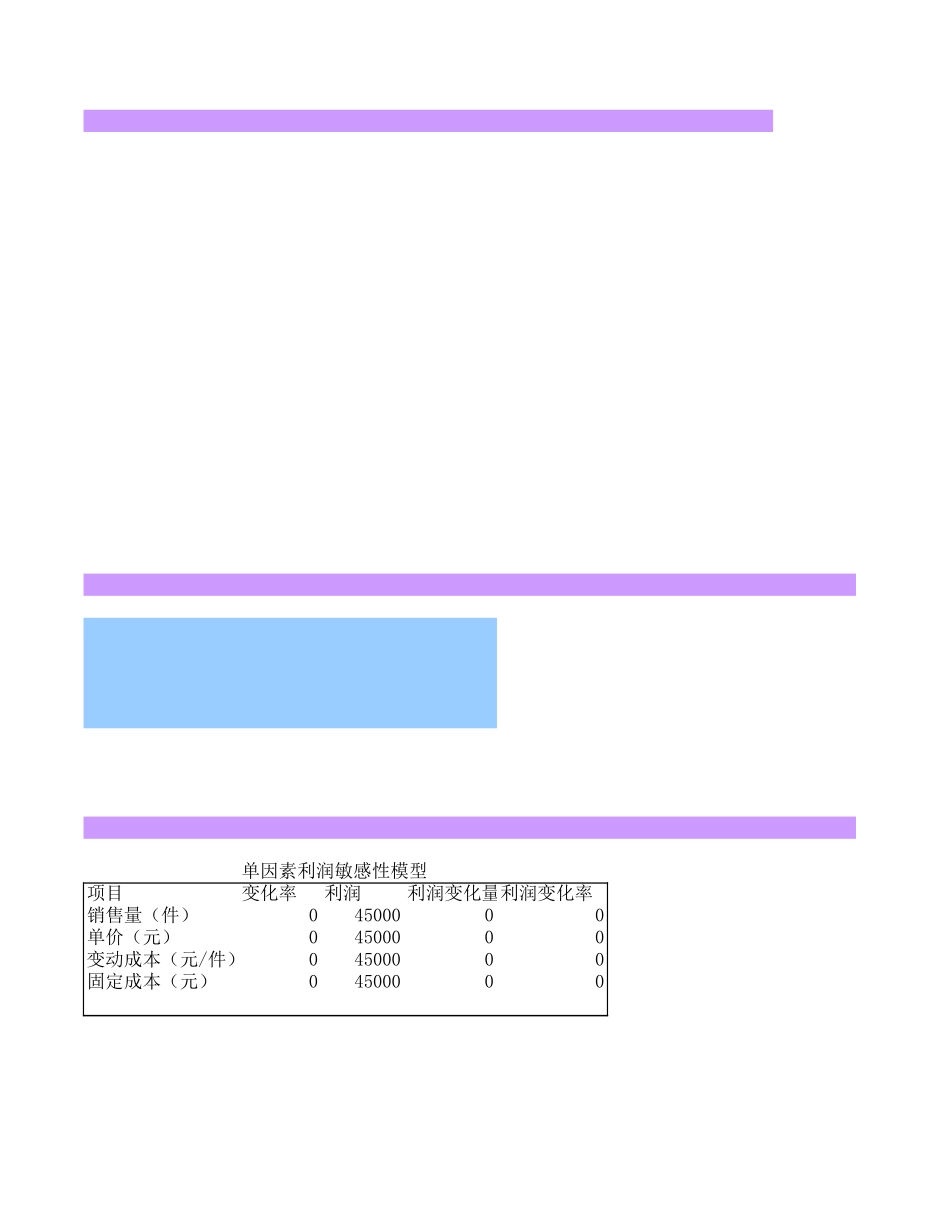

已知条件(单位:万元)销售收入500510成本费用300305资金总额28002850总产值520530销售利润60计算过程(单位:万元)销售收入利润率12.00%成本费用利润率20.00%资金利润率2.14%产值利润率11.54%按销售收入利润率预计的销售利润61.20按成本费用利润率预计的销售利润61.00按资金利润率预计的销售利润61.07按产值利润率预计的销售利润61.15平均预计销售利润61.11本量利分析目标利润预测模型单位:元企业可采取的相应措施如下:项目实际数值预测数值销售量(件)1000010571.4291001026563300000280000目前利润50000目标利润(元)70000利润敏感性分析模型项目实际值变化后控制条值10001000050单价(元)1001000505050050固定成本(元)50005000050利润45000450000例7-1甲企业2004年实际和2005年预计的几项主要经济指标如图7-1所示。要求采用比率预测法预计2004年实际2005年预计例7-2A公司只生产一种产品,目前该产品相关经营数据如下:销量10000件,单价(1)将销量由目前的(2)将产品单价由目前的单价(元/件)(3)将单位变动成本由目前的变动成本(元/件)(4)将固定成本由目前的固定成本(元)例7-3B公司只生产一种产品,目前该产品相关经营数据如下:销量1000件,单价变化率(%)销售量(件)变动成本(元/件)单因素利润敏感性模型项目变化率利润利润变化量利润变化率销售量(件)04500000单价(元)0450000004500000固定成本(元)04500000变动成本(元/件)