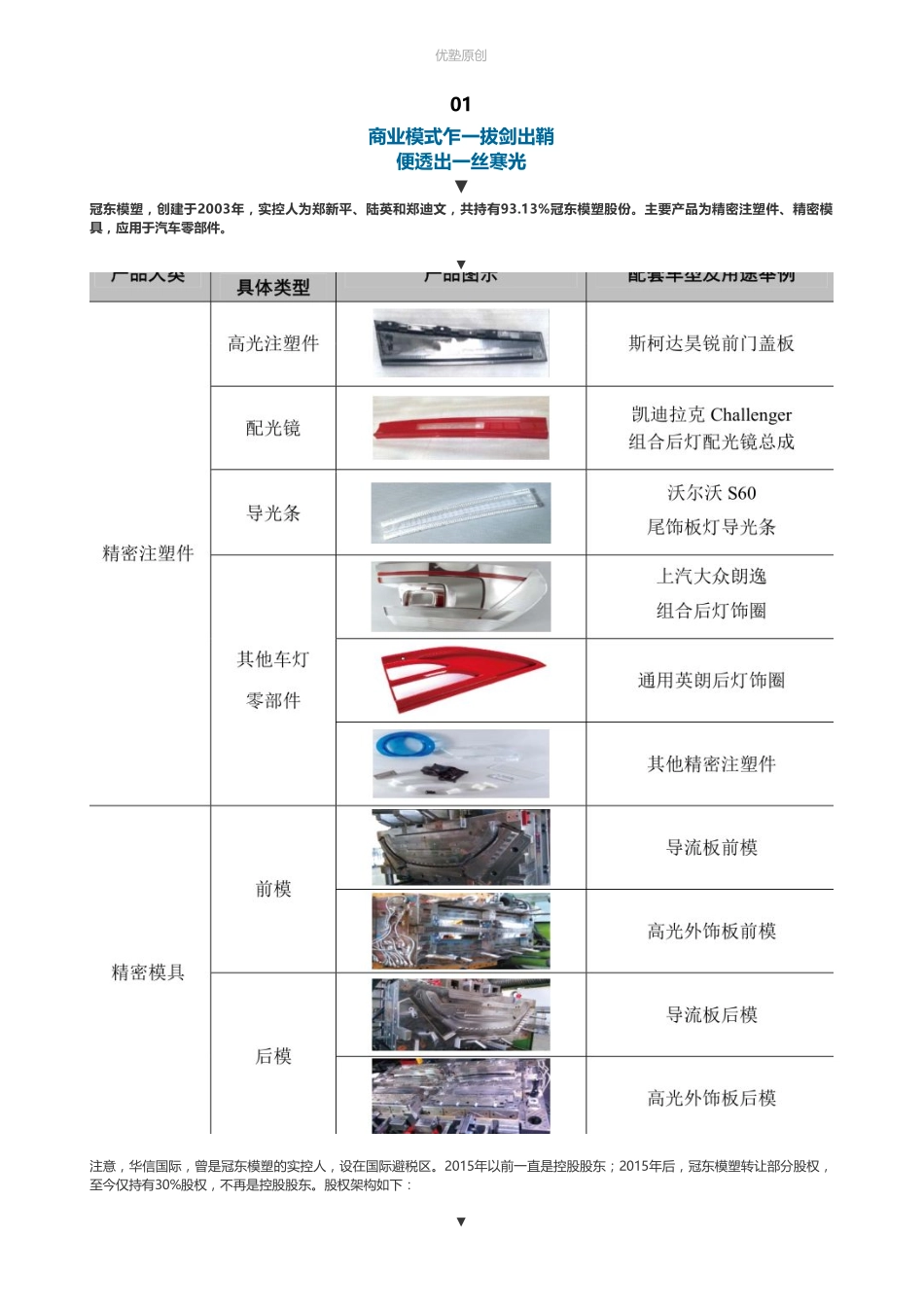

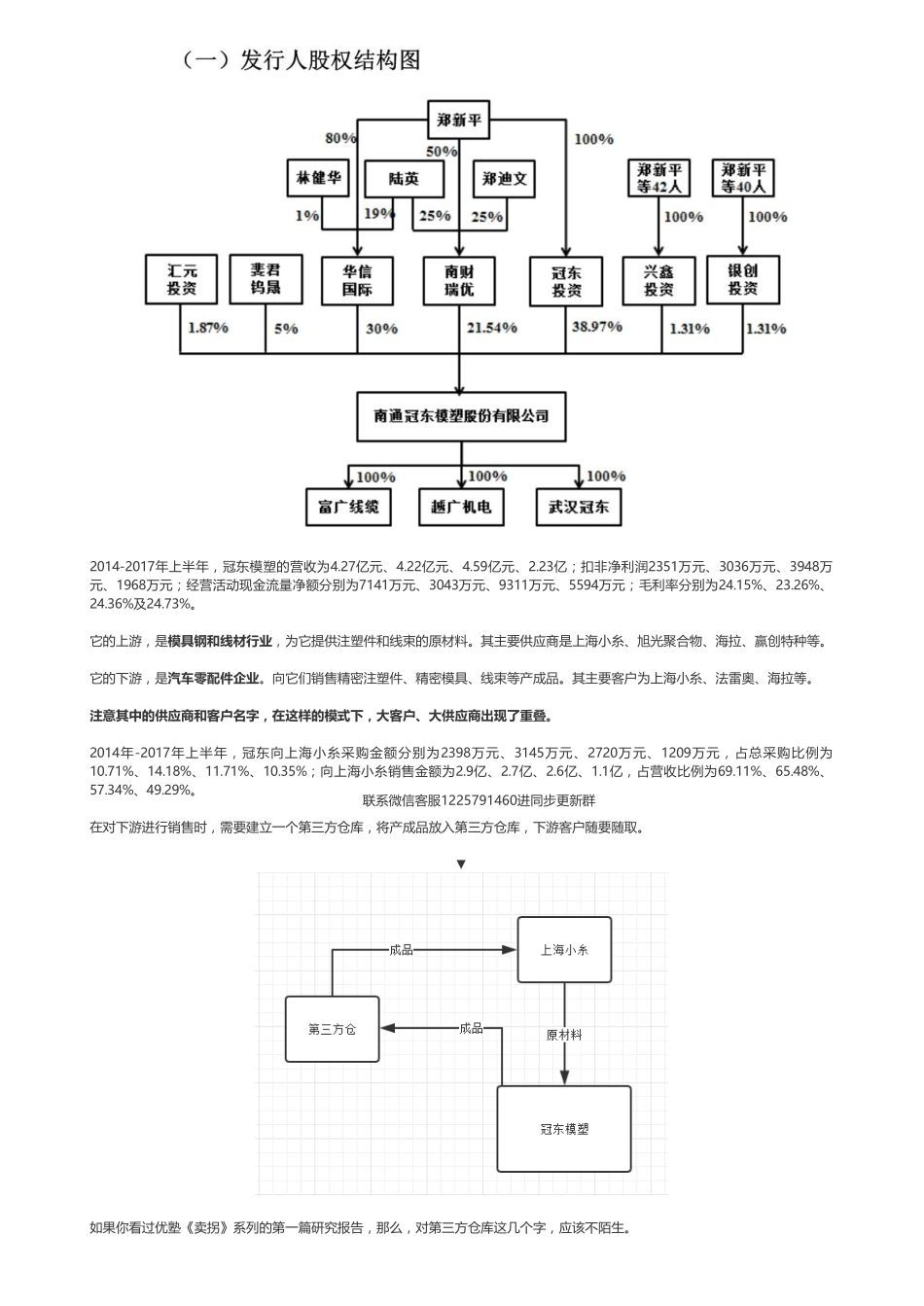

首页本报告,是优塾春节版特别研究报告,上市公司《卖拐》系列的第二篇。今天的案例,直接上数据:2014-2017年上半年,营收分别是4.27亿元、4.22亿元、4.59亿元、2.23亿;扣非净利润2351万元、3036万元、3948万元、1968万元;经营活动现金流量净额分别为7141万元、3043万元、9311万元、5594万元;毛利率分别为24.15%、23.26%、24.36%及24.73%。这业绩体量,乍一看平淡无奇。但是,正如金庸《神雕侠侣》中,杨过所使用的玄铁重剑,表面上看来越愚笨、越平凡的东西,可能蕴涵着极致的精巧。论行业,本案是汽车零部件,传统行业,波澜不惊。论财务数据,体量不高也不低,营收、利润稳步增长。论商业模式,其实就三招,“代工厂”、“寄售模式”、“大客户和供应商重叠”,乍看上去没啥花头。一切,都很平淡。可是,本报告,却是我们写过的研究报告里,逻辑勾连、措辞表述方面最难的一篇。本案的研究难度,比之前几篇研究乐视模式的报告,更加复杂。要读懂本案,需要一定的实体企业经营功底,此外,还需要一些财务分析功底,以及审计功底。它,名叫冠东模塑,刚刚,在证监会第十七届发审委2018年第20次会议IPO审核中,被一巴掌拍死。可能你会诧异:啥?一个是做汽车零配件的,一个是做视频生态的,怎么能放在一起比较?没错,本报告所研究的模式和方法,不是乐视,但却更胜乐视。如果你不怕枯燥,能坚持看完,应该会有额外收获:对贾老师的套路,或许能理解得更深一层。需要声明的是,本案涉及的所有案例,我们都默认其经过审计机构审计的财务数据真实可信,合情、合理、合法、合规。27人次阅读2018-12-1218:10:29IPO被否|汽车零配件:冠东模塑图文详情评论优塾原创01商业模式乍一拔剑出鞘便透出一丝寒光▼冠东模塑,创建于2003年,实控人为郑新平、陆英和郑迪文,共持有93.13%冠东模塑股份。主要产品为精密注塑件、精密模具,应用于汽车零部件。▼注意,华信国际,曾是冠东模塑的实控人,设在国际避税区。2015年以前一直是控股股东;2015年后,冠东模塑转让部分股权,至今仅持有30%股权,不再是控股股东。股权架构如下:▼2014-2017年上半年,冠东模塑的营收为4.27亿元、4.22亿元、4.59亿元、2.23亿;扣非净利润2351万元、3036万元、3948万元、1968万元;经营活动现金流量净额分别为7141万元、3043万元、9311万元、5594万元;毛利率分别为24.15%、23.26%、24.36%及24.73%。它的上游,是模具钢和线材行业,为它提供注塑件和线束的原材料。其主要供应商...