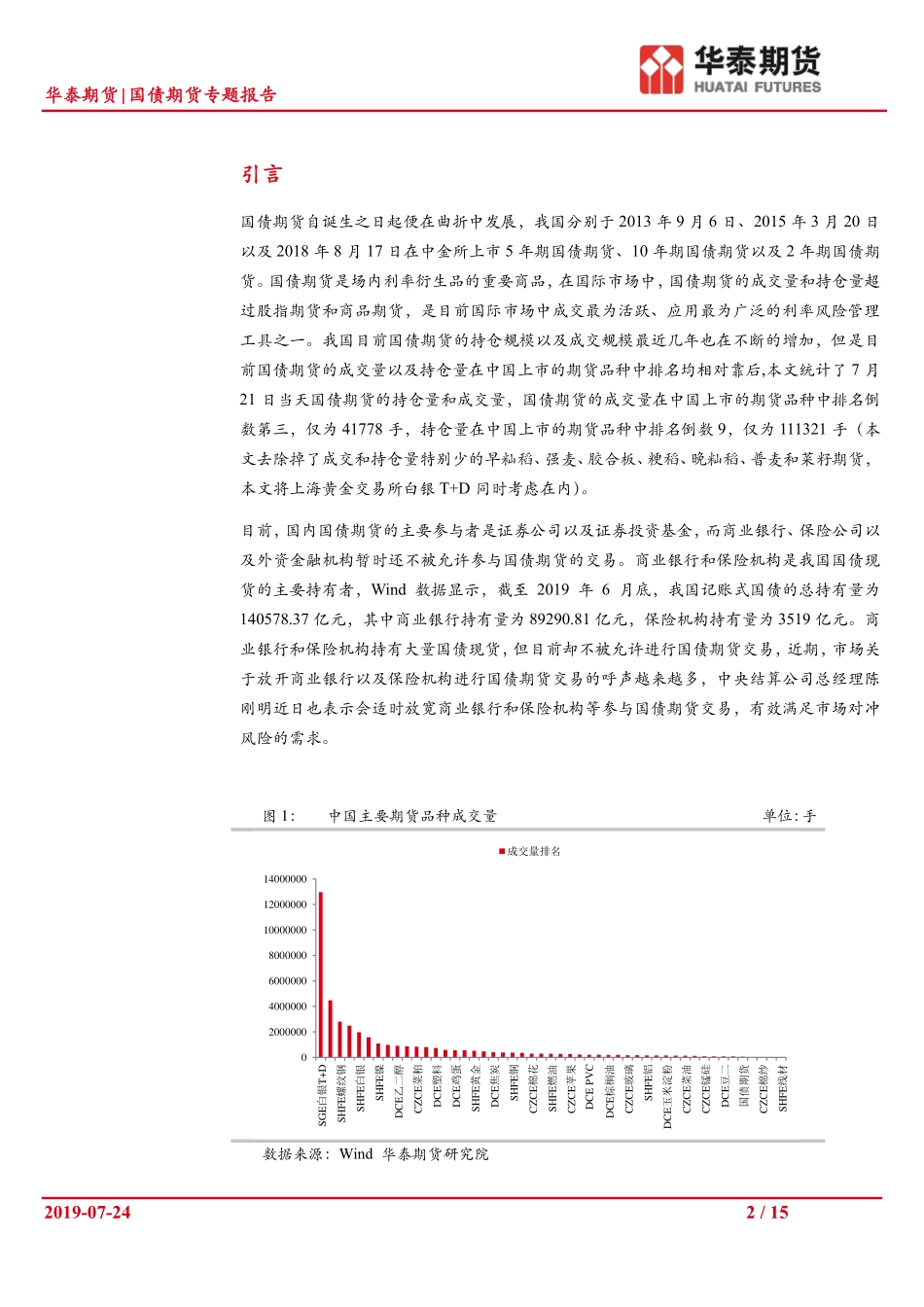

华泰期货研究院宏观策略组徐闻宇宏观贵金属研究员021-68757985xuwenyu@htfc.com从业资格号:F0299877投资咨询号:Z0011454联系人:陈峤FICC研究员0755-82537411chenqiao@htfc.com从业资格号:F3036907高聪FICC研究员021-60828524gaocong@htfc.com从业资格号:F3063338相关研究:关于国债作为保证金业务的通知简评2019-01-122年期国债期货系列(三)——投资策略探讨2018-08-17中国国债期货的发展和细则梳理2018-08-10欧洲国债期货市场和细则梳理2018-08-07华泰期货|国债期货专题报告2019-07-24银行保险资金入市对国债期货的影响系列(一)——美国银行保险资金投资情况介绍目前美国国债期货的持仓量和成交量均在本国期货市场中处于较前的位置,通过观察2019年7月16日美国CBOT2年期国债期货、5年期国债期货、10年期国债期货以及超长期国债期货持仓结构报告,目前美国国债期货的主要参与者是杠杆基金以及资产管理机构,其中保险资金以及银行资金在里面扮演较为重要的角色。美国银行资金投资方面,美国银行和存款机构持有的利率类衍生品面值为149.18万亿美元,较2018年4季度增加21.02万亿美元,占有其持有的衍生品总面值的74.12%,自2003年以来,该比例一直维持在70%以上。其中投资在期货和远期中的金额为46.17万亿元,较2018年4季度增加10.02万亿元,占其持有的衍生品面值的22.94%。总体来看,美国银行资金投资利率衍生品的规模大。借鉴美国,若中国未来银行资金获准进入国债期货,存在大量资金进入国债期货的可能。美国保险资金方面,美国保险资金投资于衍生品金额相对较少,寿险资金账户中的一般账户2017年衍生品的投资金额为620.46亿美元,占当年一般账户投资总额的1.46%;独立账户2017年投资于衍生品的金额为24.74亿美元,占当年独立账户投资总额的0.1%,总体来看,2017年投资于衍生品账户的寿险资金总量为645.2亿美元,仅占当年寿险资金投资总量的0.95%。借鉴美国,若未来若中国保险资金最终被允许投资国债期货,最终真正进入国债期货的保险预计数量也会较少。更多关于银行保险资金入市对国债期货的影响系列报告将在后续陆续推出,系列报告2将关注银保资金的进入对中美两国国债期货流动性、基差以及策略的对比;系列报告3将重点关注银行保险资金入市能够带来的资金量测算等。华泰期货|国债期货专题报告2019-07-242/15引言国债期货自诞生之日起便在曲折中发展,我国分别于2013年9月6日、2015年3月20日以及2018年8月17日在中金...