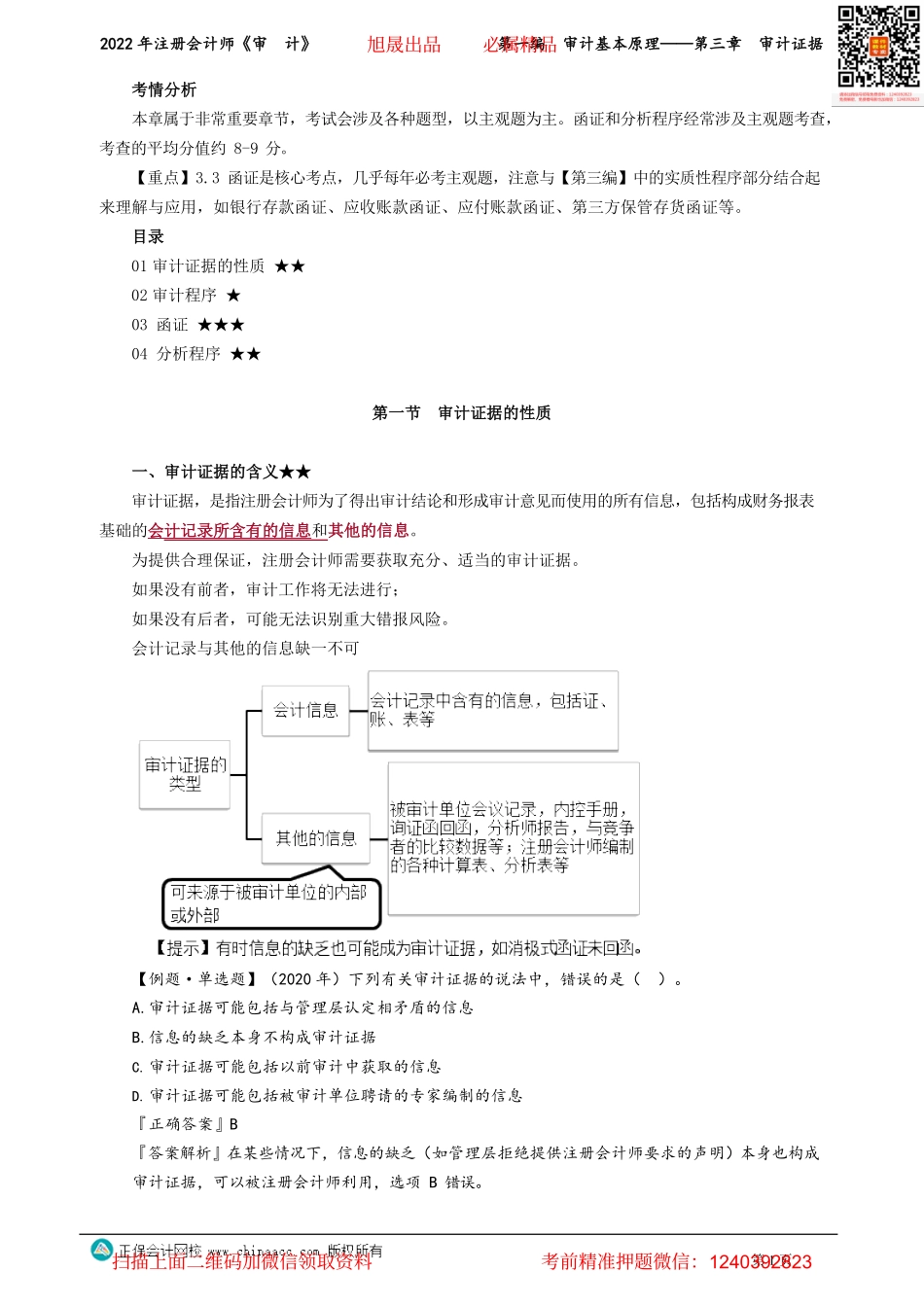

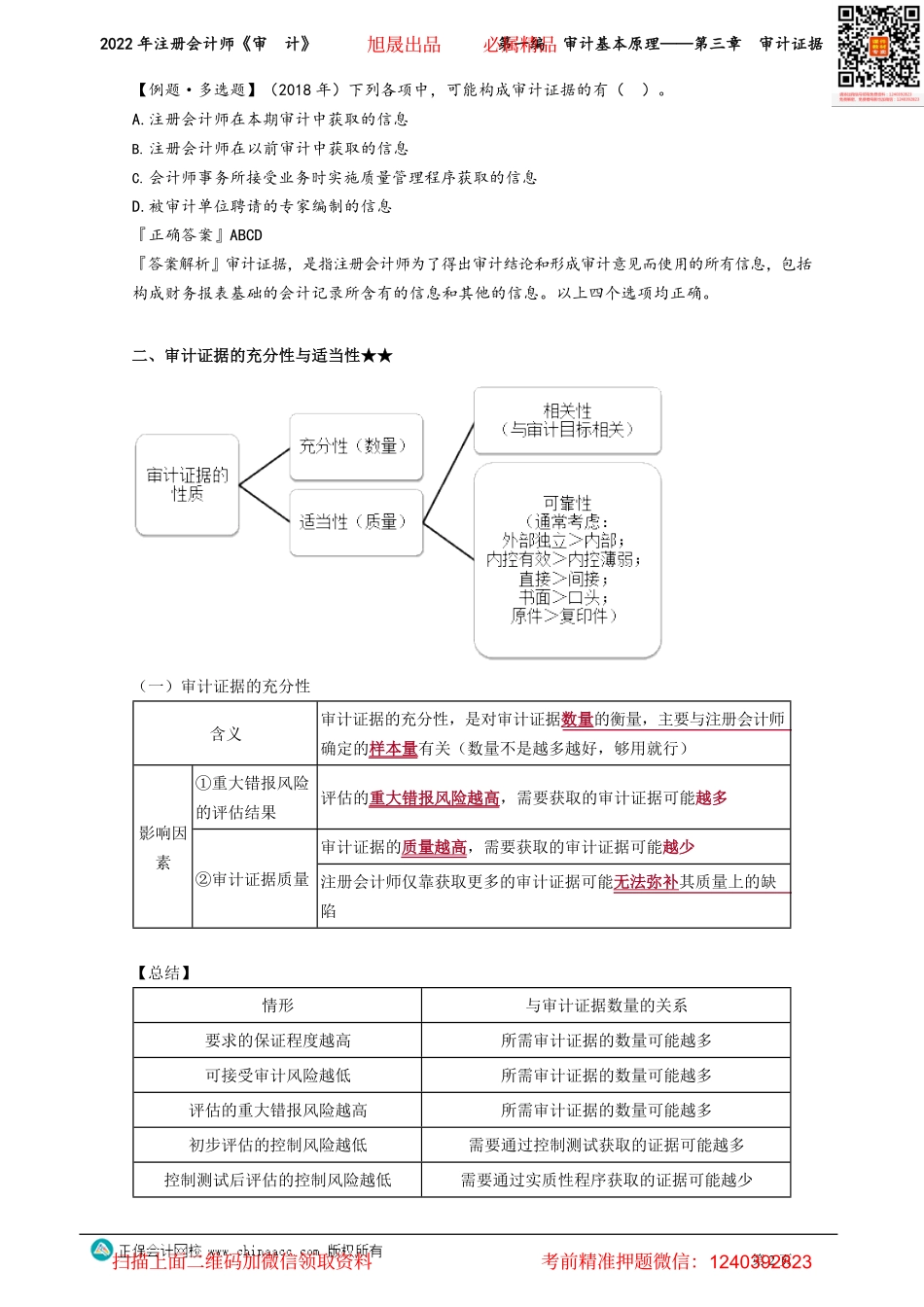

2022年注册会计师《审计》第一编审计基本原理——第三章审计证据第1页考情分析本章属于非常重要章节,考试会涉及各种题型,以主观题为主。函证和分析程序经常涉及主观题考查,考查的平均分值约8-9分。【重点】3.3函证是核心考点,几乎每年必考主观题,注意与【第三编】中的实质性程序部分结合起来理解与应用,如银行存款函证、应收账款函证、应付账款函证、第三方保管存货函证等。目录01审计证据的性质★★02审计程序★03函证★★★04分析程序★★第一节审计证据的性质一、审计证据的含义★★审计证据,是指注册会计师为了得出审计结论和形成审计意见而使用的所有信息,包括构成财务报表基础的会计记录所含有的信息和其他的信息。为提供合理保证,注册会计师需要获取充分、适当的审计证据。如果没有前者,审计工作将无法进行;如果没有后者,可能无法识别重大错报风险。会计记录与其他的信息缺一不可【例题·单选题】(2020年)下列有关审计证据的说法中,错误的是()。A.审计证据可能包括与管理层认定相矛盾的信息B.信息的缺乏本身不构成审计证据C.审计证据可能包括以前审计中获取的信息D.审计证据可能包括被审计单位聘请的专家编制的信息『正确答案』B『答案解析』在某些情况下,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据,可以被注册会计师利用,选项B错误。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:12403928232022年注册会计师《审计》第一编审计基本原理——第三章审计证据第2页【例题·多选题】(2018年)下列各项中,可能构成审计证据的有()。A.注册会计师在本期审计中获取的信息B.注册会计师在以前审计中获取的信息C.会计师事务所接受业务时实施质量管理程序获取的信息D.被审计单位聘请的专家编制的信息『正确答案』ABCD『答案解析』审计证据,是指注册会计师为了得出审计结论和形成审计意见而使用的所有信息,包括构成财务报表基础的会计记录所含有的信息和其他的信息。以上四个选项均正确。二、审计证据的充分性与适当性★★(一)审计证据的充分性含义审计证据的充分性,是对审计证据数量的衡量,主要与注册会计师确定的样本量有关(数量不是越多越好,够用就行)①重大错报风险的评估结果评估的重大错报风险越高,需要获取的审计证据可能越多审计证据的质量越高,需要获取的审计证据可能越少影响因素②审计证据质量注册会计师仅靠获取更多的审计证据可能无法弥补其质量上的缺...