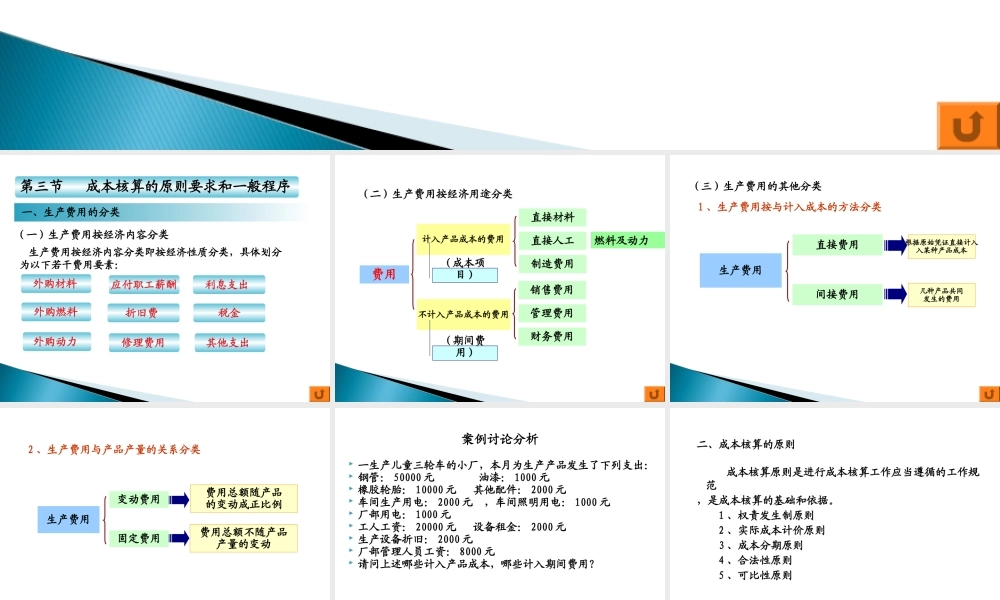

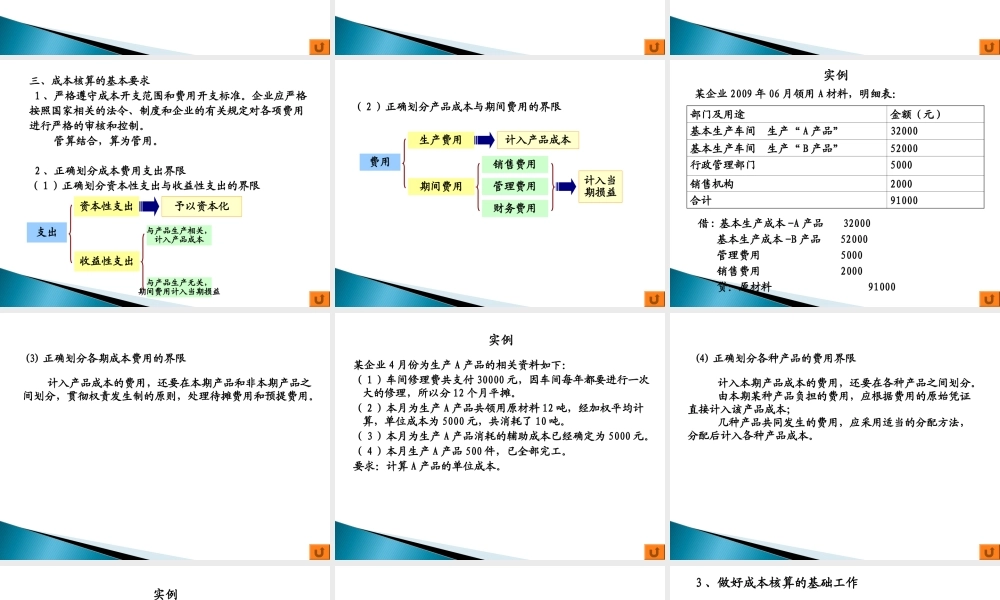

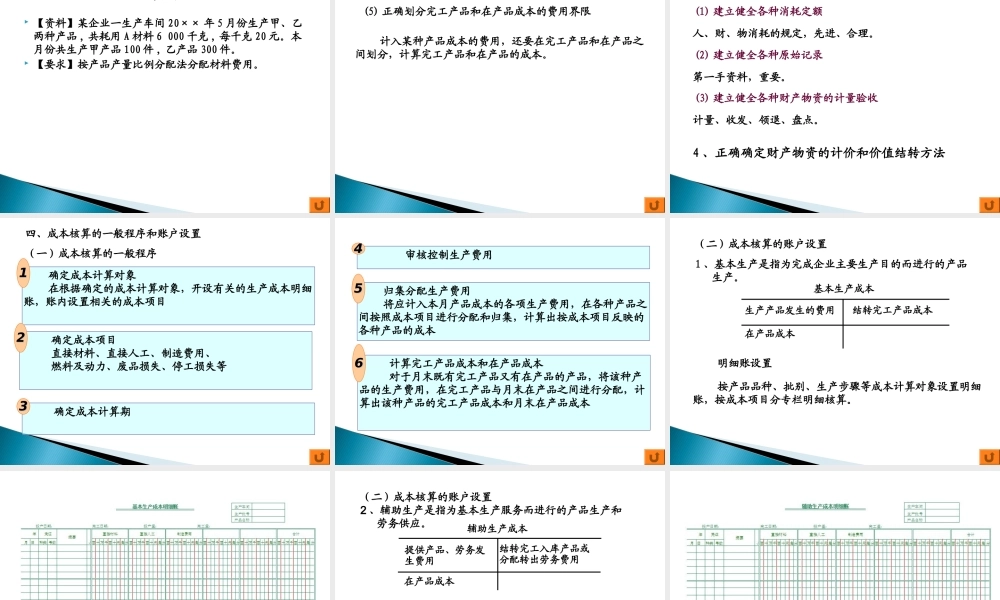

第一节成本的含义及作用第二节成本会计的意义第二节成本会计的意义第三节成本核算的原则要求和一般程序第四节生产类型和成本核算方法的确定第一章成本核算基本理论第三节成本核算的原则要求和一般程序生产费用按经济内容分类即按经济性质分类,具体划分为以下若干费用要素:一、生产费用的分类(一)生产费用按经济内容分类外购材料外购燃料外购动力应付职工薪酬折旧费修理费用利息支出税金其他支出(二)生产费用按经济用途分类费用计入产品成本的费用不计入产品成本的费用销售费用管理费用财务费用直接材料直接人工制造费用(成本项目)燃料及动力(期间费用)(三)生产费用的其他分类生产费用直接费用间接费用根据原始凭证直接计入入某种产品成本几种产品共同发生的费用1、生产费用按与计入成本的方法分类2、生产费用与产品产量的关系分类生产费用变动费用固定费用费用总额随产品的变动成正比例费用总额不随产品产量的变动案例讨论分析一生产儿童三轮车的小厂,本月为生产产品发生了下列支出:钢管:50000元油漆:1000元橡胶轮胎:10000元其他配件:2000元车间生产用电:2000元,车间照明用电:1000元厂部用电:1000元工人工资:20000元设备租金:2000元生产设备折旧:2000元厂部管理人员工资:8000元请问上述哪些计入产品成本,哪些计入期间费用?二、成本核算的原则成本核算原则是进行成本核算工作应当遵循的工作规范,是成本核算的基础和依据。1、权责发生制原则2、实际成本计价原则3、成本分期原则4、合法性原则5、可比性原则三、成本核算的基本要求1、严格遵守成本开支范围和费用开支标准。企业应严格按照国家相关的法令、制度和企业的有关规定对各项费用进行严格的审核和控制。管算结合,算为管用。2、正确划分成本费用支出界限(1)正确划分资本性支出与收益性支出的界限支出资本性支出收益性支出与产品生产相关,计入产品成本与产品生产无关,期间费用计入当期损益予以资本化(2)正确划分产品成本与期间费用的界限费用生产费用期间费用销售费用管理费用财务费用计入当期损益计入产品成本实例某企业2009年06月领用A材料,明细表:部门及用途金额(元)基本生产车间生产“A产品”32000基本生产车间生产“B产品”52000行政管理部门5000销售机构2000合计91000借:基本生产成本-A产品32000基本生产成本-B产品52000管理费用5000销售费用2000贷:原材料91000计入产品成本的费用,还要在本期产品和非本期产品之间划分,...