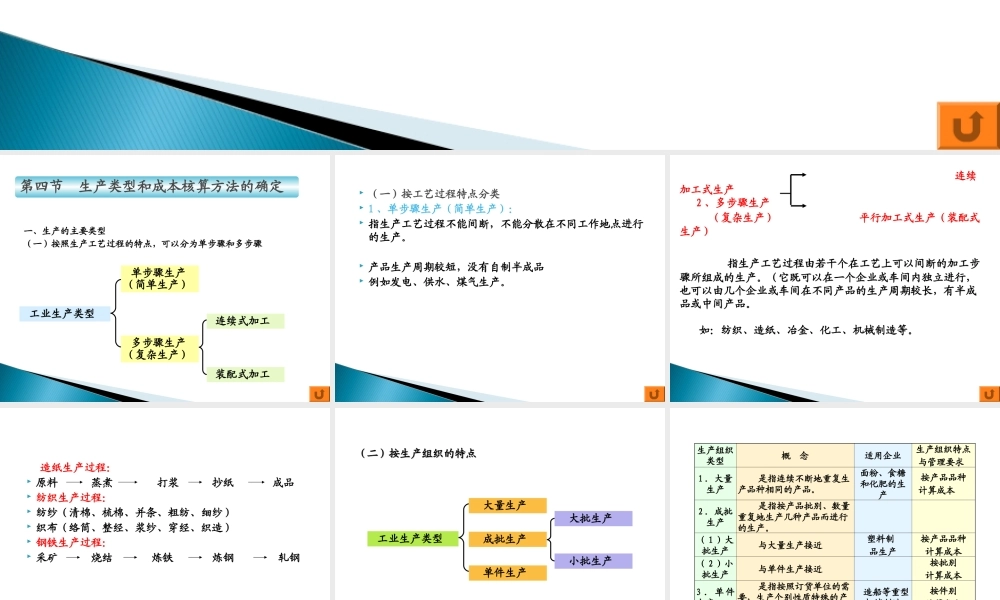

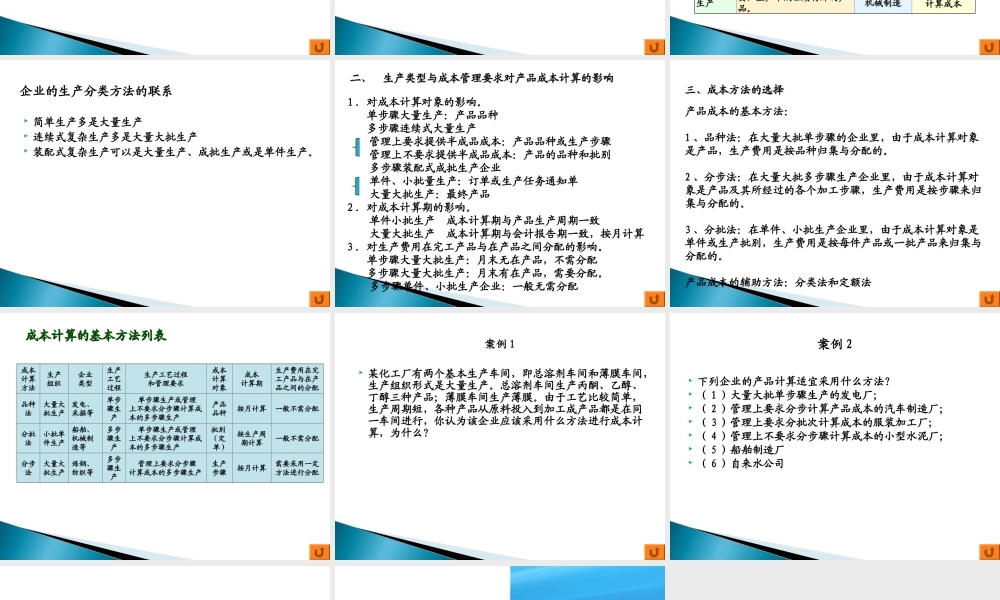

第一节成本的含义及作用第一节成本的含义及作用第二节成本会计的意义第二节成本会计的意义第三节成本核算的原则要求和一般程序第三节成本核算的原则要求和一般程序第四节生产类型和成本核算方法的确定第四节生产类型和成本核算方法的确定第一章成本核算基本理论第四节生产类型和成本核算方法的确定一、生产的主要类型(一)按照生产工艺过程的特点,可以分为单步骤和多步骤工业生产类型单步骤生产(简单生产)多步骤生产(复杂生产)连续式加工装配式加工(一)按工艺过程特点分类1、单步骤生产(简单生产):指生产工艺过程不能间断,不能分散在不同工作地点进行的生产。产品生产周期较短,没有自制半成品例如发电、供水、煤气生产。连续加工式生产2、多步骤生产(复杂生产)平行加工式生产(装配式生产)指生产工艺过程由若干个在工艺上可以间断的加工步骤所组成的生产。(它既可以在一个企业或车间内独立进行,也可以由几个企业或车间在不同产品的生产周期较长,有半成品或中间产品。如:纺织、造纸、冶金、化工、机械制造等。造纸生产过程:原料蒸煮打浆抄纸成品纺织生产过程:纺纱(清棉、梳棉、并条、粗纺、细纱)织布(络筒、整经、浆纱、穿经、织造)钢铁生产过程:采矿烧结炼铁炼钢轧钢((二二))按生产组织的特点按生产组织的特点工业生产类型大量生产单件生产大批生产小批生产成批生产生产组织类型概念适用企业生产组织特点与管理要求1.大量生产是指连续不断地重复生产品种相同的产品。面粉、食糖和化肥的生产按产品品种计算成本2.成批生产是指按产品批别、数量重复地生产几种产品而进行的生产。(1)大批生产与大量生产接近塑料制品生产按产品品种计算成本(2)小批生产与单件生产接近按批别计算成本3.单件生产是指按照订货单位的需要,生产个别性质特殊的产品。造船等重型机械制造按件别计算成本企业的生产分类方法的联系简单生产多是大量生产连续式复杂生产多是大量大批生产装配式复杂生产可以是大量生产、成批生产或是单件生产。二、生产类型与成本管理要求对产品成本计算的影响二、生产类型与成本管理要求对产品成本计算的影响1.对成本计算对象的影响。单步骤大量生产:产品品种多步骤连续式大量生产管理上要求提供半成品成本:产品品种或生产步骤管理上不要求提供半成品成本:产品的品种和批别多步骤装配式成批生产企业单件、小批量生产:订单或生产任务通知单大量大批生产:最终产品2.对成...