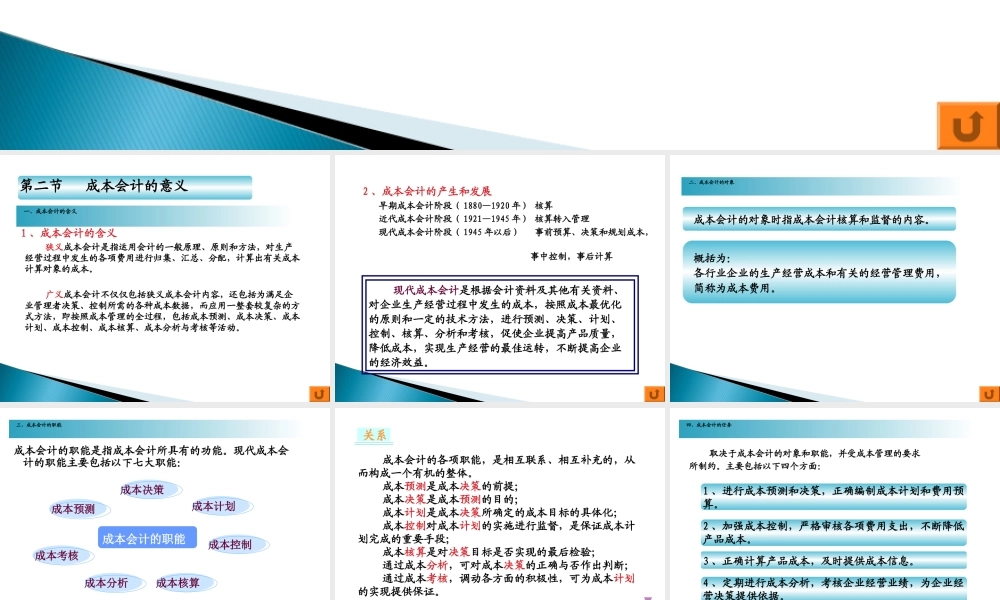

第一节成本的含义及作用第一节成本的含义及作用第二节成本会计的意义第二节成本会计的意义第三节成本核算的原则要求和一般程序第三节成本核算的原则要求和一般程序第四节生产类型和成本核算方法的确定第四节生产类型和成本核算方法的确定第一章成本核算基本理论第二节成本会计的意义1、成本会计的含义狭义成本会计是指运用会计的一般原理、原则和方法,对生产经营过程中发生的各项费用进行归集、汇总、分配,计算出有关成本计算对象的成本。广义成本会计不仅仅包括狭义成本会计内容,还包括为满足企业管理者决策、控制所需的各种成本数据,而应用一整套较复杂的方式方法,即按照成本管理的全过程,包括成本预测、成本决策、成本计划、成本控制、成本核算、成本分析与考核等活动。一、成本会计的含义现代成本会计是根据会计资料及其他有关资料、对企业生产经营过程中发生的成本,按照成本最优化的原则和一定的技术方法,进行预测、决策、计划、控制、核算、分析和考核,促使企业提高产品质量,降低成本,实现生产经营的最佳运转,不断提高企业的经济效益。2、成本会计的产生和发展早期成本会计阶段(1880—1920年)核算近代成本会计阶段(1921—1945年)核算转入管理现代成本会计阶段(1945年以后)事前预算、决策和规划成本,事中控制,事后计算成本会计的对象时指成本会计核算和监督的内容。概括为:各行业企业的生产经营成本和有关的经营管理费用,简称为成本费用。二、成本会计的对象成本会计的职能是指成本会计所具有的功能。现代成本会计的职能主要包括以下七大职能:三、成本会计的职能成本会计职能理解示意图成本会计的职能成本决策成本考核成本预测成本分析成本核算成本控制成本计划成本会计的各项职能,是相互联系、相互补充的,从而构成一个有机的整体。成本预测是成本决策的前提;成本决策是成本预测的目的;成本计划是成本决策所确定的成本目标的具体化;成本控制对成本计划的实施进行监督,是保证成本计划完成的重要手段;成本核算是对决策目标是否实现的最后检验;通过成本分析,可对成本决策的正确与否作出判断;通过成本考核,调动各方面的积极性,可为成本计划的实现提供保证。关系取决于成本会计的对象和职能,并受成本管理的要求所制约。主要包括以下四个方面:四、成本会计的任务1、进行成本预测和决策,正确编制成本计划和费用预算。2、加强成本控制,严格审核各项费用支出,不断降低产品成本。3、正确计算产品成本,...