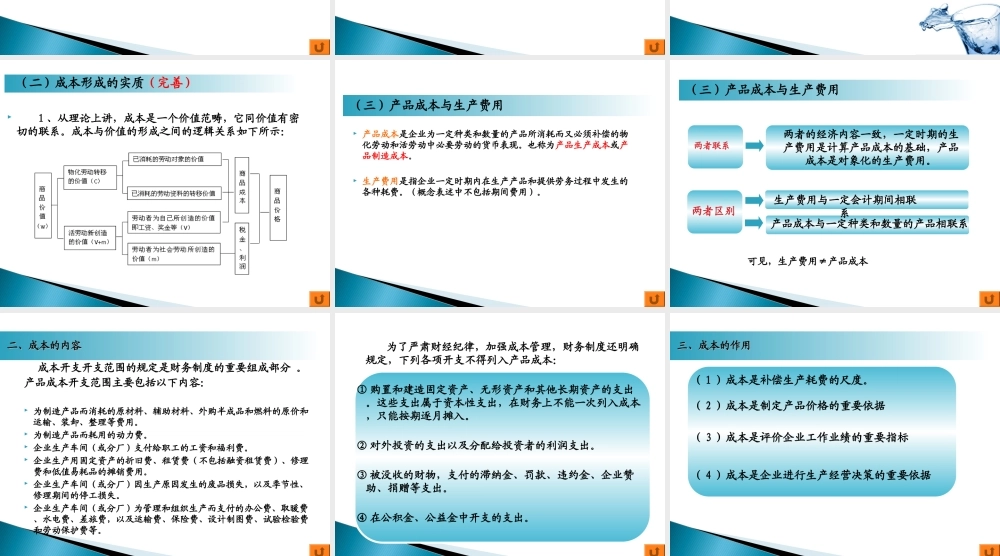

江西财经职业学院课程简介《成本核算实务》课程是在原《成本会计》和《成本会计实训》课程的基础上,基于成本核算岗位的工作任务,将理论和实践有机的结合,整合而成的一门会计专业核心技能课程。涵盖了六个教学项目:产品成本计算的品种法成本核算基本理论产品成本计算的分步法产品成本计算的分批法成本报表的编制产品成本计算的辅助方法理论知识点教学35课时学生实训实践50课时教学计划85课时第一节成本的含义及作用第一节成本的含义及作用第二节成本会计的意义第二节成本会计的意义第三节成本核算的原则要求和一般程序第三节成本核算的原则要求和一般程序第四节生产类型和成本核算方法的确定第四节生产类型和成本核算方法的确定第一章成本核算基本理论通过本项目的学习,明确成本的概念、内容及作用,了解成本会计的任务,熟悉成本会计的工作组织,掌握成本会计的职能、成本核算的原则要求和一般程序,并能根据企业的生产经营特点和管理要求,合理确定成本核算方法。在实际成本计算过程中,能够正确划分各种费用界限,并根据企业生产经营特点和成本管理要求,选择最为合适的成本计算方法。第一节成本的含义及作用一、成本的含义(一)成本的含义成本:特点的会计主体为了达到一定的目的或目标而发生的可以用货币计量的代价。(二)成本形成的实质(完善)1、从理论上讲,成本是一个价值范畴,它同价值有密切的联系。成本与价值的形成之间的逻辑关系如下所示:(三)产品成本与生产费用产品成本是企业为一定种类和数量的产品所消耗而又必须补偿的物化劳动和活劳动中必要劳动的货币表现。也称为产品生产成本或产品制造成本。生产费用是指企业一定时期内在生产产品和提供劳务过程中发生的各种耗费。(概念表述中不包括期间费用)。(三)产品成本与生产费用可见,生产费用≠产品成本两者联系两者的经济内容一致,一定时期的生产费用是计算产品成本的基础,产品成本是对象化的生产费用。两者区别生产费用与一定会计期间相联系产品成本与一定种类和数量的产品相联系成本开支开支范围的规定是财务制度的重要组成部分。产品成本开支范围主要包括以下内容:为制造产品而消耗的原材料、辅助材料、外购半成品和燃料的原价和运输、装卸、整理等费用。为制造产品而耗用的动力费。企业生产车间(或分厂)支付给职工的工资和福利费。企业生产用固定资产的折旧费、租赁费(不包括融资租赁费)、修理费和低值易耗品的摊销费用...