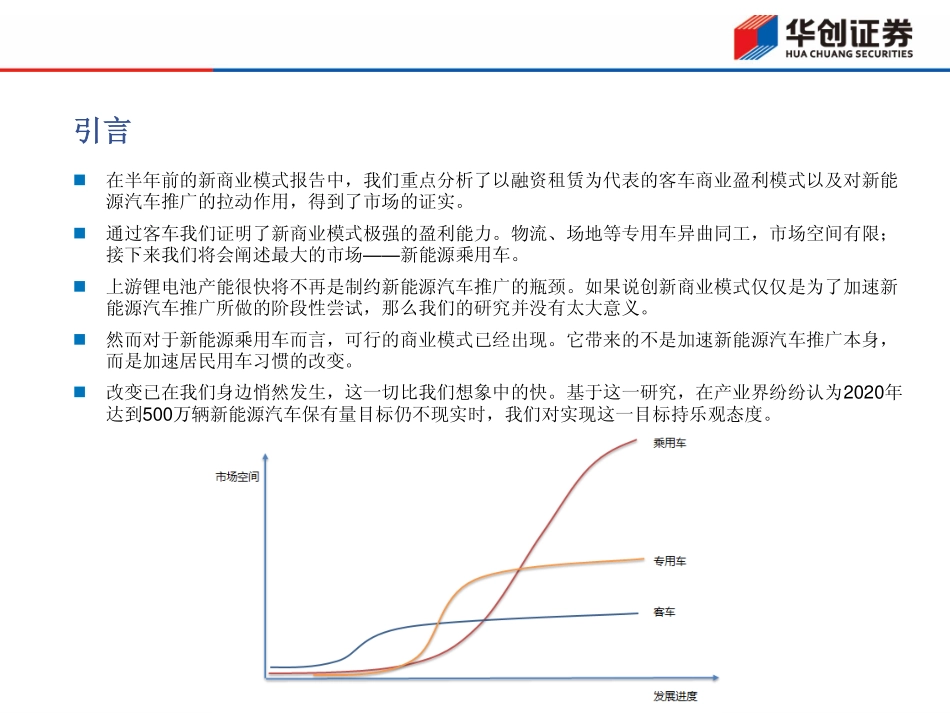

新能源汽车商业模式探究之二:新能源汽车重铸消费习惯——运营推广的终极图景华创证券新能源汽车行业欧子辰汇聚财智共享成长•引言•客车与商用车推广运营模式概述•乘用车推广才是重中之重:推广主体分析•乘用车推广为何屡屡失败?唯一在需求端成功的案例!•新商业模式下新能源汽车推动居民用车习惯的变迁•市场空间与盈利能力•投资机会•小结汇聚财智共享成长引言在半年前的新商业模式报告中,我们重点分析了以融资租赁为代表的客车商业盈利模式以及对新能源汽车推广的拉动作用,得到了市场的证实。通过客车我们证明了新商业模式极强的盈利能力。物流、场地等专用车异曲同工,市场空间有限;接下来我们将会阐述最大的市场——新能源乘用车。上游锂电池产能很快将不再是制约新能源汽车推广的瓶颈。如果说创新商业模式仅仅是为了加速新能源汽车推广所做的阶段性尝试,那么我们的研究并没有太大意义。然而对于新能源乘用车而言,可行的商业模式已经出现。它带来的不是加速新能源汽车推广本身,而是加速居民用车习惯的改变。改变已在我们身边悄然发生,这一切比我们想象中的快。基于这一研究,在产业界纷纷认为2020年达到500万辆新能源汽车保有量目标仍不现实时,我们对实现这一目标持乐观态度。一、客车与商用车推广运营模式概述汇聚财智共享成长新商业模式推广主体核心零部件供应商整车厂商经销商、租赁公司产业资本、推广基金互联网用车企业时空科泰电源(捷泰)纳川股份(万润)大洋电机康迪车业江淮汽车比亚迪北汽新能源众泰庞大集团法兴华宝汽车租赁北京恒誉新能源汽车租赁杉杉股份普天新能源上海Evcard滴滴(快的)Uber神州租车易到用车利用核心零部件的市场话语权上升,整车厂市场话语权下降的时间窗口通过切入运营市场进行占据市场或赚快钱的行为。与传统汽车不同,终端消费习惯并未养成,针对全行业并不买单带来单品“一次成功,次次领先”的机会(如特斯拉)。做行业标准制定者,通过切入下游带动自身产品影响力提升。二者共同具备重资产特质,传统汽车销量承压,汽车经销商急于转型。车厂与下游互联网用车企业都有借力新能源汽车推广自身的诉求,但抛开商用车不谈,乘用车领域少有人愿做车辆所有者这一重资产冤大头。这给产业资本提供了空间。现阶段互联网用车企业对于推广新能源不甚感冒,更多的是做做样子。主要是由于短期内这一行为对企业发展并无法起到有效助力。通过政府政策倾斜、上游合作,新能源汽车有望成为互联网...