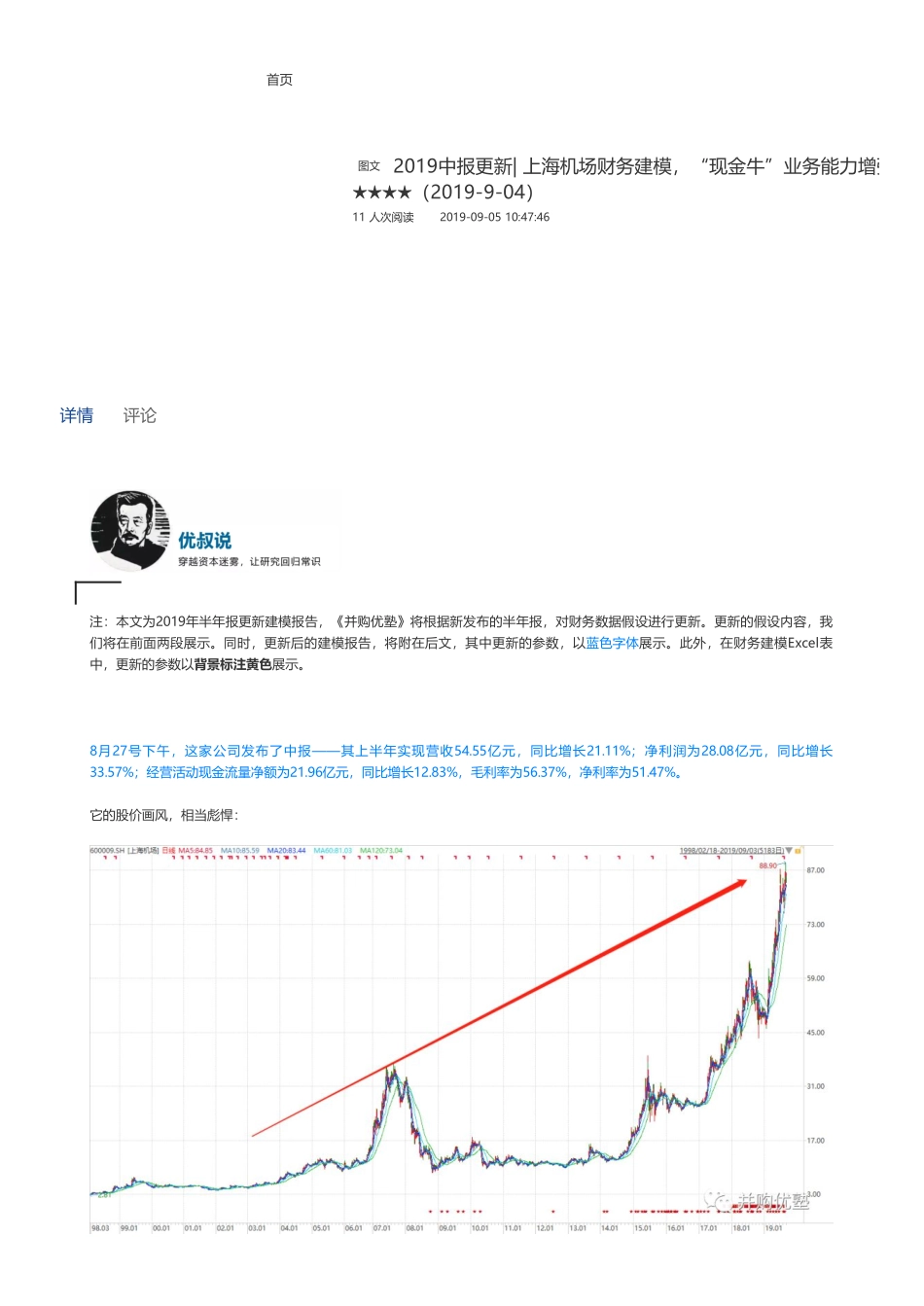

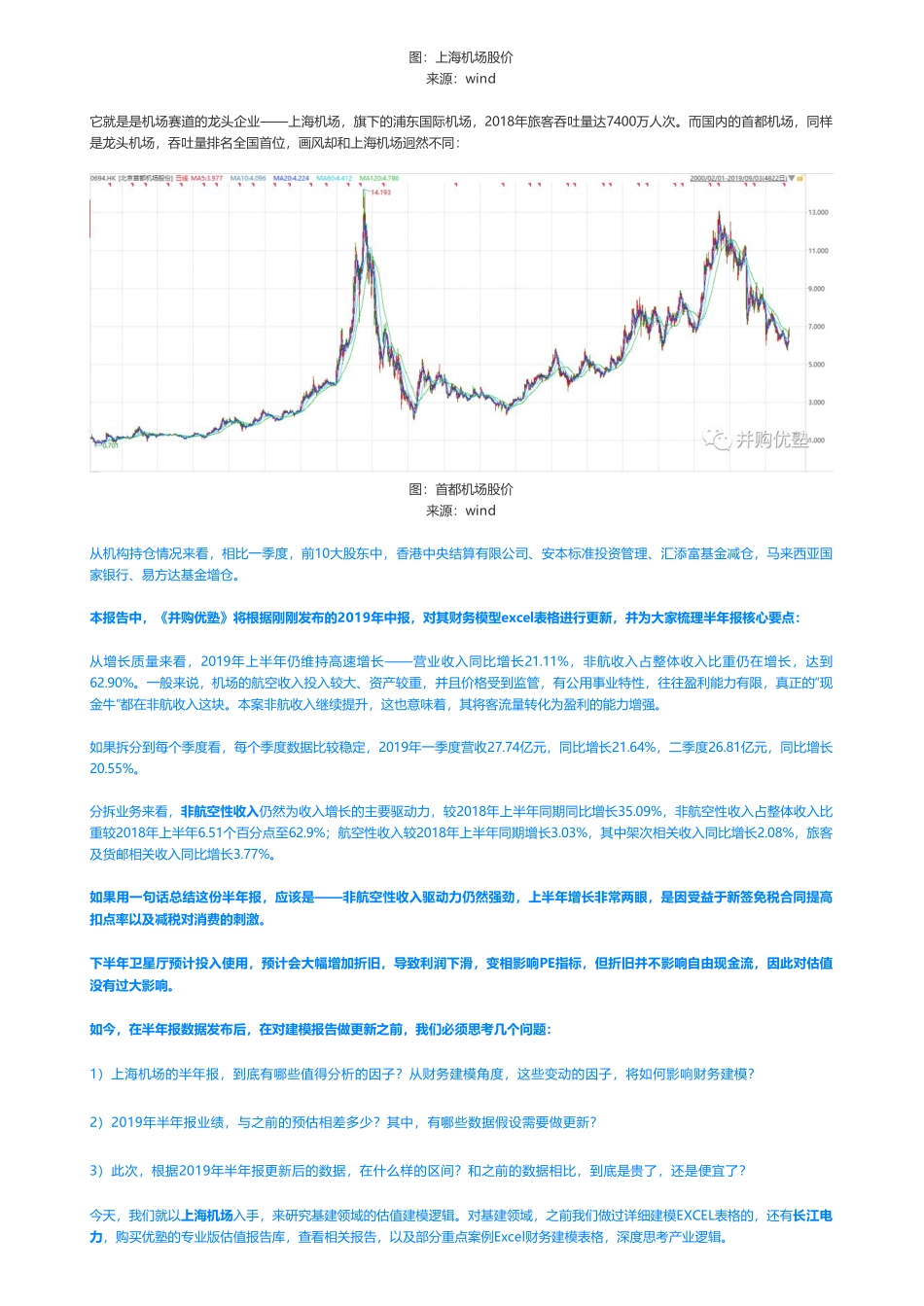

首页11人次阅读2019-09-0510:47:462019中报更新|上海机场财务建模,“现金牛”业务能力增强★★★★(2019-9-04)图文详情评论注:本文为2019年半年报更新建模报告,《并购优塾》将根据新发布的半年报,对财务数据假设进行更新。更新的假设内容,我们将在前面两段展示。同时,更新后的建模报告,将附在后文,其中更新的参数,以蓝色字体展示。此外,在财务建模Excel表中,更新的参数以背景标注黄色展示。8月27号下午,这家公司发布了中报——其上半年实现营收54.55亿元,同比增长21.11%;净利润为28.08亿元,同比增长33.57%;经营活动现金流量净额为21.96亿元,同比增长12.83%,毛利率为56.37%,净利率为51.47%。它的股价画风,相当彪悍:图:上海机场股价来源:wind它就是是机场赛道的龙头企业——上海机场,旗下的浦东国际机场,2018年旅客吞吐量达7400万人次。而国内的首都机场,同样是龙头机场,吞吐量排名全国首位,画风却和上海机场迥然不同:图:首都机场股价来源:wind从机构持仓情况来看,相比一季度,前10大股东中,香港中央结算有限公司、安本标准投资管理、汇添富基金减仓,马来西亚国家银行、易方达基金增仓。本报告中,《并购优塾》将根据刚刚发布的2019年中报,对其财务模型excel表格进行更新,并为大家梳理半年报核心要点:从增长质量来看,2019年上半年仍维持高速增长——营业收入同比增长21.11%,非航收入占整体收入比重仍在增长,达到62.90%。一般来说,机场的航空收入投入较大、资产较重,并且价格受到监管,有公用事业特性,往往盈利能力有限,真正的“现金牛”都在非航收入这块。本案非航收入继续提升,这也意味着,其将客流量转化为盈利的能力增强。如果拆分到每个季度看,每个季度数据比较稳定,2019年一季度营收27.74亿元,同比增长21.64%,二季度26.81亿元,同比增长20.55%。分拆业务来看,非航空性收入仍然为收入增长的主要驱动力,较2018年上半年同期同比增长35.09%,非航空性收入占整体收入比重较2018年上半年6.51个百分点至62.9%;航空性收入较2018年上半年同期增长3.03%,其中架次相关收入同比增长2.08%,旅客及货邮相关收入同比增长3.77%。如果用一句话总结这份半年报,应该是——非航空性收入驱动力仍然强劲,上半年增长非常两眼,是因受益于新签免税合同提高扣点率以及减税对消费的刺激。下半年卫星厅预计投入使用,预计会大幅增加折旧,导致利润下滑,变相影响PE指标,但折旧并不影响自由现金流,因此对估值没...