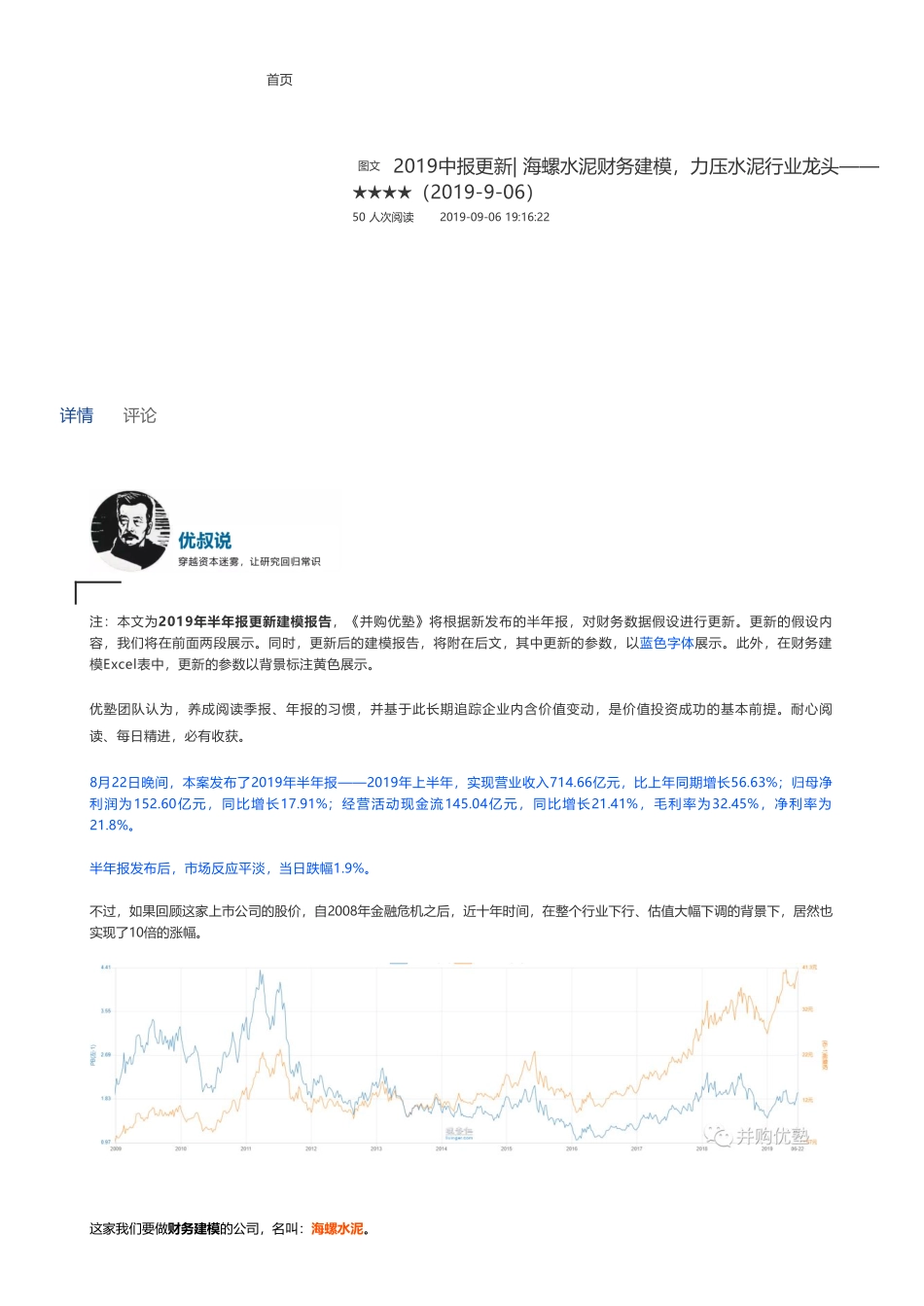

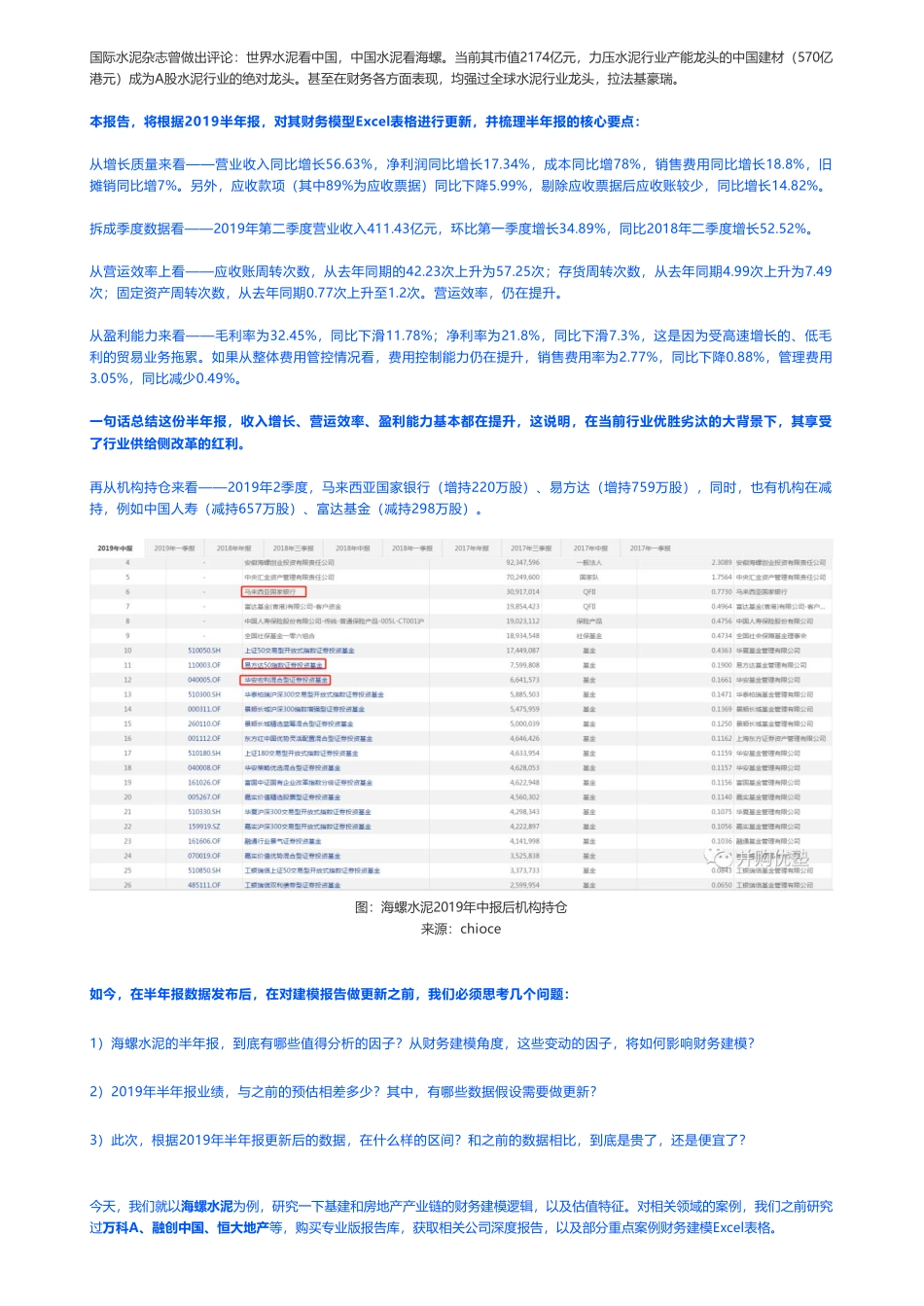

首页50人次阅读2019-09-0619:16:222019中报更新|海螺水泥财务建模,力压水泥行业龙头——★★★★(2019-9-06)图文详情评论注:本文为2019年半年报更新建模报告,《并购优塾》将根据新发布的半年报,对财务数据假设进行更新。更新的假设内容,我们将在前面两段展示。同时,更新后的建模报告,将附在后文,其中更新的参数,以蓝色字体展示。此外,在财务建模Excel表中,更新的参数以背景标注黄色展示。优塾团队认为,养成阅读季报、年报的习惯,并基于此长期追踪企业内含价值变动,是价值投资成功的基本前提。耐心阅读、每日精进,必有收获。8月22日晚间,本案发布了2019年半年报——2019年上半年,实现营业收入714.66亿元,比上年同期增长56.63%;归母净利润为152.60亿元,同比增长17.91%;经营活动现金流145.04亿元,同比增长21.41%,毛利率为32.45%,净利率为21.8%。半年报发布后,市场反应平淡,当日跌幅1.9%。不过,如果回顾这家上市公司的股价,自2008年金融危机之后,近十年时间,在整个行业下行、估值大幅下调的背景下,居然也实现了10倍的涨幅。这家我们要做财务建模的公司,名叫:海螺水泥。国际水泥杂志曾做出评论:世界水泥看中国,中国水泥看海螺。当前其市值2174亿元,力压水泥行业产能龙头的中国建材(570亿港元)成为A股水泥行业的绝对龙头。甚至在财务各方面表现,均强过全球水泥行业龙头,拉法基豪瑞。本报告,将根据2019半年报,对其财务模型Excel表格进行更新,并梳理半年报的核心要点:从增长质量来看——营业收入同比增长56.63%,净利润同比增长17.34%,成本同比增78%,销售费用同比增长18.8%,旧摊销同比增7%。另外,应收款项(其中89%为应收票据)同比下降5.99%,剔除应收票据后应收账较少,同比增长14.82%。拆成季度数据看——2019年第二季度营业收入411.43亿元,环比第一季度增长34.89%,同比2018年二季度增长52.52%。从营运效率上看——应收账周转次数,从去年同期的42.23次上升为57.25次;存货周转次数,从去年同期4.99次上升为7.49次;固定资产周转次数,从去年同期0.77次上升至1.2次。营运效率,仍在提升。从盈利能力来看——毛利率为32.45%,同比下滑11.78%;净利率为21.8%,同比下滑7.3%,这是因为受高速增长的、低毛利的贸易业务拖累。如果从整体费用管控情况看,费用控制能力仍在提升,销售费用率为2.77%,同比下降0.88%,管理费用3.05%,同比减少0.49%。一句话总结这份半年报,收入增长、营运效率、盈利能力基...