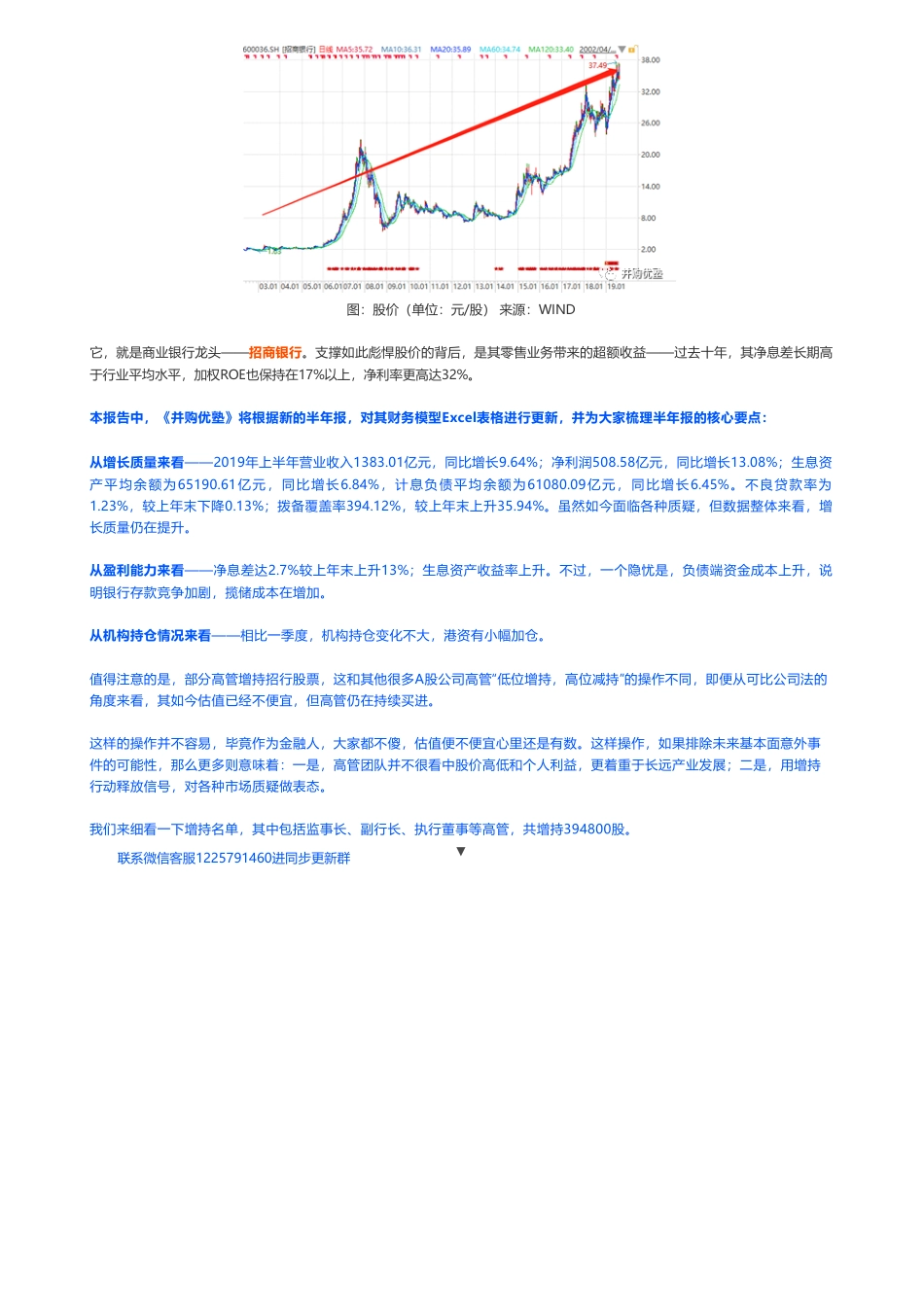

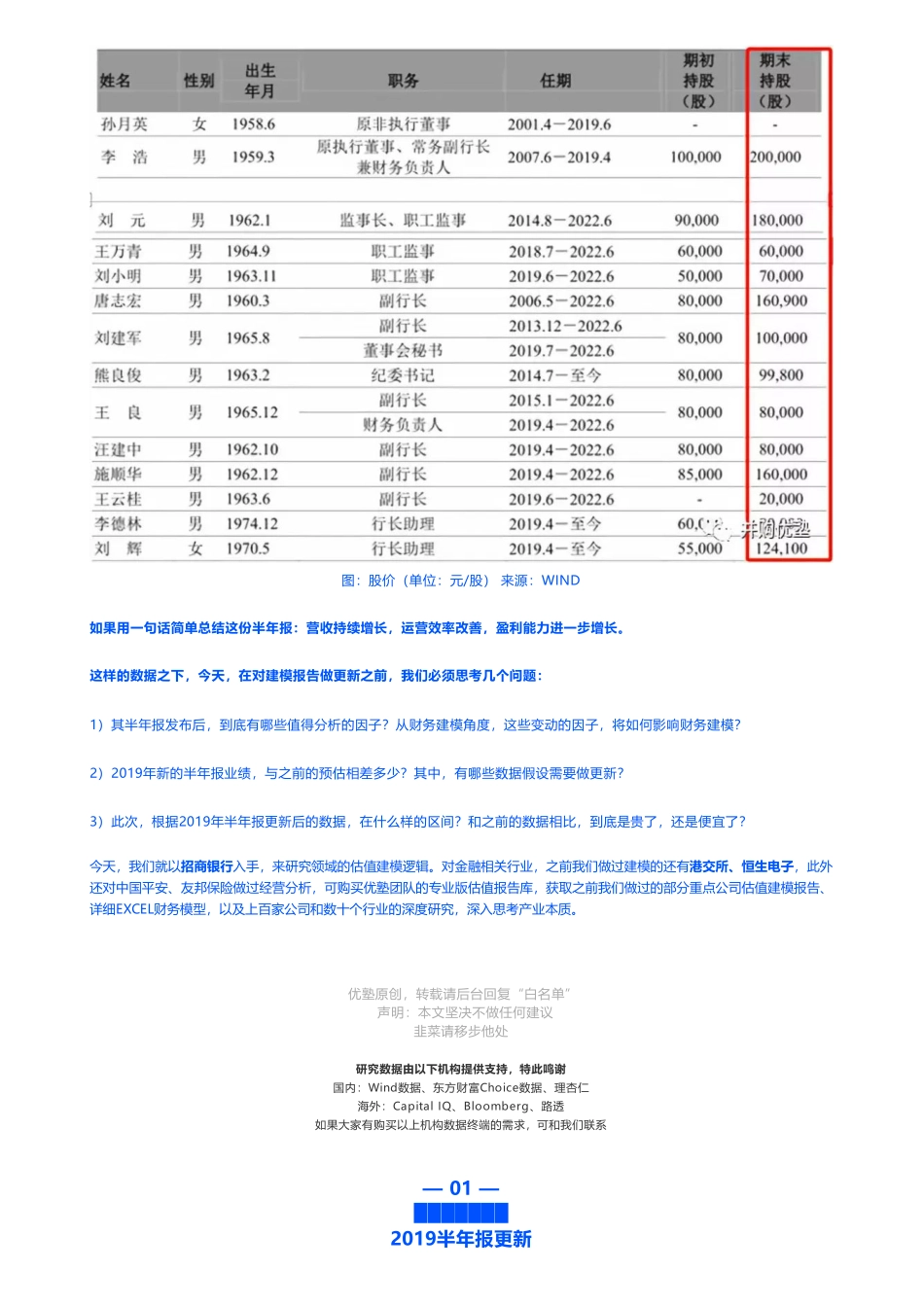

首页22人次阅读2019-09-0520:09:032019中报更新|招商银行财务建模,零售之王的秘诀——优★★★(2019-9-05)图文详情评论注:本文为2019年半年报更新建模报告,《并购优塾》将根据最新发布的半年报,对财务数据假设进行更新。更新的假设内容,我们将在前面两段展示。同时,更新后的建模报告,将附在后文,其中更新的参数,以蓝色字体展示。此外,在财务建模Excel表中,更新的参数以背景标注黄色展示。优塾团队认为,养成阅读季报、年报的习惯,并基于此长期追踪企业内含价值变动,是价值投资成功的基本前提。耐心阅读、每日精进,必有收获。8月23日晚间,这家公司发布了新的半年报——据2019年半年报,上半年实现营业收入1388.01亿元,同比增长9.64%;归母净利润506.12亿元,同比增长13.08%;净利率为36.77%。这家公司,直接看画风:2002年上市至今,前复权股价从1.63元/股,一路上涨至37.49元/股。具体情况如下:图:股价(单位:元/股)来源:WIND它,就是商业银行龙头——招商银行。支撑如此彪悍股价的背后,是其零售业务带来的超额收益——过去十年,其净息差长期高于行业平均水平,加权ROE也保持在17%以上,净利率更高达32%。本报告中,《并购优塾》将根据新的半年报,对其财务模型Excel表格进行更新,并为大家梳理半年报的核心要点:从增长质量来看——2019年上半年营业收入1383.01亿元,同比增长9.64%;净利润508.58亿元,同比增长13.08%;生息资产平均余额为65190.61亿元,同比增长6.84%,计息负债平均余额为61080.09亿元,同比增长6.45%。不良贷款率为1.23%,较上年末下降0.13%;拨备覆盖率394.12%,较上年末上升35.94%。虽然如今面临各种质疑,但数据整体来看,增长质量仍在提升。从盈利能力来看——净息差达2.7%较上年末上升13%;生息资产收益率上升。不过,一个隐忧是,负债端资金成本上升,说明银行存款竞争加剧,揽储成本在增加。从机构持仓情况来看——相比一季度,机构持仓变化不大,港资有小幅加仓。值得注意的是,部分高管增持招行股票,这和其他很多A股公司高管“低位增持,高位减持”的操作不同,即便从可比公司法的角度来看,其如今估值已经不便宜,但高管仍在持续买进。这样的操作并不容易,毕竟作为金融人,大家都不傻,估值便不便宜心里还是有数。这样操作,如果排除未来基本面意外事件的可能性,那么更多则意味着:一是,高管团队并不很看中股价高低和个人利益,更着重于长远产业发展;二是,用增持行动释放信号,对各种...