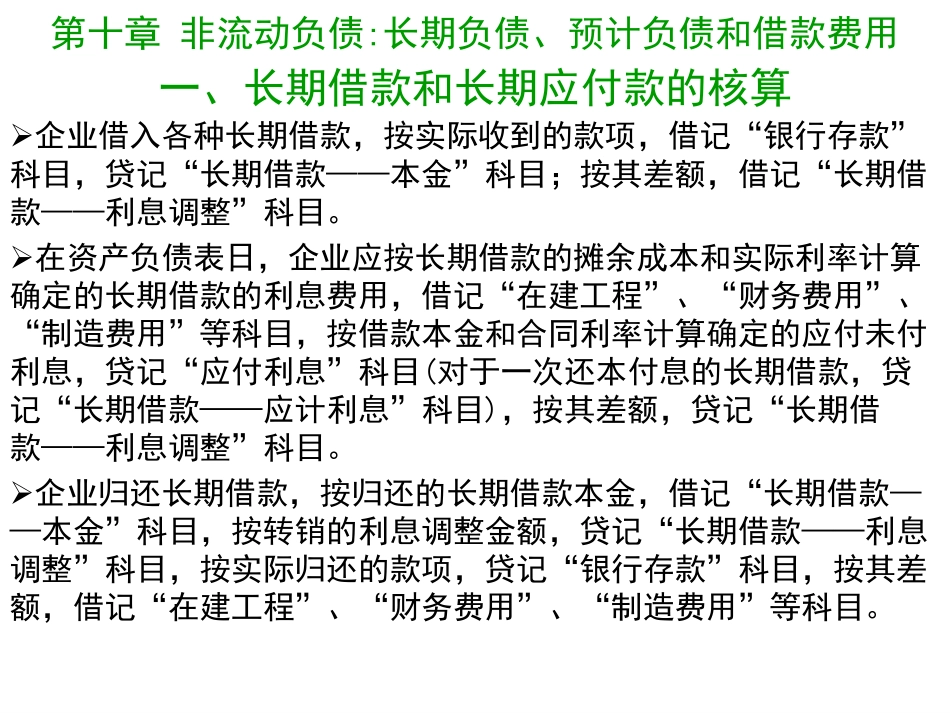

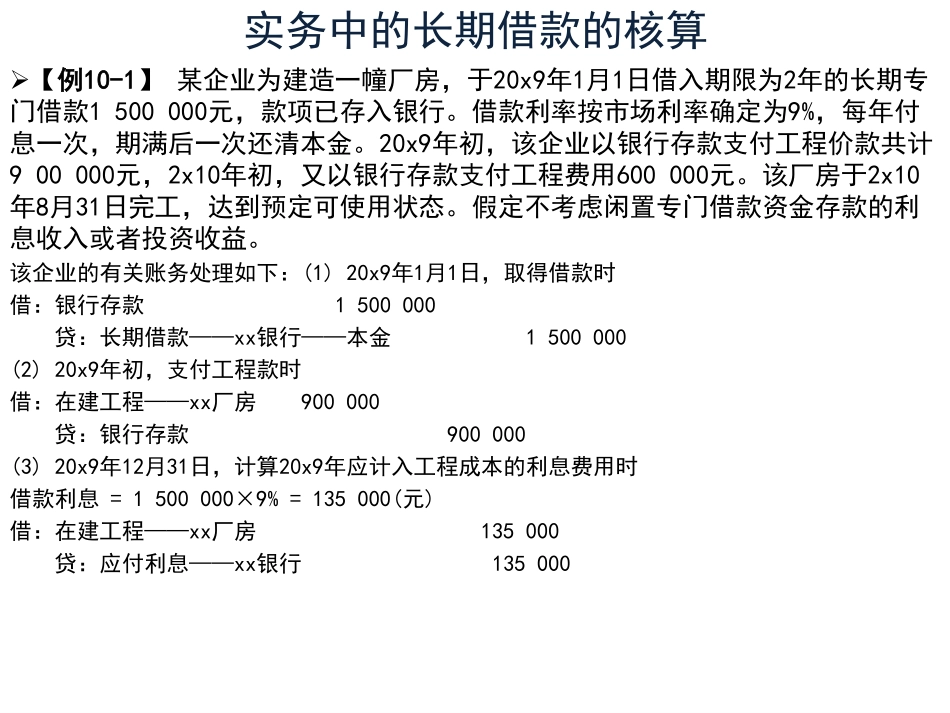

主讲人:余应敏中央财经大学会计学院教授、博导财政部财政科学研究所博士后E-mail:yuym168@163.com地址:北京市海淀区学院南路39号邮编:100081PhD,CTA,CPA,REA中级财务会计IntermediateFinancialAccounting第十章非流动负债:长期负债、预计负债和借款费用一、长期借款和长期应付款的核算企业借入各种长期借款,按实际收到的款项,借记“银行存款”科目,贷记“长期借款——本金”科目;按其差额,借记“长期借款——利息调整”科目。在资产负债表日,企业应按长期借款的摊余成本和实际利率计算确定的长期借款的利息费用,借记“在建工程”、“财务费用”、“制造费用”等科目,按借款本金和合同利率计算确定的应付未付利息,贷记“应付利息”科目(对于一次还本付息的长期借款,贷记“长期借款——应计利息”科目),按其差额,贷记“长期借款——利息调整”科目。企业归还长期借款,按归还的长期借款本金,借记“长期借款——本金”科目,按转销的利息调整金额,贷记“长期借款——利息调整”科目,按实际归还的款项,贷记“银行存款”科目,按其差额,借记“在建工程”、“财务费用”、“制造费用”等科目。第十章非流动负债:长期负债、预计负债和借款费用实务中的长期借款的核算【例10-1】某企业为建造一幢厂房,于20x9年1月1日借入期限为2年的长期专门借款1500000元,款项已存入银行。借款利率按市场利率确定为9%,每年付息一次,期满后一次还清本金。20x9年初,该企业以银行存款支付工程价款共计900000元,2x10年初,又以银行存款支付工程费用600000元。该厂房于2x10年8月31日完工,达到预定可使用状态。假定不考虑闲置专门借款资金存款的利息收入或者投资收益。该企业的有关账务处理如下:(1)20x9年1月1日,取得借款时借:银行存款1500000贷:长期借款——xx银行——本金1500000(2)20x9年初,支付工程款时借:在建工程——xx厂房900000贷:银行存款900000(3)20x9年12月31日,计算20x9年应计入工程成本的利息费用时借款利息=1500000×9%=135000(元)借:在建工程——xx厂房135000贷:应付利息——xx银行135000(4)20x9年12月31日,支付借款利息时借:应付利息——xx银行135000贷:银行存款135000(5)2x10年初,支付工程款时借:在建工程——xx厂房600000贷:银行存款600000(6)2x10年8月31日,工程达到预定可使用状态时该期应计入工程成本的利息=(1500000×9%÷12)×8=90000(元)借:在建工程——xx厂房90000贷:应...