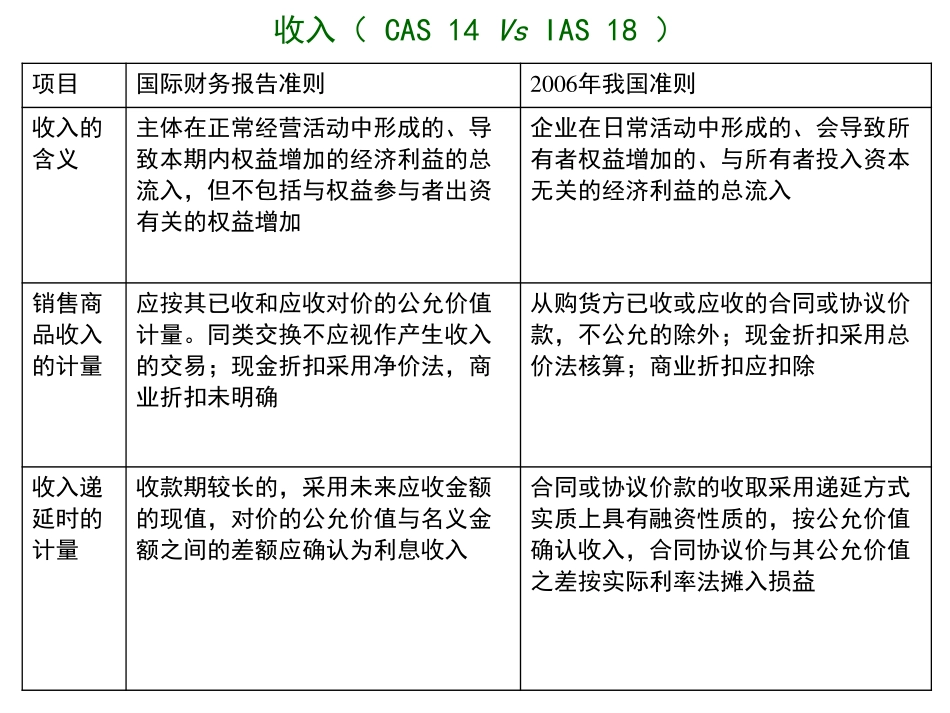

Part5:Income第五篇收入、费用和利润的核算Chapter/Lecture12Revenue第12章收入引言:收入和利润的重要性企业应以盈利为目的。作为独立的经济实体,应当以收抵支、实现盈利,并为投资者提供一定的投资收益。企业实现收入的多寡是决定其利润高低的主要因素之一,而利润的高低又是衡量企业在一定时期内生产经营成果的重要标志,反映的是企业的盈利能力与发展能力,决定着投资者收益的大小。正确反映企业的收入、收益、利润、经营成果及其分配,意义重大且深远。第12章收入收入(CAS14VsIAS18)项目国际财务报告准则2006年我国准则收入的含义主体在正常经营活动中形成的、导致本期内权益增加的经济利益的总流入,但不包括与权益参与者出资有关的权益增加企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入销售商品收入的计量应按其已收和应收对价的公允价值计量。同类交换不应视作产生收入的交易;现金折扣采用净价法,商业折扣未明确从购货方已收或应收的合同或协议价款,不公允的除外;现金折扣采用总价法核算;商业折扣应扣除收入递延时的计量收款期较长的,采用未来应收金额的现值,对价的公允价值与名义金额之间的差额应确认为利息收入合同或协议价款的收取采用递延方式实质上具有融资性质的,按公允价值确认收入,合同协议价与其公允价值之差按实际利率法摊入损益退还增值税款的确认当很可能退回并且能够可靠地计量时确认未明确。商品销售收入的确认原则已将商品所有权上的重大风险和报酬转移给购货方;既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;收入的金额能够可靠地计量;与交易相关的经济利益很可能流入主体;与交易相关的已发生或将要发生的成本能够可靠地计量(五项原则)企业已将商品所有权上的主要风险和报酬转移给购货方;既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;收入的金额能够可靠地计量;与交易相关的经济利益很可能流入企业;与交易相关的已发生或将发生的成本能够可靠地计量,与国际会计准则趋同(五项原则)劳务收入的确认当提供劳务的交易的结果能够可靠地估计时,与此相关的收入应在资产负债表日根据交易的完成阶段加以确认即按完工百分比法;当提供劳务的交易的结果不能可靠地估计时,收入的确认只应限于已经确认的可补偿费用的金额;不大可能补偿时已发生的成本应确认为费用企业在资产负债表日提供劳务交易...