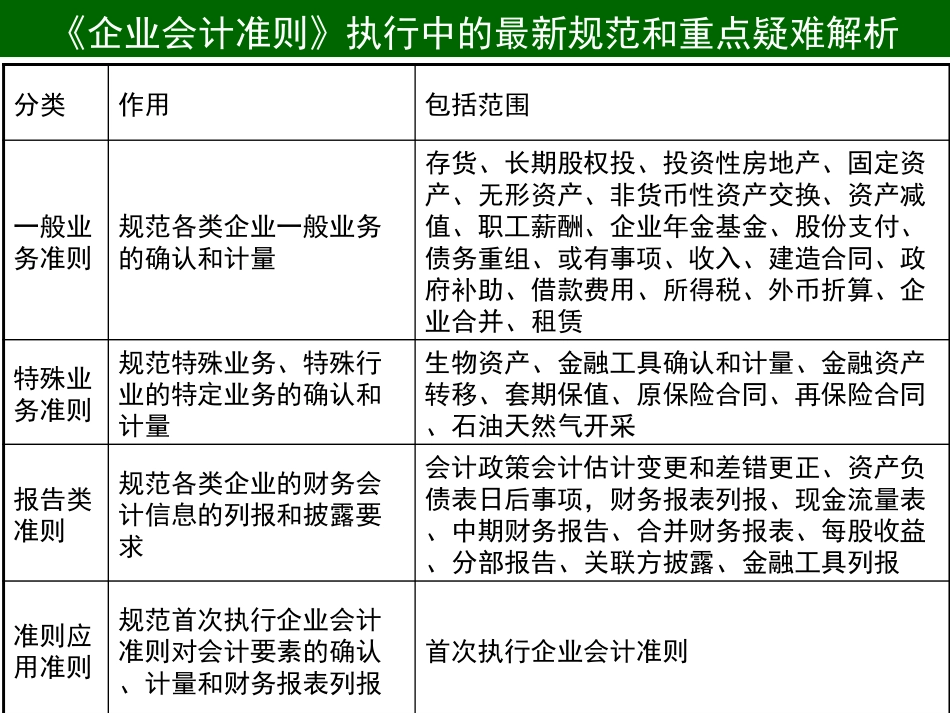

主讲人:余应敏中央财经大学会计学院教授、博导财政部财政科学研究所博士后E-mail:yuym168@163.com地址:北京市海淀区学院南路39号邮编:100081PhD,CTA,CPA,REA中级财务会计(下)IntermediateFinancialAccounting2006年2月15日财政部发布基本会计准则和38项具体会计准则,2006年10月31日发布《企业会计准则应用指南》,标志着适应我国市场经济发展要求,与IFRS趋同,能独立执行的新企业会计准则体系正式建立。新企业会计准则体系由基本准则、具体准则和会计准则应用指南三个层次构成。基本准则----在整个准则体系中属于最高层次。它起两方面作用:1、统驭具体会计准则的制定。基本准则规范了会计目标、会计基本假设、会计信息质量要求、会计要素的定义及确认、计量和报告原则等在内的基本问题。是制定具体准则的基础,对各具体准则的制定起着统驭作用,可以确保各具体会计准则的内在一致性。为此,我国基本准则第三条明确规定:“企业会计准则包括基本准则和具体准则,具体准则的制定应当遵循本准则(即基本准则)”。2、为会计实务中出现的,具体准则尚未规范的新问题提供会计处理依据。在会计实务中,由于经济交易事项的不断发展、创新,具体准则的制定有时会出现滞后的情况,会出现一些新的交易或者事项在具体准则中尚未规范但又急需处理,企业应以基本会计准则为指导原则,作出相应会计处理。具体准则-----根据基本准则制定,主要规范企业发生的具体交易或者事项的会计处理,为企业处理会计实务问题提供具体而统一的标准。38项具体准则涵盖了我国企业的各类重要经济业务,具体又可分为一般业务准则,特殊业务准则和报告类准则三类。会计准则应用指南----由两部分组成,第一部分为会计准则解释,第二部分为会计科目和主要账务处理。主要为企业执行会计准则提供操作性规范。已发布的会计准则应用指南对32项具体准则的重点难点和关键点作出了解释性规定,另有6项具体准则未作出解释。《会计科目和主要账务处理》依据企业会计准则中确认和计量的规定制定,规定了156个科目及其主要账务处理,涵盖了各类企业的交易和事项。同时规定企业在不违反会计准则中确认、计量、报告规定的前提下,可以根据本单位的实际情况自行增设、分拆、合并会计科目。企业不存在的交易或者事项,可以不设置相关会计科目。对明细科目,企业可以根据实际情况,自行设置。《企业会计准则》执行中的最新规范和重点疑难解析分类作用包括范围一般业务准则规范各类企业一般...