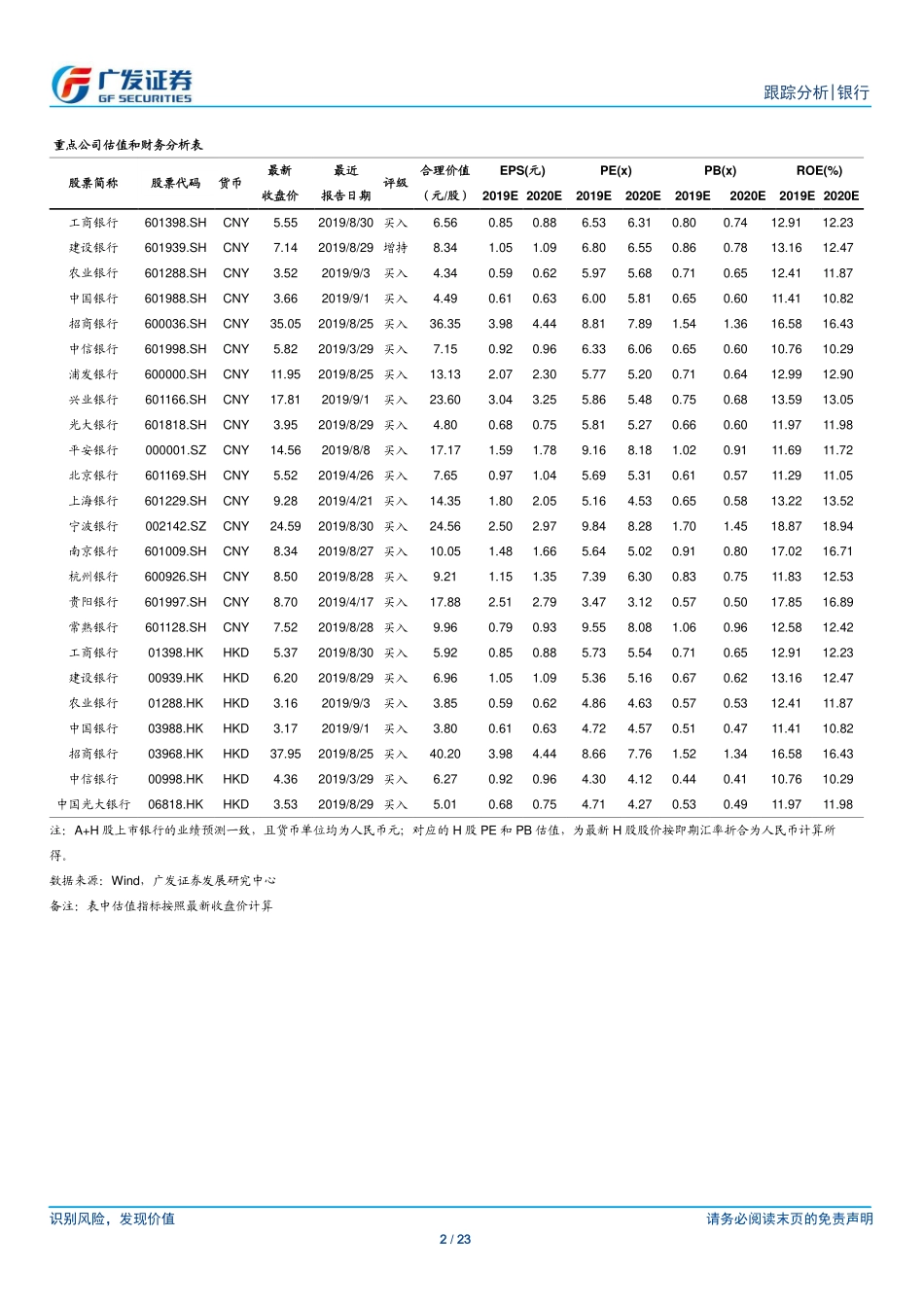

识别风险,发现价值请务必阅读末页的免责声明1/23[Table_Page]跟踪分析|银行证券研究报告[Table_Title]银行行业社融略好于预期,关注后续财政缺口—2019年8月金融数据跟踪[Table_Summary]2019年9月12日,央行公布8月金融数据。我们点评如下:央行公布,截至2019年8月底,社融余额同比增速10.7%,环比持平,略好于我们预期,主要是信贷和未贴现银行承兑汇票收缩幅度好于预期。信贷方面,3月份以来,金融机构各项贷款增速逐月下行。8月份超预期的点在于对公和对居民中长期贷款均较去年同期有所增加,这背后可能有LPR改革推进初期银行按照旧定价模式拉长久期投放的原因。但这一窗口期较短,持续性有待观察。全年来看,上半年整体银行信贷投放整体是超出各家年初规划进度的,部分银行已经完成全年信贷的大部分目标,这意味着后续信贷增速可能会继续下行。如果维持当前金融和地产继续严监管趋势,非标萎缩和信贷向下将继续带动社融增速逐月下行,我们预计到年底社融增速在10%左右。后续可能的变化来自财政。一方面专项债直接纳入社融,另一方面财政发力能带来基建类信贷的扩张。8月31号金稳会和9月4号国常会以来,逆周期政策明显加码,市场也给予较好反馈。目前看,降准政策已经落地,市场仍在期待MLF利率下调和专项债扩容。从财政收支来看,由于减税降费实效落地,公共财政收入不及预期,地产监管对政府基金收入也有压制,如果维持财政支出的预算,预计存在较大的财政缺口。前三季度,由于地方债发行前置弥补了收入不及预算,这另一方面可能导致全年的财政缺口压力将集中在四季度。这一缺口解决方式有三种:1.通过专项债扩容弥补,将对社融形成支撑,银行间流动性中性,这是目前市场期待的。2.通过财政存款净投放弥补,将会导致银行间流动性更加宽裕,而社融下行趋势难改。3.支出预算随收入下调(名义赤字率继续维持不变),那将形成银行间流动性中性,实体流动性承压,这种情景下的流动性环境可能呈现为一季度的镜像。投资建议:年内来看,社融增速下行带来的流动性压力仍在,如果专项债不能年内扩容发行使用,四季度银行板块可能会有相对收益。中长期来看,在信用扩张和名义经济出现明显回升之前,银行景气度将维持下行趋势,资产质量将成为板块核心矛盾。一年期建议关注低估值国有大行和经营稳健股份行,三年期及以上可以关注虽有一定估值溢价,但具有良好经营业绩,高ROE,低不良,高拨备的优质银行。风险提示:1.关注一季度财政、信贷前移和对四季...