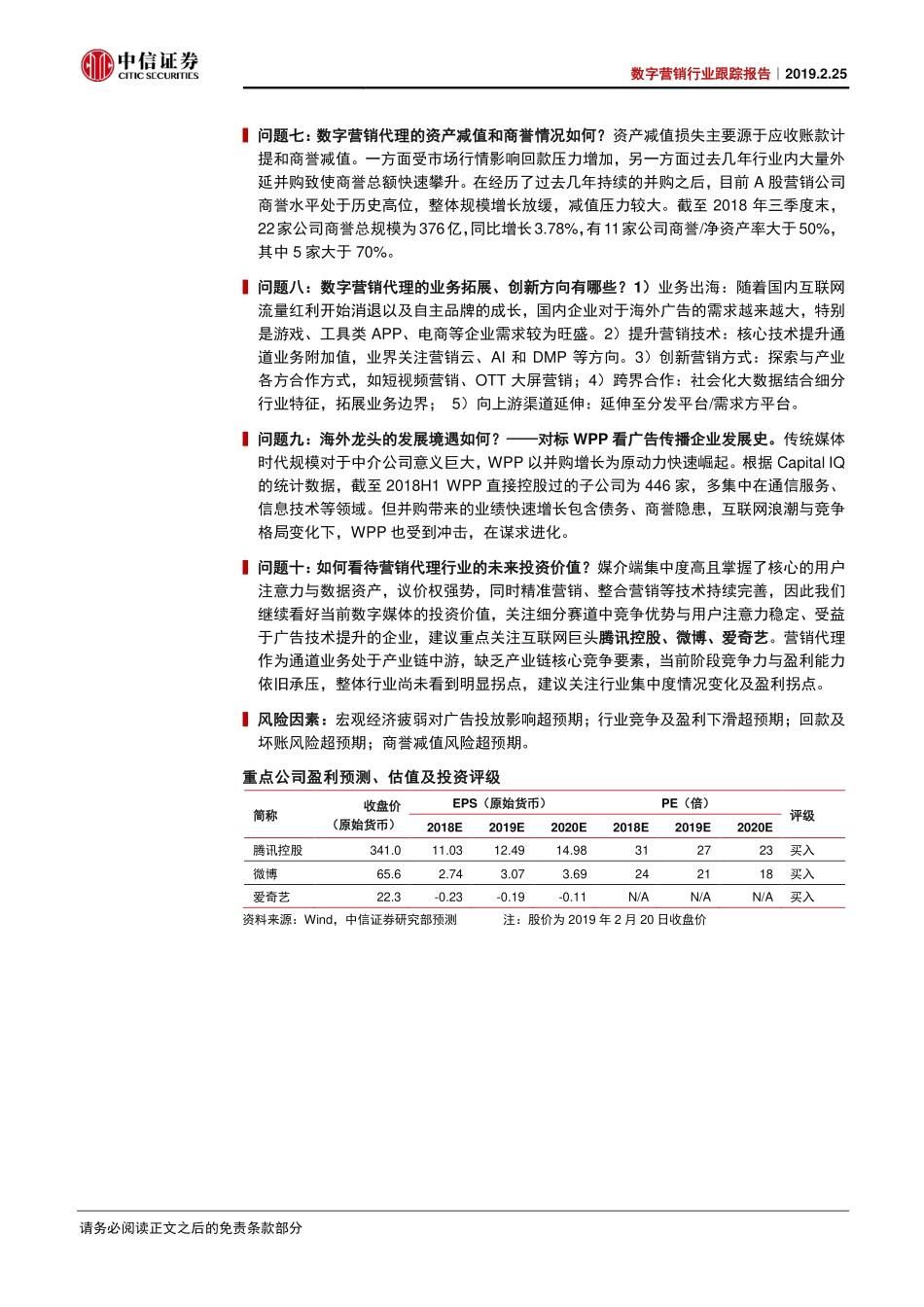

证券研究报告请务必阅读正文之后的免责条款数字营销十问:行业超额增长持续,关注广告代理行业集中度变化及盈利拐点数字营销行业跟踪报告|2019.2.25中信证券研究部核心观点唐思思首席传媒分析师S1010517080007肖俨衍传媒分析师S1010517070001▍问题一:数字营销行业规模、增长趋势及格局如何?数字营销占广告大盘半壁江山,超额增长持续但增速放缓。随着移动互联网用户数和时长见顶,预计边际增长将逐步放缓,未来将更加依赖广告模式的创新以及技术驱动。互联网巨头集中度持续提升,产业链议价能力持续加强。据Questmobile统计,截至2018Q3腾讯、阿里、头条及百度系已占据超70%用户使用时长,整体收入体量和议价能力持续增长。中介代理仍不可或缺,但更多是通道的定位,产业链地位削弱,预计盈利承压。▍问题二:广告主对于数字营销行业的态度及趋势?凭借对主流消费人群卓越的触达能力以及显著高于传统媒体的精准化程度,数字媒体已然成为所有类型广告主预算配置最核心的渠道。根据AdMaster的报告,尽管市场对2019年中国经济发展存忧,但预计广告主对数字营销的投入仍然会维持20%左右的增长水平。▍问题三:国内数字营销代理公司现状如何?A股代理公司整体营收增长,但净利下滑。我们整理了A股市场里与数字营销有关的22家公司,2018前三季度22家公司整体实现营业收入896亿元,同比增长40%;实现净利润25.6亿元,同比下降29%。媒介平台的议价能力提升以及相关成本费用高企等原因导致通道业务定位的营销代理商净利润率持续走低。▍问题四:数字营销代理行业的内生+外延发展情况如何?据Wind并购库数据,2014年2月以来我国市场上广告业并购交易超过354起,其中2017年最为频繁,并购事件92起,金额达134亿元。部分公司利用并购打造新增长点,但仍需注意内生与外延的协同性。此外,治理结构与管理成本也是并购驱动型公司面临的巨大挑战,一方面部分并购企业间协同较弱,整合管理难度较大;另一方面,并购业绩承诺到期后原管理层激励缺失,整体经营效率与持续性走弱,业绩承诺期后业绩跳水的情况不鲜见。▍问题五:数字营销代理盈利趋势如何?毛利率持续下滑,盈利能力承压。我们整理了22家涉及数字营销的A股上市公司,2018Q3行业平均毛利率为13.2%,2015年后连续三年呈持续下降趋势,盈利能力承压,目前未现拐点。▍问题六:数字营销代理的应收账款情况如何?2018年前三季度A股数字营销行业22家公司营业收入896亿元,同比增长40%,三季度末应收账款377...