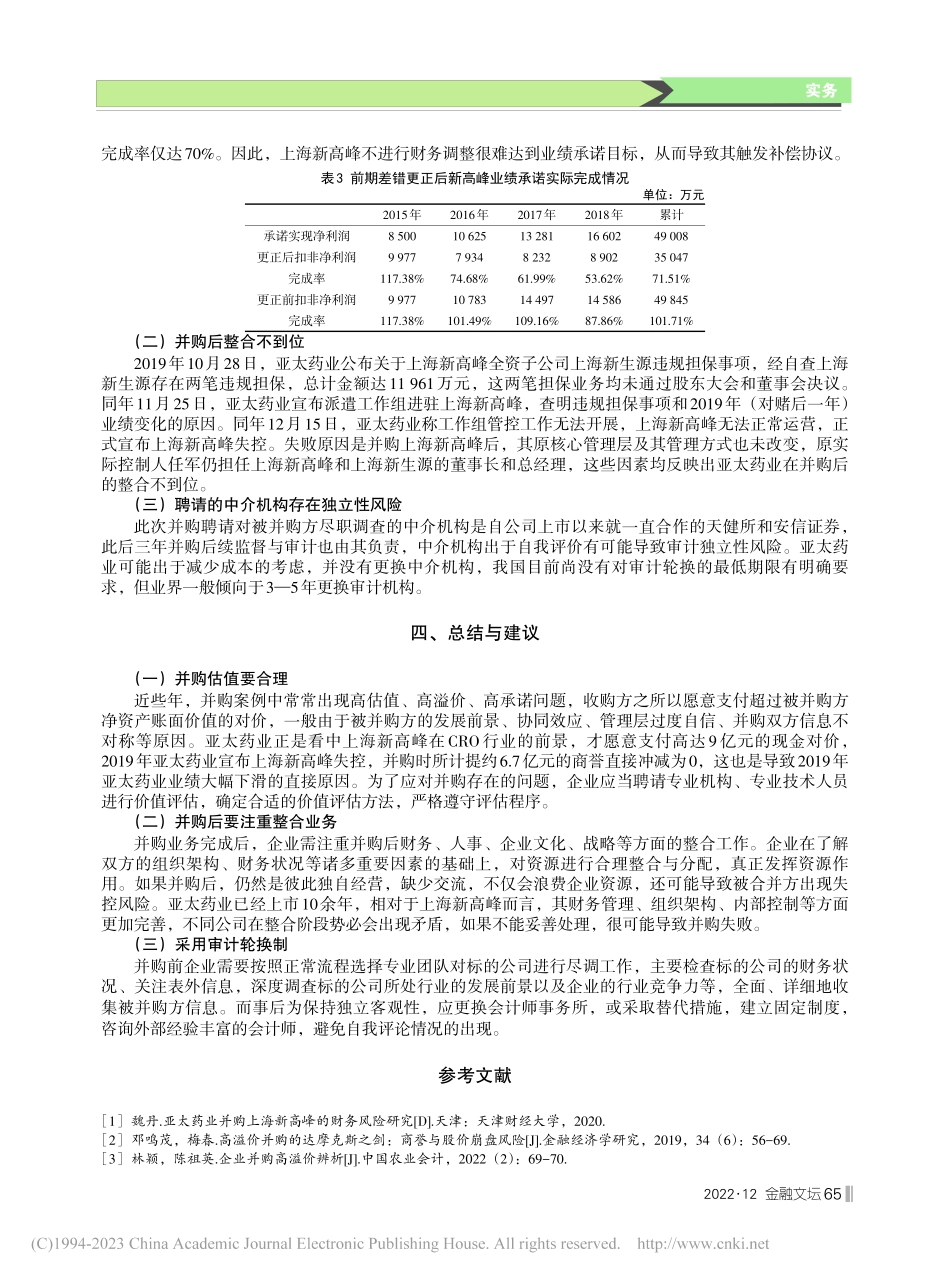

2022·12金融文坛亚太药业并购失败案例研究摘要:亚太药业于2015年以9亿元收购上海新高峰,意图进军医药研发行业,而2019年相关新闻爆出亚太药业对上海新高峰及其子公司失去控制,使其计提巨额商誉减值,陷入并购失败的尴尬处境。文章通过分析亚太药业并购失败案例,总结相关教训,以期为从事并购工作的相关人员提供参考借鉴。关键词:亚太药业;上海新高峰;并购案例中图分类号:F272文献标识码:B余温倩(新疆财经大学,新疆乌鲁木齐830012)引言据Wind数据库统计,2010—2022年4月中国医药制造行业(不区分中药、西药)共有1787起并购事件,总金额达22070.96亿元,2015年和2018年医药制造并购较多,并购事项数均超200起。但据不完全统计,医药行业并购失败的案例比比皆是,失败率近70%[1],分析失败案例并总结相关经验十分必要。一、并购事件始末(一)并购起因1.亚太药业自身增长陷入停滞阶段亚太药业在2015年并购上海新高峰前以医药制造为主营业务,其营收增长缓慢,并购上海新高峰后,亚太药业营业收入增长突飞猛进,改变了以医药制造为主的单一收入结构,渐渐出现医药制造与服务业平分秋色的局面,如表1所示。表12012—2018年亚太药业营收结构分析营收/亿元医药制造行业占比/%服务行业占比/%2012年3.16100.0002013年3.14100.0002014年3.76100.0002015年4.6388.3211.522016年8.6346.4553.462017年10.8342.6057.292018年13.1047.8651.972.医药研发外包(CRO)行业快速发展制药公司研发新药品一般需要10年左右,而将研发外包可以缩短30%的时间,使新药能够提早上市,早于竞争对手抢占市场。据相关机构统计,2010年全球医药研发外包规模已达232亿美元,截至2014年,已达346亿美元。中国的CRO产业受到政府政策的大力支持,自2008年起,中国的制药企业掀起了并购CRO企业的热潮。作者简介:余温倩,研究方向为公司财务与会计。实务63金融文坛(二)并购过程亚太药业自2015年4月29日开始发布重大事项停牌公告,其间两次申请延期复牌,直到10月21日开始复牌,间隔约6个月,这意味着亚太药业用了近半年的时间做尽调工作。上海新高峰属于非上市公司,很难获取详细的财务信息,亚太药业聘请天健会计师事务所进行审计,由其出具审计报告,同时聘请安信证券作为尽调机构。正式并购前,亚太药业聘请了坤元资产评估公司对标的公司进行评估对价,采用资产基础法,评估价格约为1.87亿元,采用收益法,则评估价格约为9.02亿元,二者相差4.8倍,增值率约为382.35...