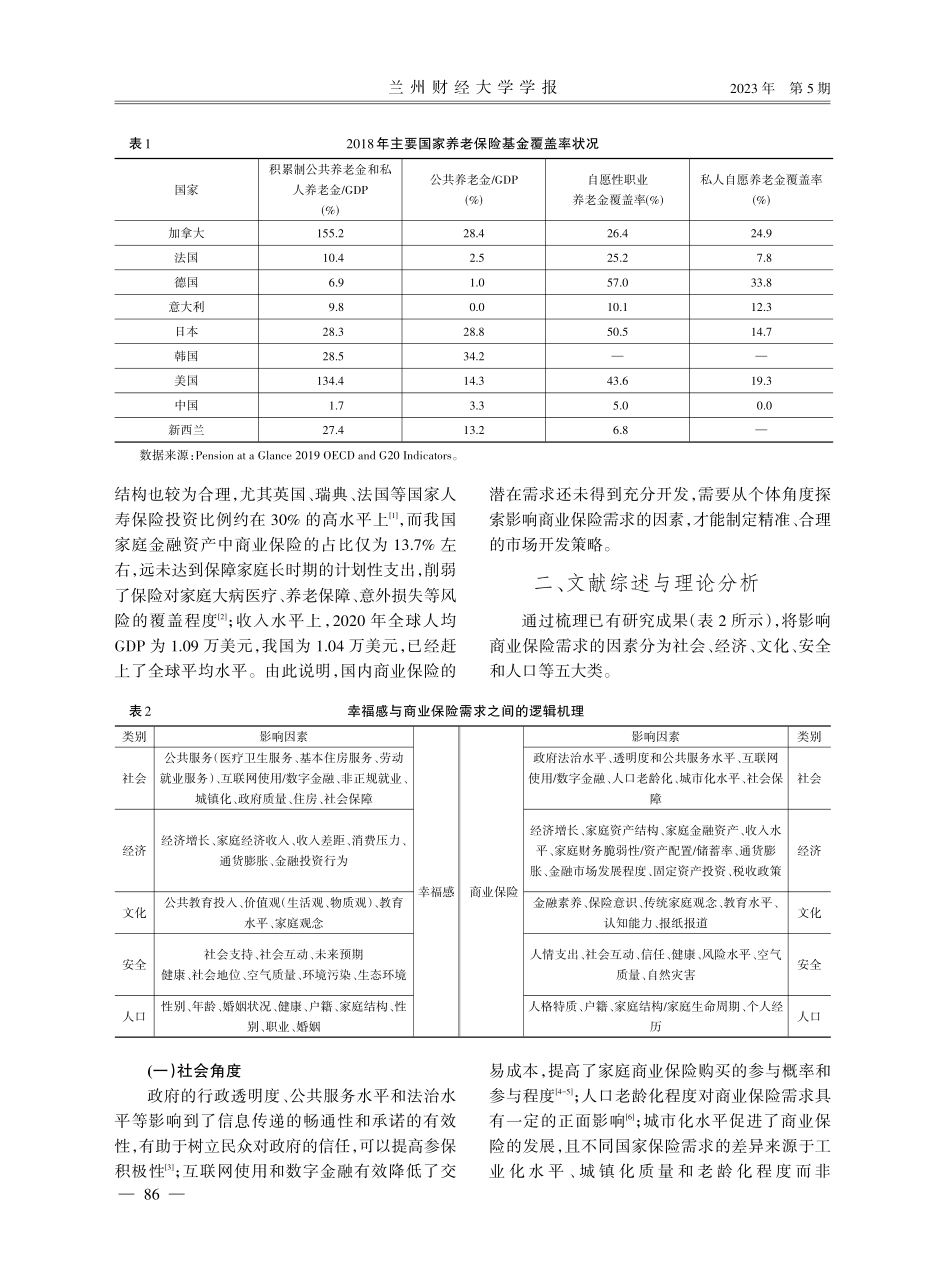

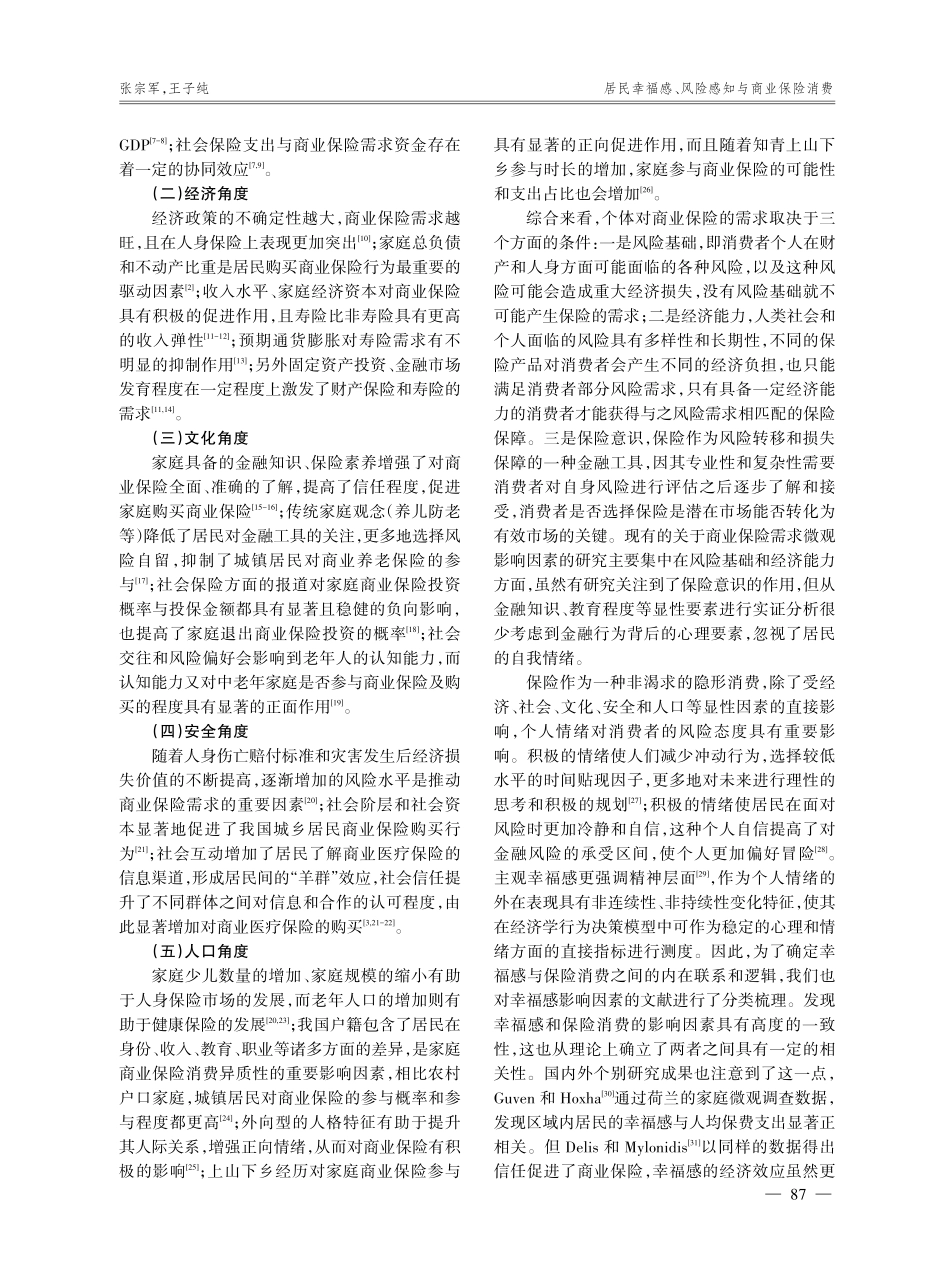

总39卷第5期2023年10月Vol.39No.5Oct.,2023居民幸福感、风险感知与商业保险消费*●张宗军,王子纯(兰州财经大学金融学院,甘肃兰州730020)摘要:利用2018年CFPS调查数据,从微观上探索主观幸福感对商业保险购买决策以及商业保险参与程度的影响。(1)基准回归结果表明:幸福感对消费者是否购买保险、参与深度、参与密度均具有稳定、显著的倒“U”型作用机制,说明保险作为风险保障的工具容易被消费者接受,但作为家庭资产配置的工具却不具备较高的竞争力。(2)路径机制检验发现:主观幸福感与社会互动的交互项对是否购买商业保险和商业保险参与深度具有显著的正面影响,对参与密度则表现为不显著的正面影响;主观幸福感和社会信任的交互项对是否购买商业保险影响并不显著,但会显著提升商业保险参与深度和参与密度。(3)异质性分析进一步表明:主观幸福感对商业保险购买意愿、参与深度和参与密度三个指标的影响上,城镇居民大幅度高于农村居民;东部地区居民大幅度高于中西部地区居民;中低收入居民大幅度高于高收入居民;高教育程度群体大幅度高于低教育程度居民。实证检验结果为保险机构制定精准、合理的市场开发策略提供了依据。关键词:主观幸福感;参保行为;倒“U”型关系;路径机制;异质性中图分类号:F842.6;F840.65;C912.6文献标志码:A文章编号:1004-5465(2023)05-0085-16一、引言完善的风险保障体系是社会民众分享改革红利、提升获得感的重要来源。然而与世界主要国家相比,国内第一支柱基本养老保险发展时间长,基金规模占绝对优势,但替代率逐年下降。作为第二支柱的企业年金自建立以来发展缓慢,基金累积规模小,2020年只覆盖了2700多万人,覆盖率仅为6.8%;2015年建立的职业年金累积速度快速提升,2020年覆盖了4000多万人,覆盖率达到68.5%,但二者覆盖率上的巨大差距容易引起新的双轨制和不公平。如表1所示,与世界主要国家相比,我国第三支柱养老保险目前仍在试点阶段,全国统一的制度安排仍未出台,基金规模非常小,几乎可以忽略不计。这一发展模式导致第一支柱“一支独大”,其他两支柱发展严重滞后,第一支柱养老负担过重,二三支柱补充养老作用缺失,由此造成了政府财政负担过重,保障体系发展极为不平衡的局面。尤其是随着经济进入新常态、中央和地方财政收入增长进入慢车道、社会人口进入了老龄化,第三支柱养老保险的快速发展迫在眉睫。为此,国家“十四五”规划纲要提出“发展多层次、多支柱养老保险体系”;20...