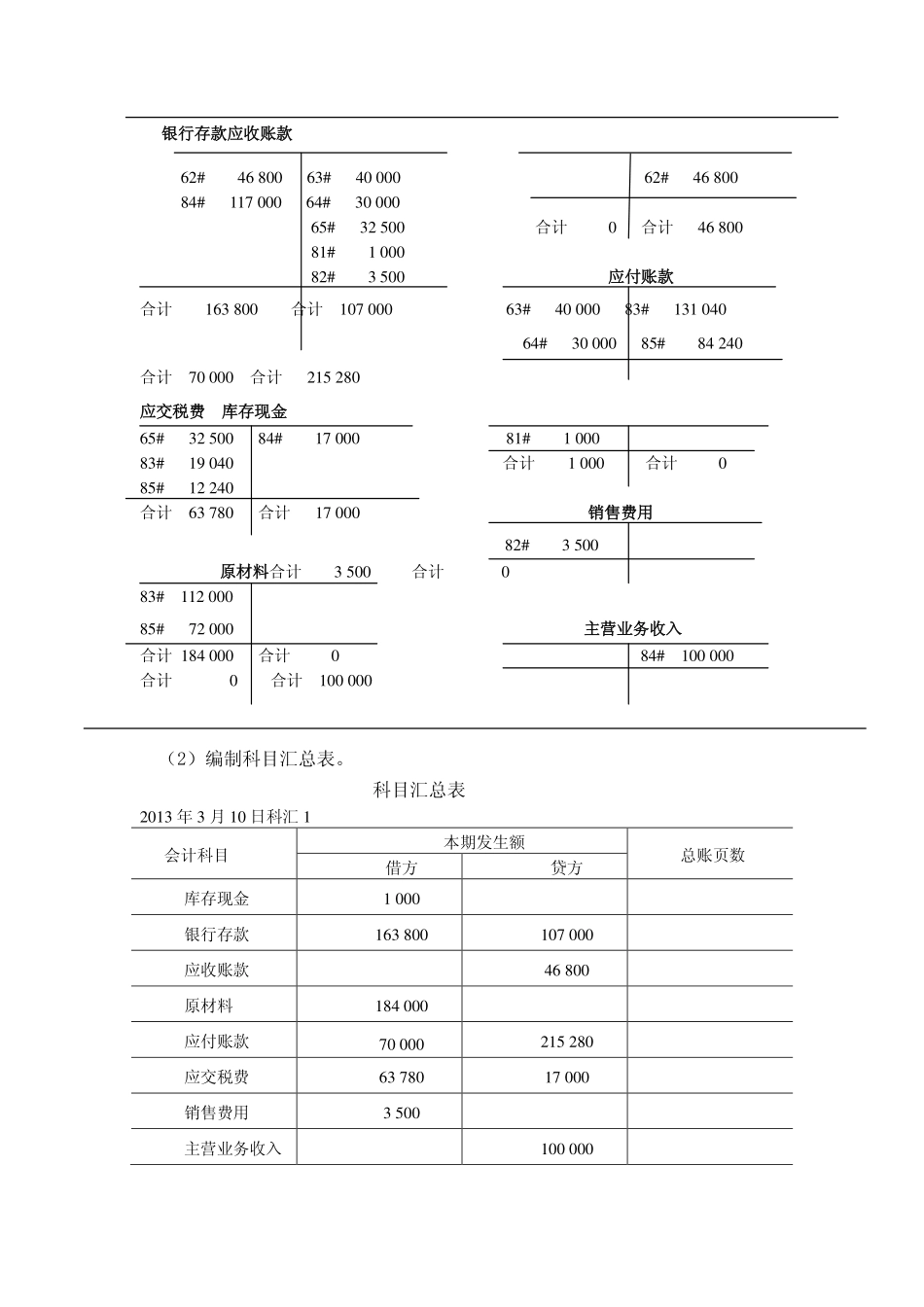

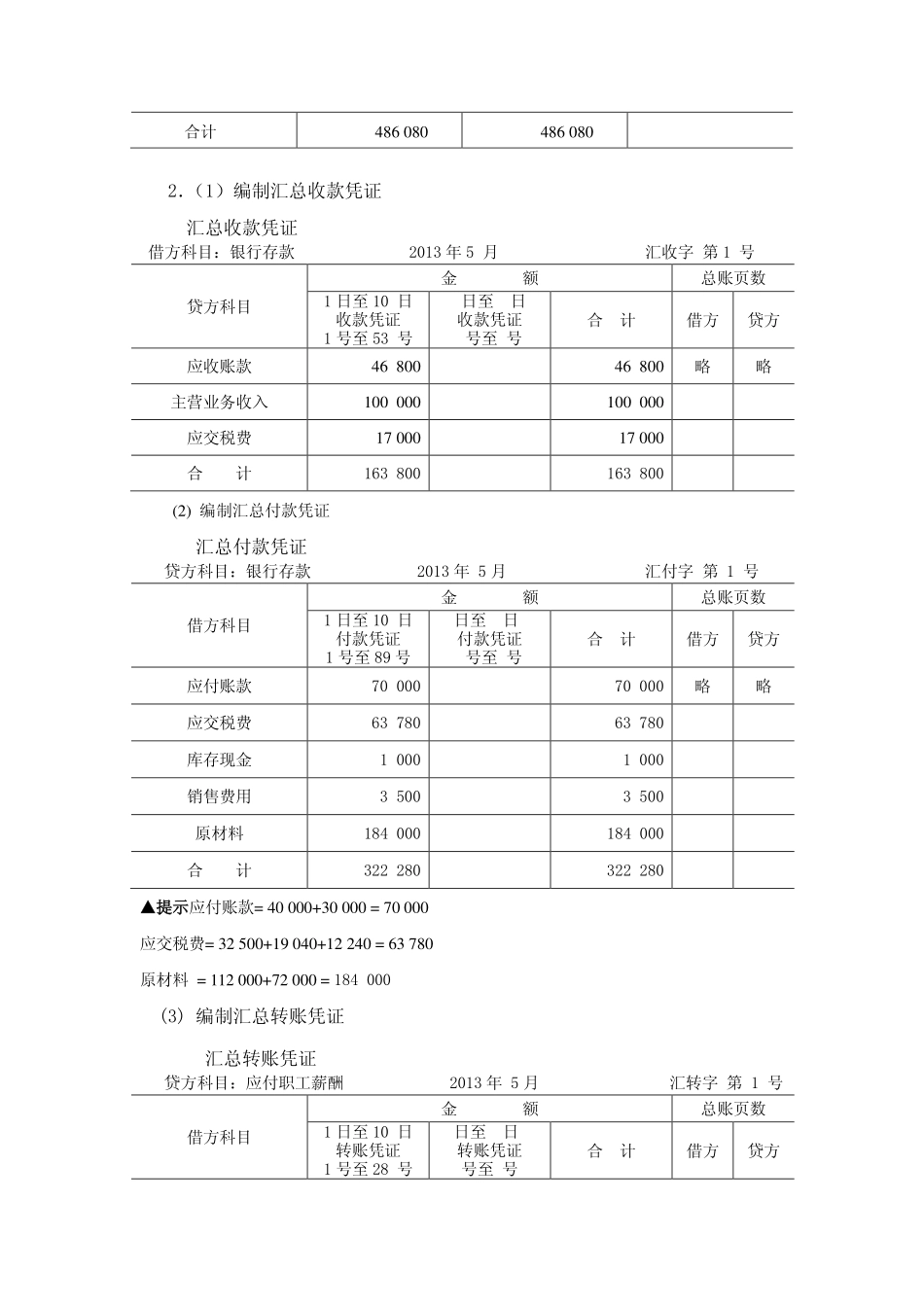

学习情境10选择和应用账务处理程序答案第二部分职业判断能力训练一、填空题1.会计确认会计计量会计记录会计报告2.会计凭证会计账簿会计报表3.账簿组织记账程序记账方法4.记账凭证账务处理程序科目汇总表账务处理程序汇总记账凭证账务处理程序5.记账凭证账务处理程序6.直接根据记账凭证逐笔登记总分类账7.收款凭证付款凭证转账凭证通用记账凭证8.定期根据记账凭证编制科目汇总表,然后再根据科目汇总表登记总分类账9.汇总收款凭证汇总付款凭证汇总转账凭证10.规模较大经济业务量较多二、单项选择题1.C2.A3.D4.B5.C6.C7.A8.B9.A10.D三、多项选择题1.ACD2.ABD3.ABC4.CD5.AB6.ABC7.ABC8.ABC9.ABD10.ABCD四、判断题1.√2.×3.×4.×5.√6.√7.√8.×9.×10.√五、计算分析题1.(1)采用“T”型账户编制科目汇总表工作底稿。科目汇总表工作底稿2013年3月10日银行存款应收账款62#4680063#4000062#4680084#11700064#3000065#32500合计0合计4680081#100082#3500应付账款合计163800合计10700063#4000083#13104064#3000085#84240合计70000合计215280应交税费库存现金65#3250084#1700081#100083#19040合计1000合计085#12240合计63780合计17000销售费用82#3500原材料合计3500合计083#11200085#72000主营业务收入合计184000合计084#100000合计0合计100000(2)编制科目汇总表。科目汇总表2013年3月10日科汇1会计科目本期发生额总账页数借方贷方库存现金1000银行存款163800107000应收账款46800原材料184000应付账款70000215280应交税费6378017000销售费用3500主营业务收入100000合计4860804860802.(1)编制汇总收款凭证汇总收款凭证借方科目:银行存款2013年5月汇收字第1号贷方科目金额总账页数1日至10日收款凭证1号至53号日至日收款凭证号至号合计借方贷方应收账款4680046800略略主营业务收入100000100000应交税费1700017000合计163800163800(2)编制汇总付款凭证汇总付款凭证贷方科目:银行存款2013年5月汇付字第1号借方科目金额总账页数1日至10日付款凭证1号至89号日至日付款凭证号至号合计借方贷方应付账款7000070000略略应交税费6378063780库存现金10001000销售费用35003500原材料184000184000合计322280322280▲提示应付账款=40000+30000=70000应交税费=32500+19040+12240=63780原材料=112000+72000=184000(3)编制汇总转账凭证汇总转账凭证贷方科目:应付职工薪酬2013年5月汇转字第1号借方科目金额总账页数1日至10日转账凭证1号至28号日至日转...