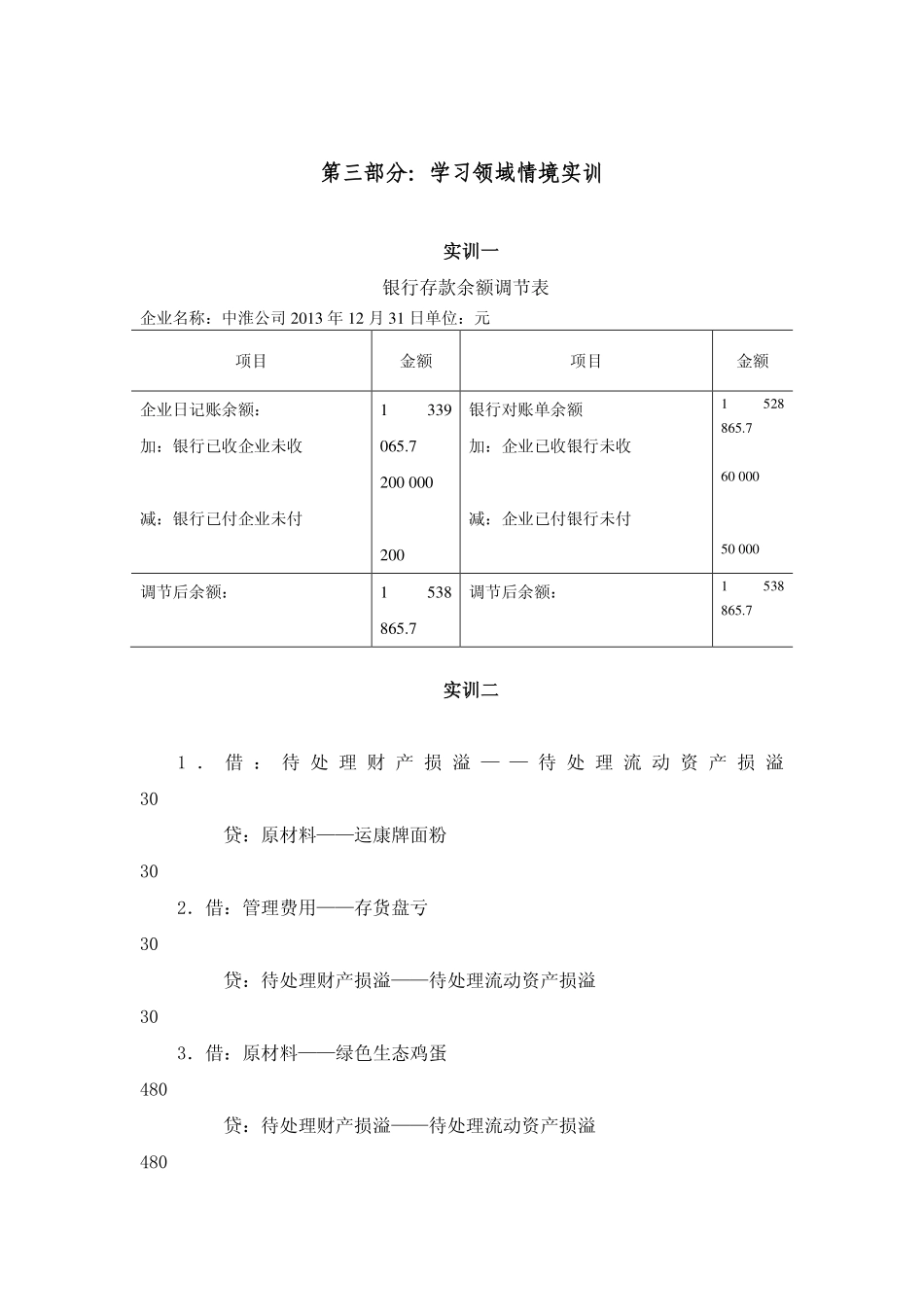

学习情境8组织和开展财产清查答案第二部分:职业判断能力训练一.填空题1.实存数账存数账实相否2.永续盘存制3.实地盘存制增加数减少数实地盘点发出数量=期初数量+本期账面增加数量-期末实地盘点数量4.技术推算法5.盘存单盘点人6.实存账存对比表7.实地盘点法现金盘点表8.企业已收银行未收企业已付银行未付银行已收企业未收银行已付企业未付9.管理费用其它应收款营业外支出——非常损失10.管理费用二.单项选择题1.A2.A3.C4.C5.D6.D7.C8.A9.C10.C三.多项选择题1.CD2.ACD3.ABD4.ACD5.AC6.ABD7.AC8.AB9.ACD10.BC四.判断题1.√2.×3.×4.×5.×6.×7.×8.×9.×10.×五.计算题1.永续盘存制下期末余额=1200+4800-810=5190(元)2.实地盘存制下发出数量=900+1800+1080-540=3240(元)第三部分:学习领域情境实训实训一银行存款余额调节表企业名称:中淮公司2013年12月31日单位:元项目金额项目金额企业日记账余额:加:银行已收企业未收减:银行已付企业未付1339065.7200000200银行对账单余额加:企业已收银行未收减:企业已付银行未付1528865.76000050000调节后余额:1538865.7调节后余额:1538865.7实训二1.借:待处理财产损溢——待处理流动资产损溢30贷:原材料——运康牌面粉302.借:管理费用——存货盘亏30贷:待处理财产损溢——待处理流动资产损溢303.借:原材料——绿色生态鸡蛋480贷:待处理财产损溢——待处理流动资产损溢4804.借:待处理财产损溢——待处理流动资产损溢480贷:管理费用——存货盘亏4805.借:待处理财产损溢——待处理流动资产损溢80贷:原材料——水润牌大米806.借:其他应收款——保管人员80贷:待处理财产损溢——待处理流动资产损溢807.借:待处理财产损溢——待处理流动资产损溢10000贷:原材料——鲁花牌植物油10000借:其他应收款——应收保险赔款6000营业外支出——非常损失4000贷:待处理财产损溢——待处理流动资产损溢10000第四部分案例分析与讨论一、分析提示银行对账单,只是用来与企业银行日记账核对的,既不是记录经济业务的原始凭证,也不是根据原始凭证编制的记账凭证,因而不能作为记账更正的依据。另外,没有必要在账面上人为地消除未达账项。在正常情况下,今天的未来账项明天或后天将成为已达账项,人为地消除未达账项,既无必要,还可能会掩盖经济犯罪。二、分析提示1.按照内部控制的要求,企业货币资金的支付应当遵循一定的审批程序和手续,并最终体现一支笔批钱的原则。2.对于财...