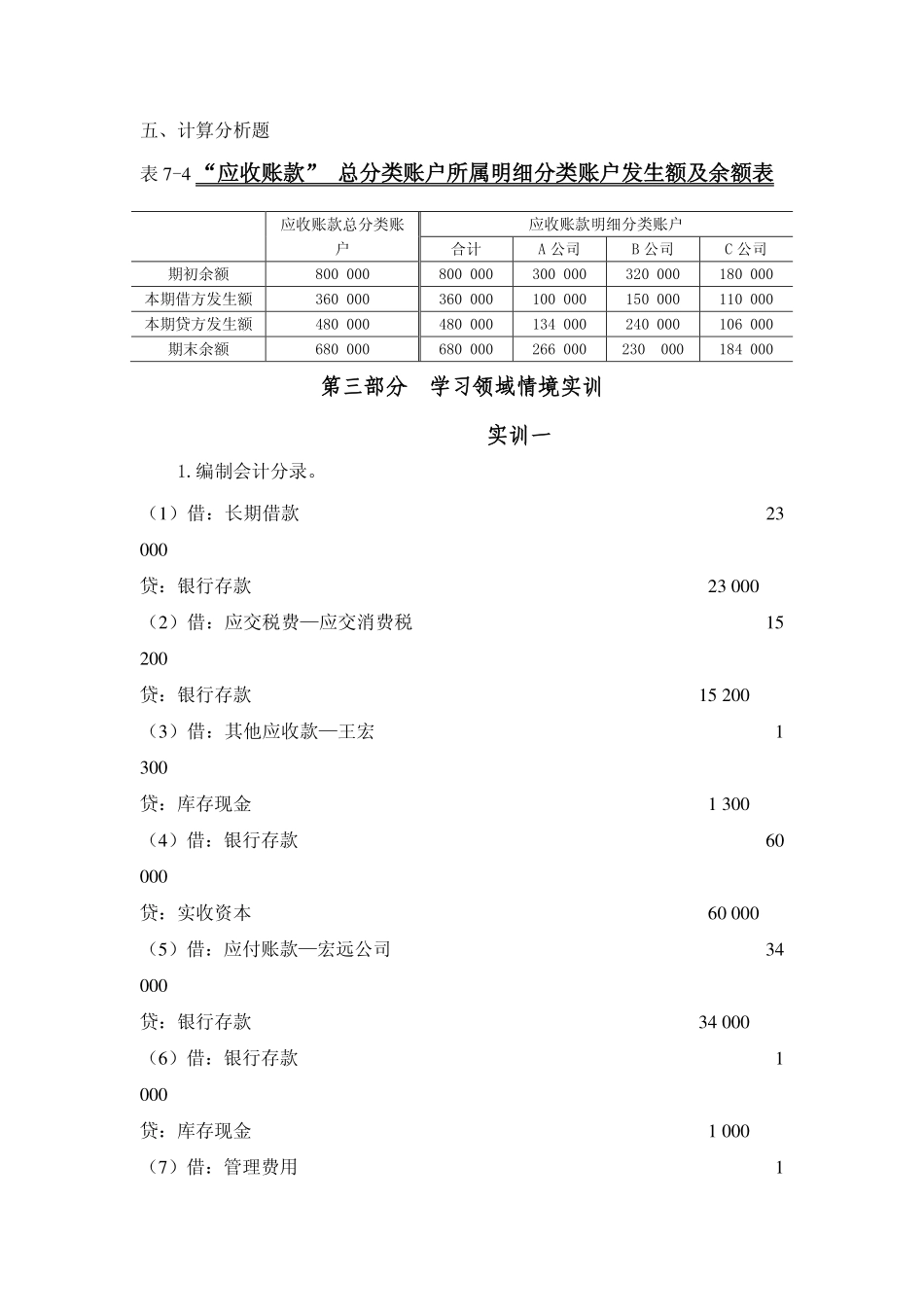

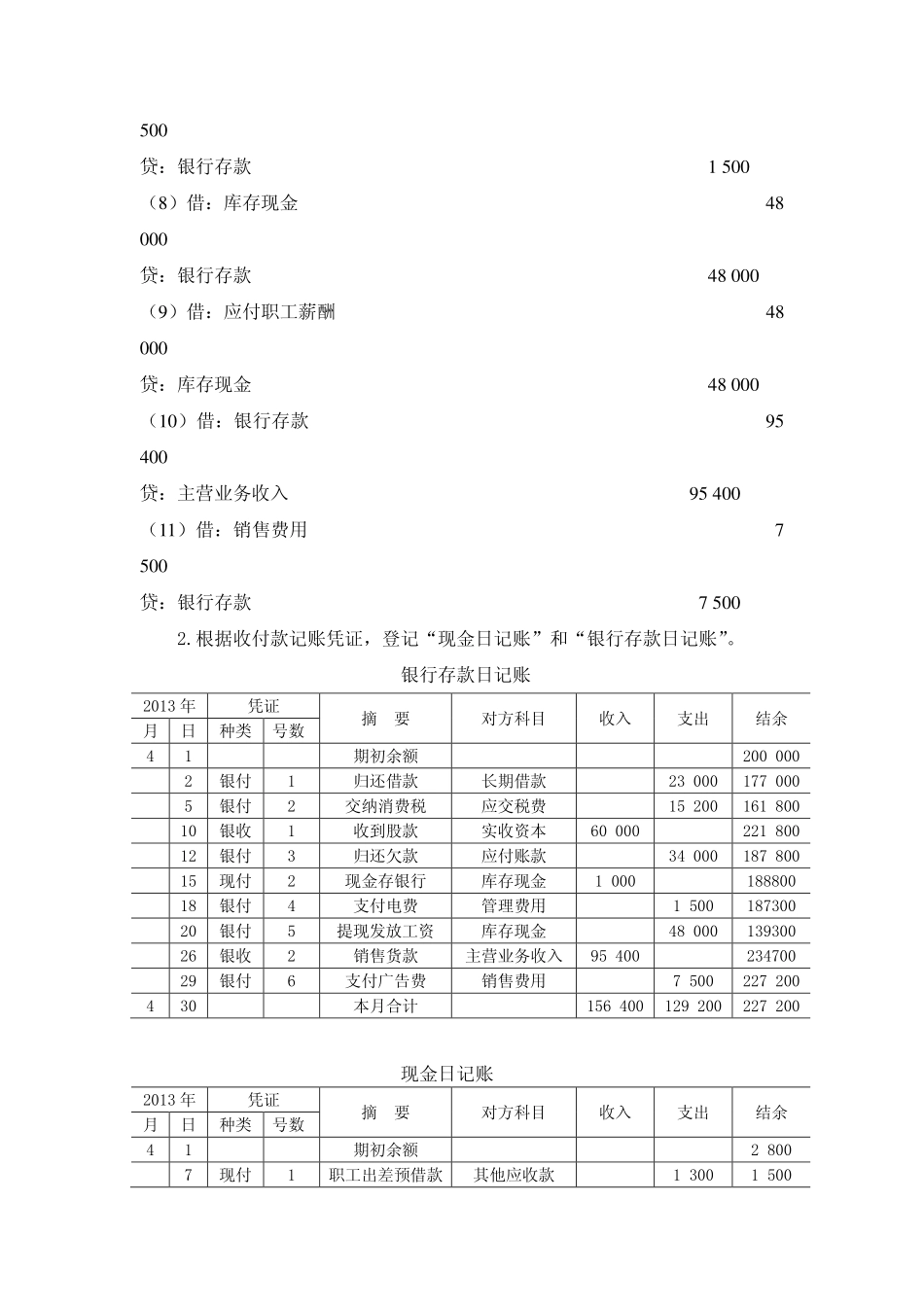

学习情境7设置和登记会计账簿答案第二部分职业判断能力训练一、填空题1.序时账簿、分类账簿、备查账簿。2.两栏式账簿、三栏式账簿、多栏式账簿、数量金额式账簿。3.订本账、活页账、卡片账。4.出纳人员、现金收款凭证、现金付款凭证。5.总分类账可以直接根据记账凭证逐笔登记,也可以根据科目汇总表或汇总记账凭证等登记。6.会计凭证、总分类账户、明细分类账户。7.依据相同、方向相同、期间相同、金额相等。8.账证核对、账账核对、账实核对。9.划线更正法、红字更正法、补充登记法。10.15、25。二、单项选择题1.C2.A3.A4.D5.D6.A7.A8.B9.C10.D三、多项选择题1.ABD2.ABC3.AD4.ABC5.ABCD6.ABC7.BC8.ABCD9.ABC10.ABC四、判断题1.√2.×3.×4.×5.×6.√7.×8.√9.√10.√五、计算分析题表7-4“应收账款”总分类账户所属明细分类账户发生额及余额表第三部分学习领域情境实训实训一1.编制会计分录。(1)借:长期借款23000贷:银行存款23000(2)借:应交税费—应交消费税15200贷:银行存款15200(3)借:其他应收款—王宏1300贷:库存现金1300(4)借:银行存款60000贷:实收资本60000(5)借:应付账款—宏远公司34000贷:银行存款34000(6)借:银行存款1000贷:库存现金1000(7)借:管理费用1应收账款总分类账户应收账款明细分类账户合计A公司B公司C公司期初余额800000800000300000320000180000本期借方发生额360000360000100000150000110000本期贷方发生额480000480000134000240000106000期末余额680000680000266000230000184000500贷:银行存款1500(8)借:库存现金48000贷:银行存款48000(9)借:应付职工薪酬48000贷:库存现金48000(10)借:银行存款95400贷:主营业务收入95400(11)借:销售费用7500贷:银行存款75002.根据收付款记账凭证,登记“现金日记账”和“银行存款日记账”。银行存款日记账2013年凭证摘要对方科目收入支出结余月日种类号数41期初余额2000002银付1归还借款长期借款230001770005银付2交纳消费税应交税费1520016180010银收1收到股款实收资本6000022180012银付3归还欠款应付账款3400018780015现付2现金存银行库存现金100018880018银付4支付电费管理费用150018730020银付5提现发放工资库存现金4800013930026银收2销售货款主营业务收入9540023470029银付6支付广告费销售费用7500227200430本月合计156400129200227200现金日记账2013年凭证摘要对方科目收入支出结余月日种类号...