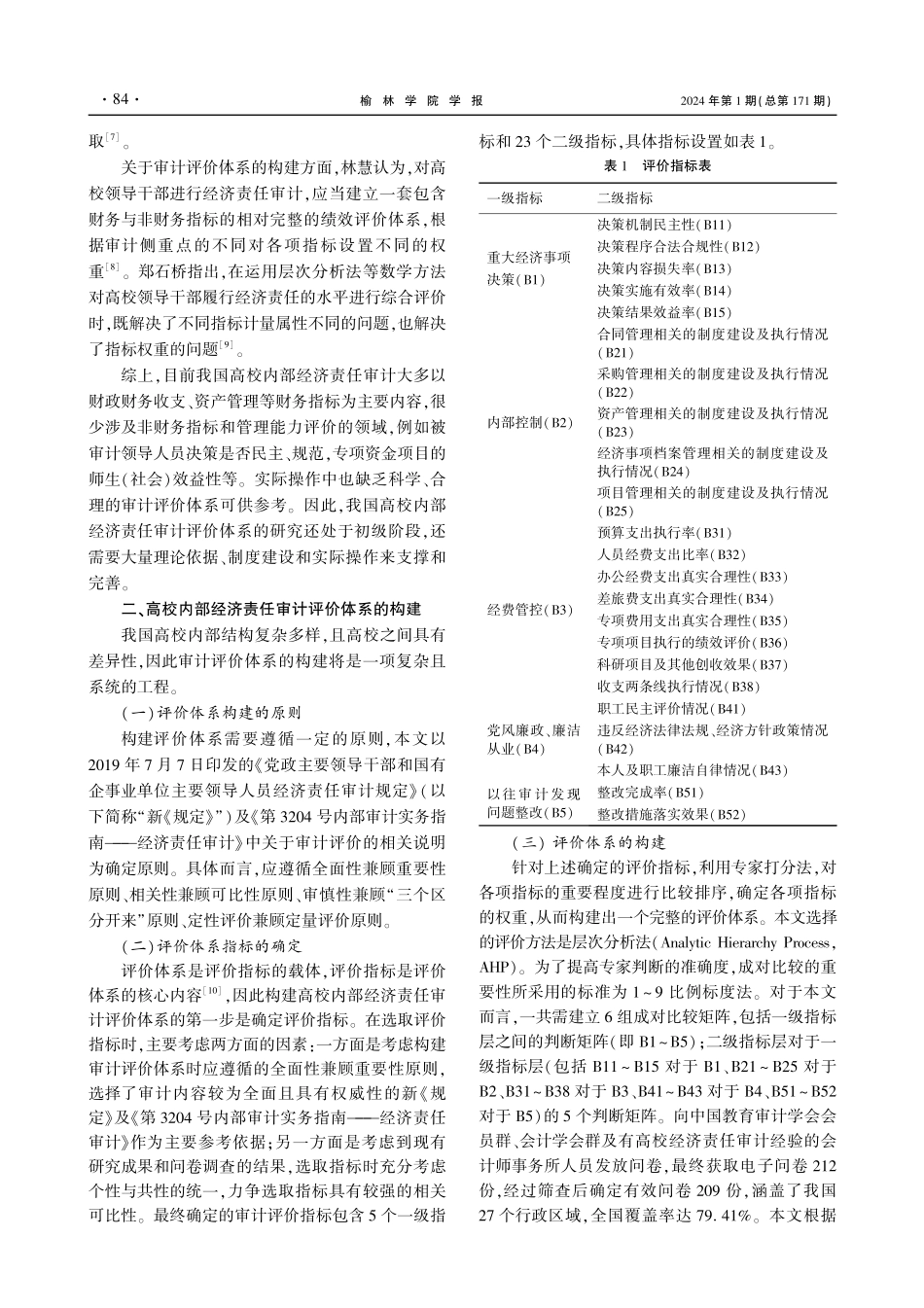

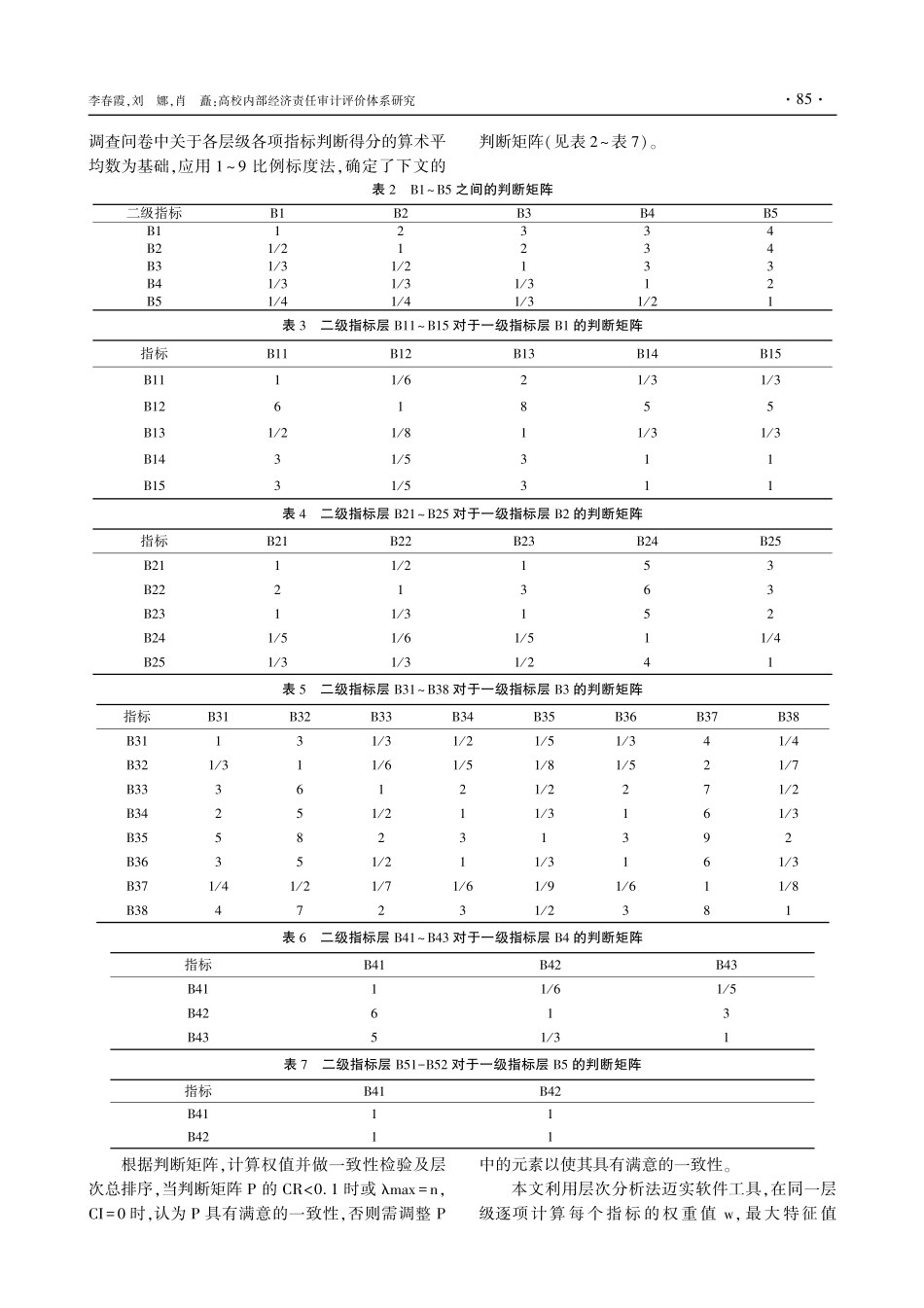

收稿日期;2023—03—01作者简介:李春霞(1987—),女,陕西横山人,会计师,主要从事审计学研究。基金项目:榆林市科技局2020年度创建环境项目(YF—2020—110)高校内部经济责任审计评价体系研究李春霞,刘娜,肖矗(榆林学院审计处,陕西榆林719000)摘要:审计评价作为高校内部经济责任审计工作中的重要环节,在实务界及理论界均未形成统一的认识和做法。本文在梳理和总结相关研究成果及理论的基础上,深入调研访谈、结合调查问卷并依据相关办法规定,确定了包括重大经济事项决策、内部控制、经费管控、党风廉政廉洁从业和以往审计发现问题整改5个一级评价指标和包括决策机制民主性、决策程序合法合规性、决策内容损失率等23个二级评价指标;并应用层次分析法确定指标权重,构建了高校内部经济责任审计评价体系;通过具体案例的分析,得出本文构建的审计评价体系能够将高校中层领导人员履职情况进行很好的量化评价及比较,并能将审计发现的问题对审计评价的影响进行量化反映,同时能够突出改进的重点,促进中层领导人员履职能力的提高及学校治理水平的提高。关键词:内部经济责任审计;审计评价体系;层次分析法;YL学院中图分类号:F239.47;G647.5文献标志码:A文章编号:1008-3871(2024)01-0083-08DOI:10.16752/j.cnki.jylu.2024.01.014开展经济责任审计工作是为了强化对党政主要领导干部和国有企事业单位主要领导人员的管理监督,促进领导干部履职尽责、担当作为,确保党中央令行禁止。可见,经济责任审计是对人的一项审计工作,其核心内容是评价领导干部是否履行经济责任,从而达到以审促改的效果。我国高校内部经济责任审计,由于发展时间短,高校业务的复杂多样差异性,导致审计评价基本停留在写实评价阶段,尚未形成评价体系。审计评价难以做到定量和定性相结合,评价结果的客观、公正性难以保证。因此审计评价体系的构建对我国高校内部经济责任审计工作的质量提升有着重要的意义。一、高校内部经济责任审计评价体系研究现状经济责任审计是中国特有的审计模式,因此国外并未有相关的理论和实践可供参考,国内关于高校内部经济责任审计评价的研究也很有限。关于审计评价存在的问题方面,郭裕霞认为当前高校经济责任审计涉及到的相关制度规定内容较宏观,对审计实务具体的细化规定较缺乏,相关的理论支撑不足,实务操作性不强[1]。罗娅认为当前许多高校尚未构建科学、系统的经济责任审计评价体系,具体的评价内容不确定,评价方法大多停留在定性方面[2]。谢亚燕指出现行审计评价标准和体系尚...