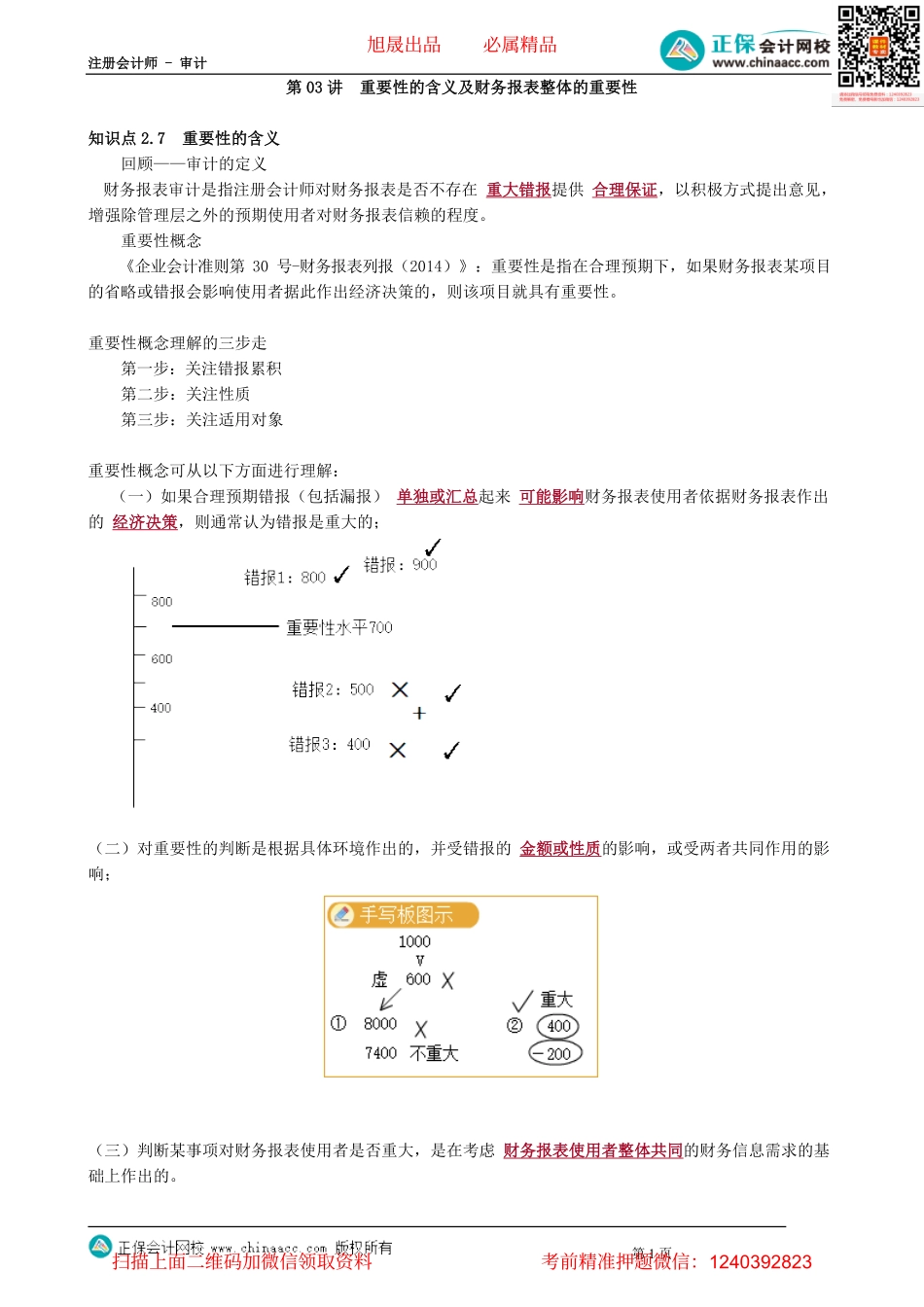

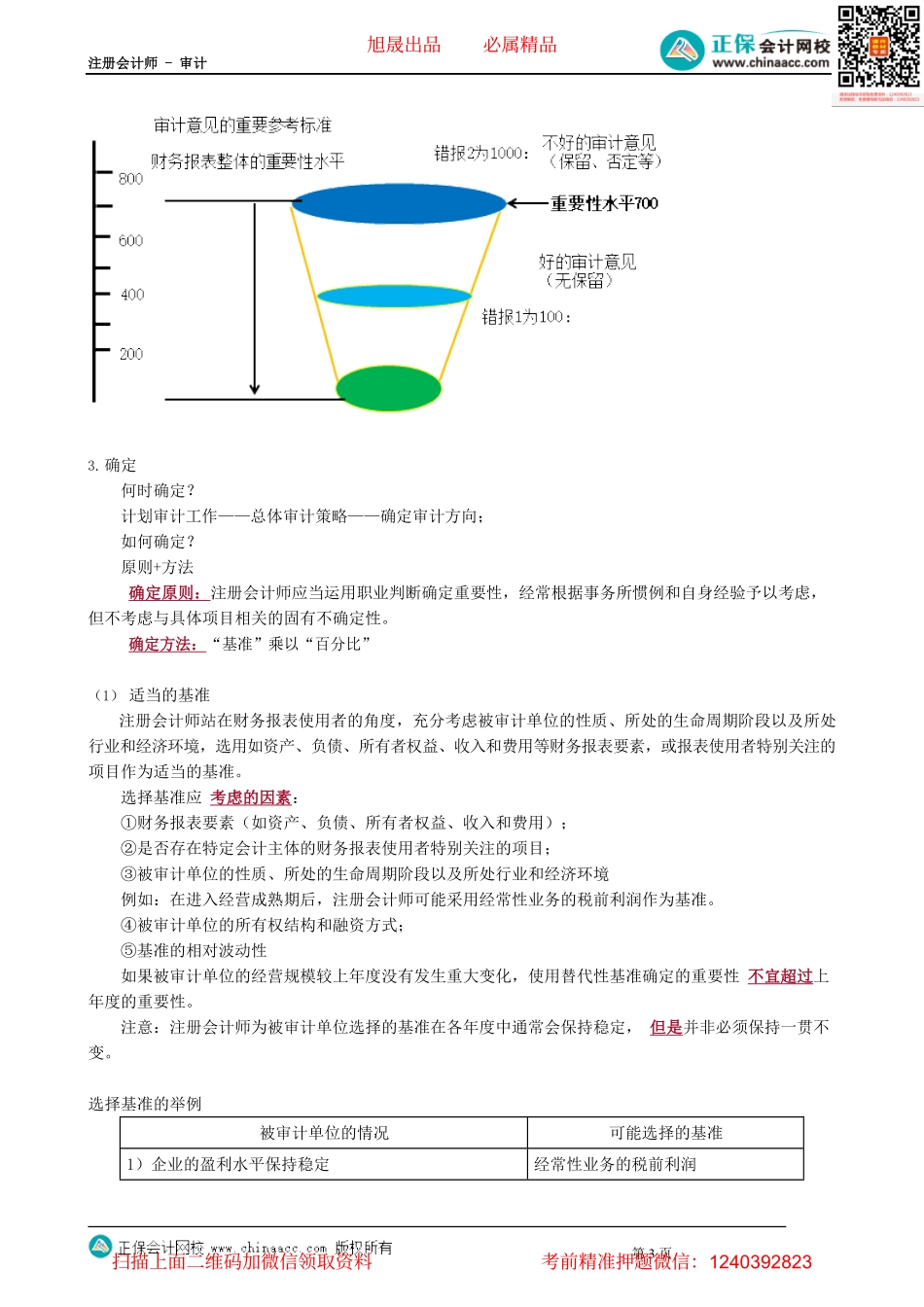

注册会计师-审计第1页第03讲重要性的含义及财务报表整体的重要性知识点2.7重要性的含义回顾——审计的定义财务报表审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。重要性概念《企业会计准则第30号-财务报表列报(2014)》:重要性是指在合理预期下,如果财务报表某项目的省略或错报会影响使用者据此作出经济决策的,则该项目就具有重要性。重要性概念理解的三步走第一步:关注错报累积第二步:关注性质第三步:关注适用对象重要性概念可从以下方面进行理解:(一)如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依据财务报表作出的经济决策,则通常认为错报是重大的;(二)对重要性的判断是根据具体环境作出的,并受错报的金额或性质的影响,或受两者共同作用的影响;(三)判断某事项对财务报表使用者是否重大,是在考虑财务报表使用者整体共同的财务信息需求的基础上作出的。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页重要性与审计风险、审计证据的关系1.重要性与审计风险之间成反向变动关系在制定审计计划时,注册会计师应参考审计风险确定重要性水平。(评估/存在的)审计风险越大,重要性金额一般越小。如果注册会计师通过初步分析,认为客户财务报表中出现错报的可能性较大,注册会计师难以将报表中重要错报查出的可能性也就越大,即“存在的审计风险”较大,注册会计师应采用较低的重要性水平,以获取充分的审计证据,降低审计风险至可接受水平。2.重要性与审计证据之间成反向变动关系重要性是注册会计师对财务报表能容忍的最大错报。如果重要性水平定得较低(指金额的大小),表明审计对象重要,意味着注册会计师要把超过重要性水平的错报查出来,在审计过程中就必须执行较多的测试,获取较多的证据。可见,重要性与审计证据之间成反向变动关系。知识点2.8财务报表整体的重要性审计重要性水平是指从金额(数量)上来衡量审计重要性由于财务报表审计的目标是注册会计师通过执行审计工作对财务报表发表审计意见,因此注册会计师应当考虑财务报表整体的重要性。注册会计师还应当确定实际执行的重要性,用来评估重大错报风险并确定进一步审计程序的性质、时间安排和范围。在整个审计业务过程中,随着审计工作的开展,注册会计师应当根据所获得的新信息更新重要性水平,并考...