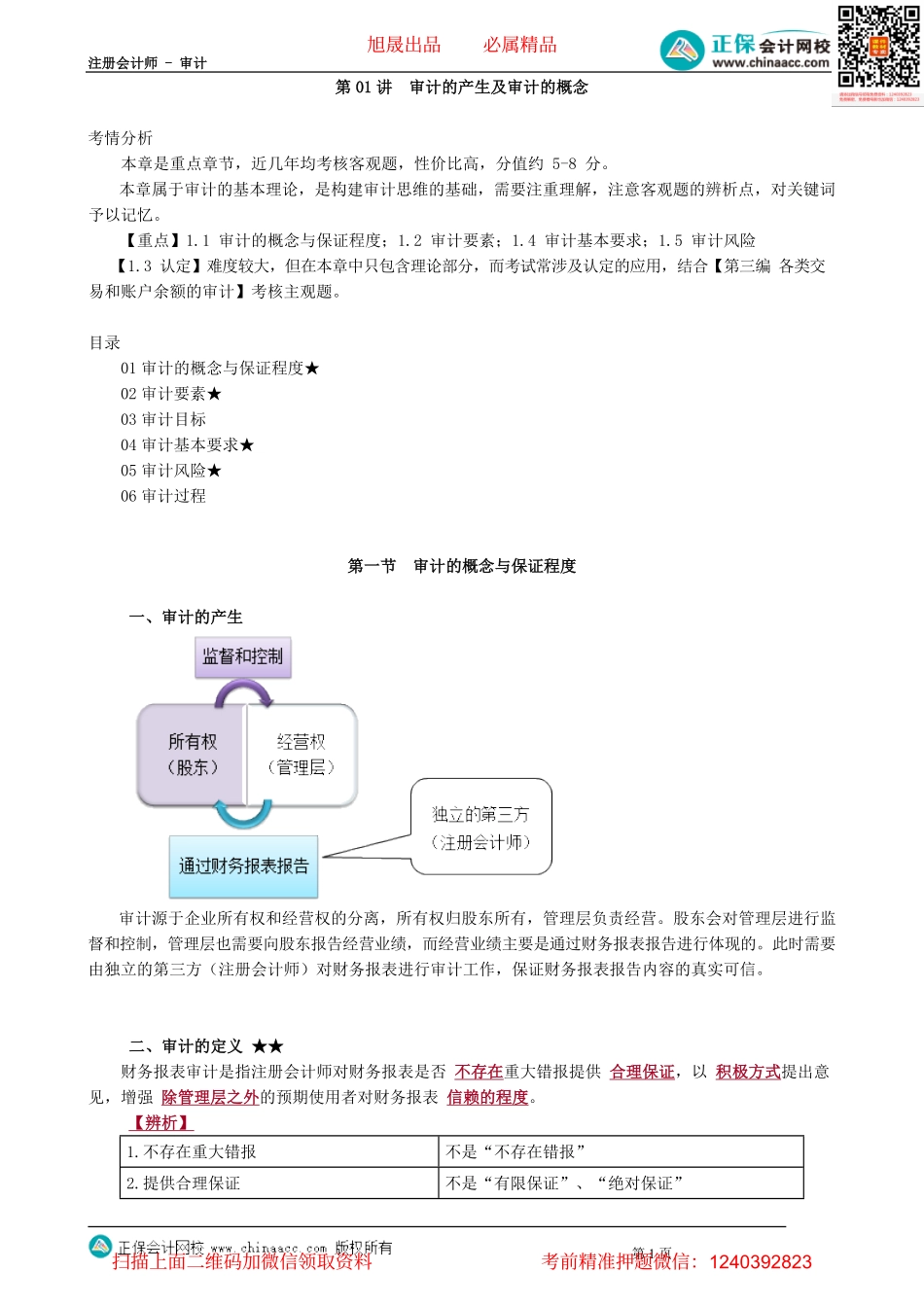

注册会计师-审计第1页第01讲审计的产生及审计的概念考情分析本章是重点章节,近几年均考核客观题,性价比高,分值约5-8分。本章属于审计的基本理论,是构建审计思维的基础,需要注重理解,注意客观题的辨析点,对关键词予以记忆。【重点】1.1审计的概念与保证程度;1.2审计要素;1.4审计基本要求;1.5审计风险【1.3认定】难度较大,但在本章中只包含理论部分,而考试常涉及认定的应用,结合【第三编各类交易和账户余额的审计】考核主观题。目录01审计的概念与保证程度★02审计要素★03审计目标04审计基本要求★05审计风险★06审计过程第一节审计的概念与保证程度一、审计的产生审计源于企业所有权和经营权的分离,所有权归股东所有,管理层负责经营。股东会对管理层进行监督和控制,管理层也需要向股东报告经营业绩,而经营业绩主要是通过财务报表报告进行体现的。此时需要由独立的第三方(注册会计师)对财务报表进行审计工作,保证财务报表报告内容的真实可信。二、审计的定义★★财务报表审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。【辨析】1.不存在重大错报不是“不存在错报”2.提供合理保证不是“有限保证”、“绝对保证”旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页3.积极方式不是“消极方式”4.除管理层之外的预期使用者不是“所有/全部”预期使用者有限保证提供的保证程度水平在50%~60%左右,是有意义水平的、低于高水平的保证;合理保证提供的保证程度水平在95%左右,是高水平的保证;绝对保证提供的保证程度水平为100%。【提示】对审计定义的理解(5要点)要点具体内容用户有效满足财务报表预期使用者的需求(预期使用者包括“管理层”+“除管理层之外的”)改善财务报表的质量或内涵,增强除管理层之外的预期使用者对财务报表的信赖程度,即以合理保证的方式提高财务报表的可信度(经过审计的就是比未经审计的靠谱)目的不涉及为如何利用信息提供建议(怎么用,管不着)保证程度①是一种高水平保证,低于绝对保证,高于有限保证②由于审计存在固有限制,注册会计师据以得出结论和形成审计意见的大多数审计证据是说服性而非结论性的,因此,审计只能提供合理保证基础独立性(客观程度)和专业性(胜任能力)最终产品审计报告(不包括后附的财务报表)【例题·单选题】(2020年)下列有...