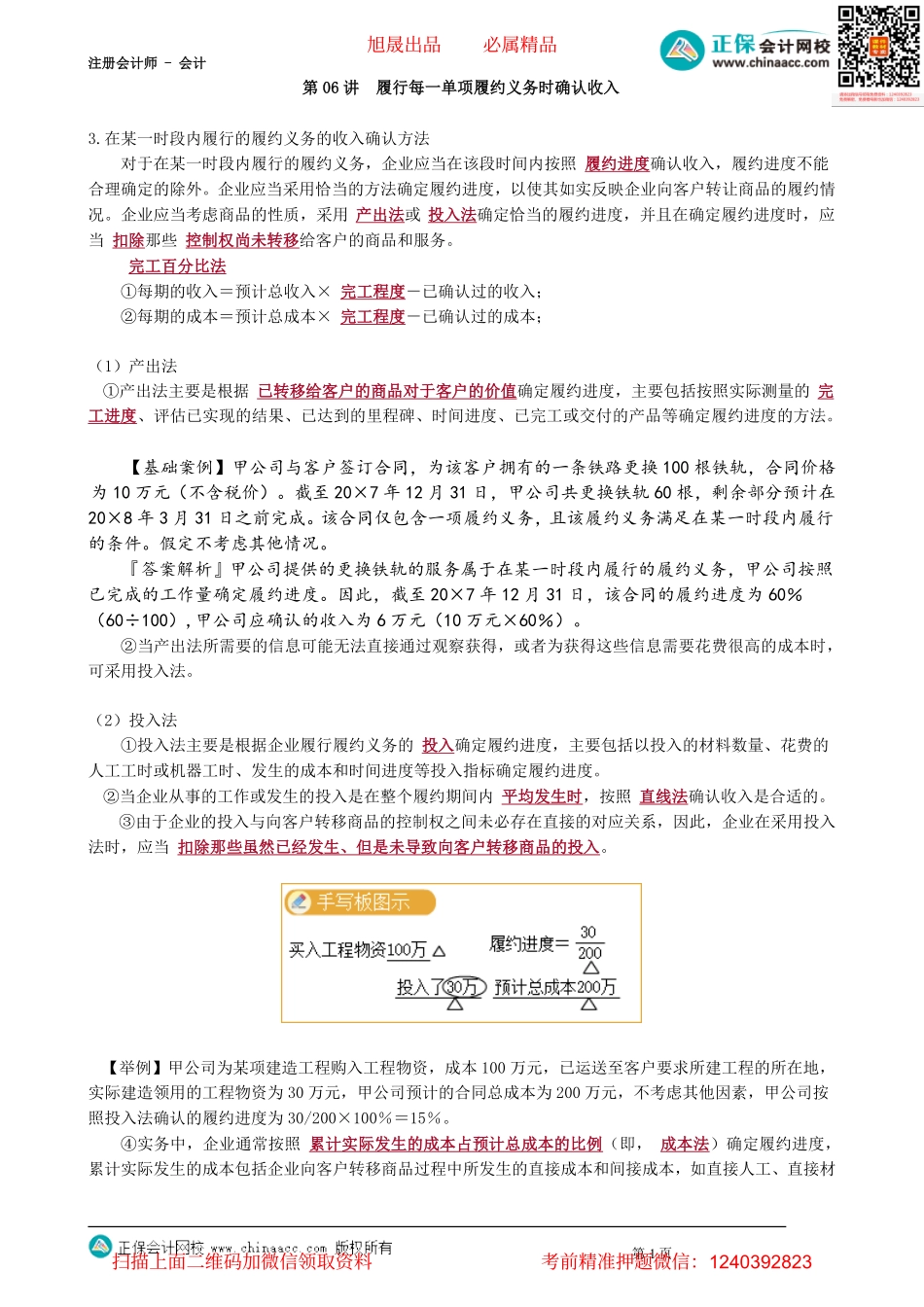

注册会计师-会计第06讲履行每一单项履约义务时确认收入3.在某一时段内履行的履约义务的收入确认方法对于在某一时段内履行的履约义务,企业应当在该段时间内按照履约进度确认收入,履约进度不能合理确定的除外。企业应当采用恰当的方法确定履约进度,以使其如实反映企业向客户转让商品的履约情况。企业应当考虑商品的性质,采用产出法或投入法确定恰当的履约进度,并且在确定履约进度时,应当扣除那些控制权尚未转移给客户的商品和服务。完工百分比法①每期的收入=预计总收入×完工程度-已确认过的收入;②每期的成本=预计总成本×完工程度-已确认过的成本;(1)产出法①产出法主要是根据已转移给客户的商品对于客户的价值确定履约进度,主要包括按照实际测量的完工进度、评估已实现的结果、已达到的里程碑、时间进度、已完工或交付的产品等确定履约进度的方法。【基础案例】甲公司与客户签订合同,为该客户拥有的一条铁路更换100根铁轨,合同价格为10万元(不含税价)。截至20×7年12月31日,甲公司共更换铁轨60根,剩余部分预计在20×8年3月31日之前完成。该合同仅包含一项履约义务,且该履约义务满足在某一时段内履行的条件。假定不考虑其他情况。『答案解析』甲公司提供的更换铁轨的服务属于在某一时段内履行的履约义务,甲公司按照已完成的工作量确定履约进度。因此,截至20×7年12月31日,该合同的履约进度为60%(60÷100),甲公司应确认的收入为6万元(10万元×60%)。②当产出法所需要的信息可能无法直接通过观察获得,或者为获得这些信息需要花费很高的成本时,可采用投入法。(2)投入法①投入法主要是根据企业履行履约义务的投入确定履约进度,主要包括以投入的材料数量、花费的人工工时或机器工时、发生的成本和时间进度等投入指标确定履约进度。②当企业从事的工作或发生的投入是在整个履约期间内平均发生时,按照直线法确认收入是合适的。③由于企业的投入与向客户转移商品的控制权之间未必存在直接的对应关系,因此,企业在采用投入法时,应当扣除那些虽然已经发生、但是未导致向客户转移商品的投入。【举例】甲公司为某项建造工程购入工程物资,成本100万元,已运送至客户要求所建工程的所在地,实际建造领用的工程物资为30万元,甲公司预计的合同总成本为200万元,不考虑其他因素,甲公司按照投入法确认的履约进度为30/200×100%=15%。④实务中,企业通常按照累计实际发生的成本占预计总成本的比例(即,成本法)确定履...