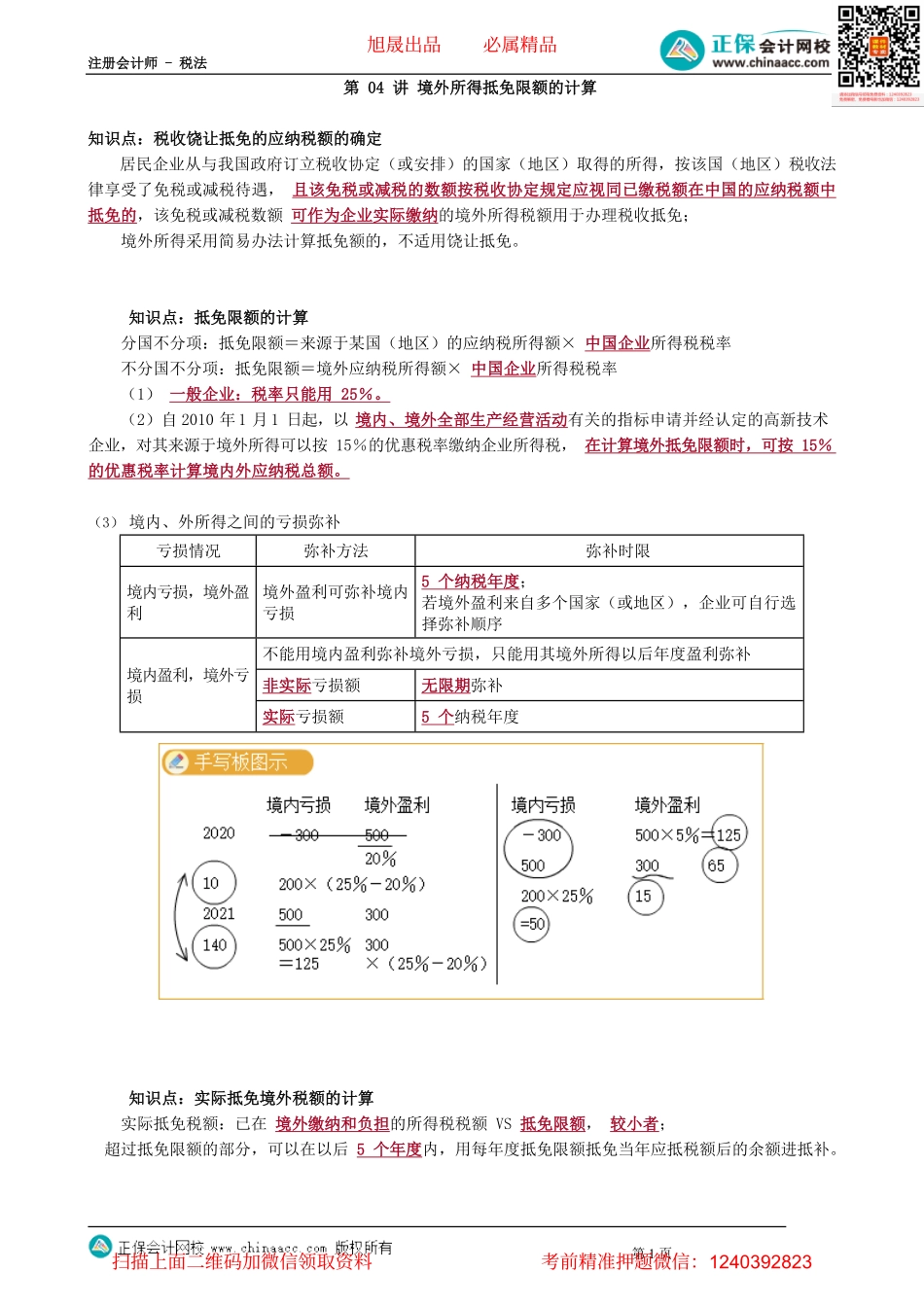

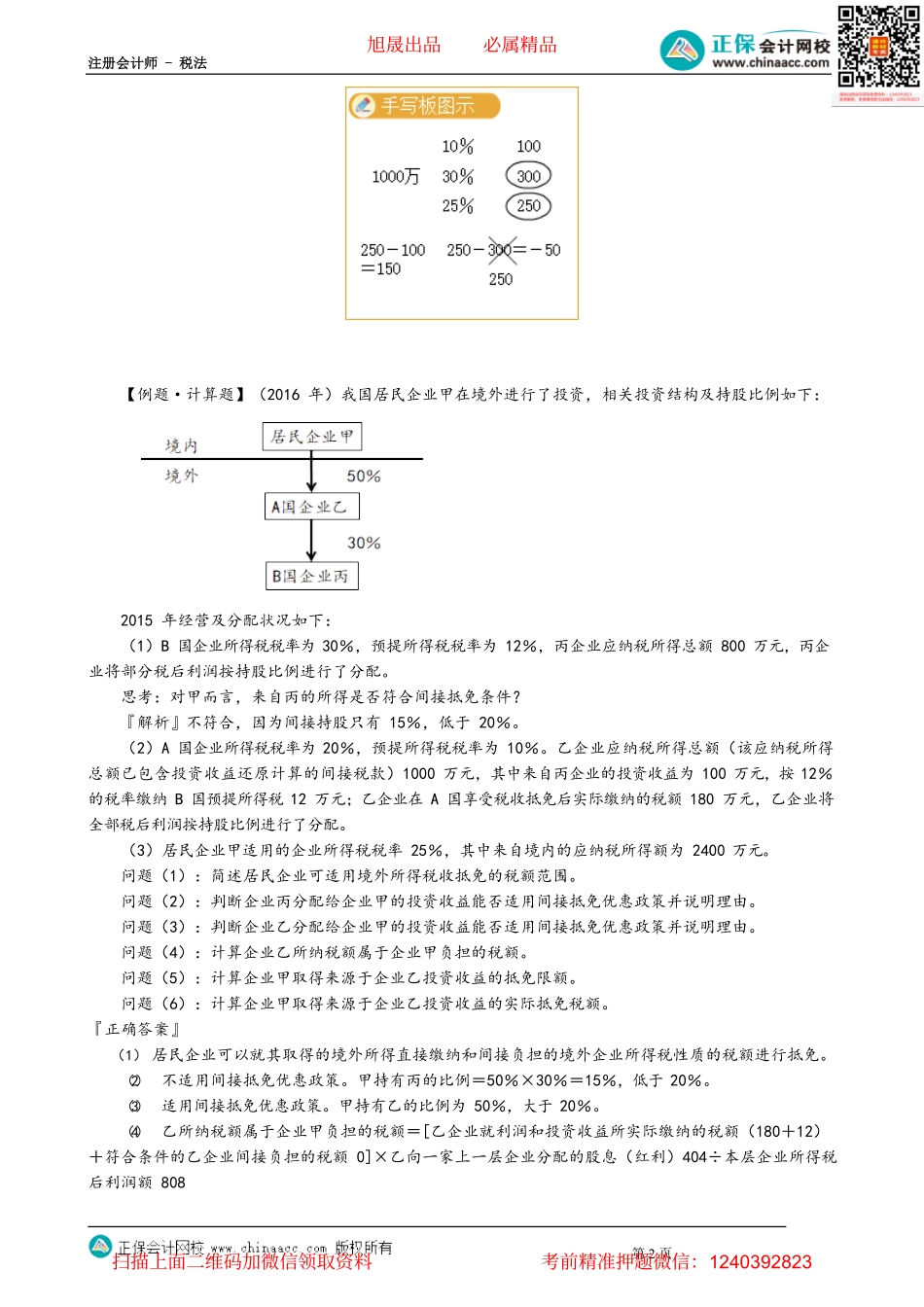

注册会计师-税法第1页第04讲境外所得抵免限额的计算知识点:税收饶让抵免的应纳税额的确定居民企业从与我国政府订立税收协定(或安排)的国家(地区)取得的所得,按该国(地区)税收法律享受了免税或减税待遇,且该免税或减税的数额按税收协定规定应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可作为企业实际缴纳的境外所得税额用于办理税收抵免;境外所得采用简易办法计算抵免额的,不适用饶让抵免。知识点:抵免限额的计算分国不分项:抵免限额=来源于某国(地区)的应纳税所得额×中国企业所得税税率不分国不分项:抵免限额=境外应纳税所得额×中国企业所得税税率(1)一般企业:税率只能用25%。(2)自2010年1月1日起,以境内、境外全部生产经营活动有关的指标申请并经认定的高新技术企业,对其来源于境外所得可以按15%的优惠税率缴纳企业所得税,在计算境外抵免限额时,可按15%的优惠税率计算境内外应纳税总额。(3)境内、外所得之间的亏损弥补亏损情况弥补方法弥补时限境内亏损,境外盈利境外盈利可弥补境内亏损5个纳税年度;若境外盈利来自多个国家(或地区),企业可自行选择弥补顺序不能用境内盈利弥补境外亏损,只能用其境外所得以后年度盈利弥补非实际亏损额无限期弥补境内盈利,境外亏损实际亏损额5个纳税年度知识点:实际抵免境外税额的计算实际抵免税额:已在境外缴纳和负担的所得税税额VS抵免限额,较小者;超过抵免限额的部分,可以在以后5个年度内,用每年度抵免限额抵免当年应抵税额后的余额进抵补。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页【例题·计算题】(2016年)我国居民企业甲在境外进行了投资,相关投资结构及持股比例如下:2015年经营及分配状况如下:(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。思考:对甲而言,来自丙的所得是否符合间接抵免条件?『解析』不符合,因为间接持股只有15%,低于20%。(2)A国企业所得税税率为20%,预提所得税税率为10%。乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益为100万元,按12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳的税额180万元,乙企业将全部税后利润按持股比例进行了分配。(3)居民企业甲适用的企业所得...