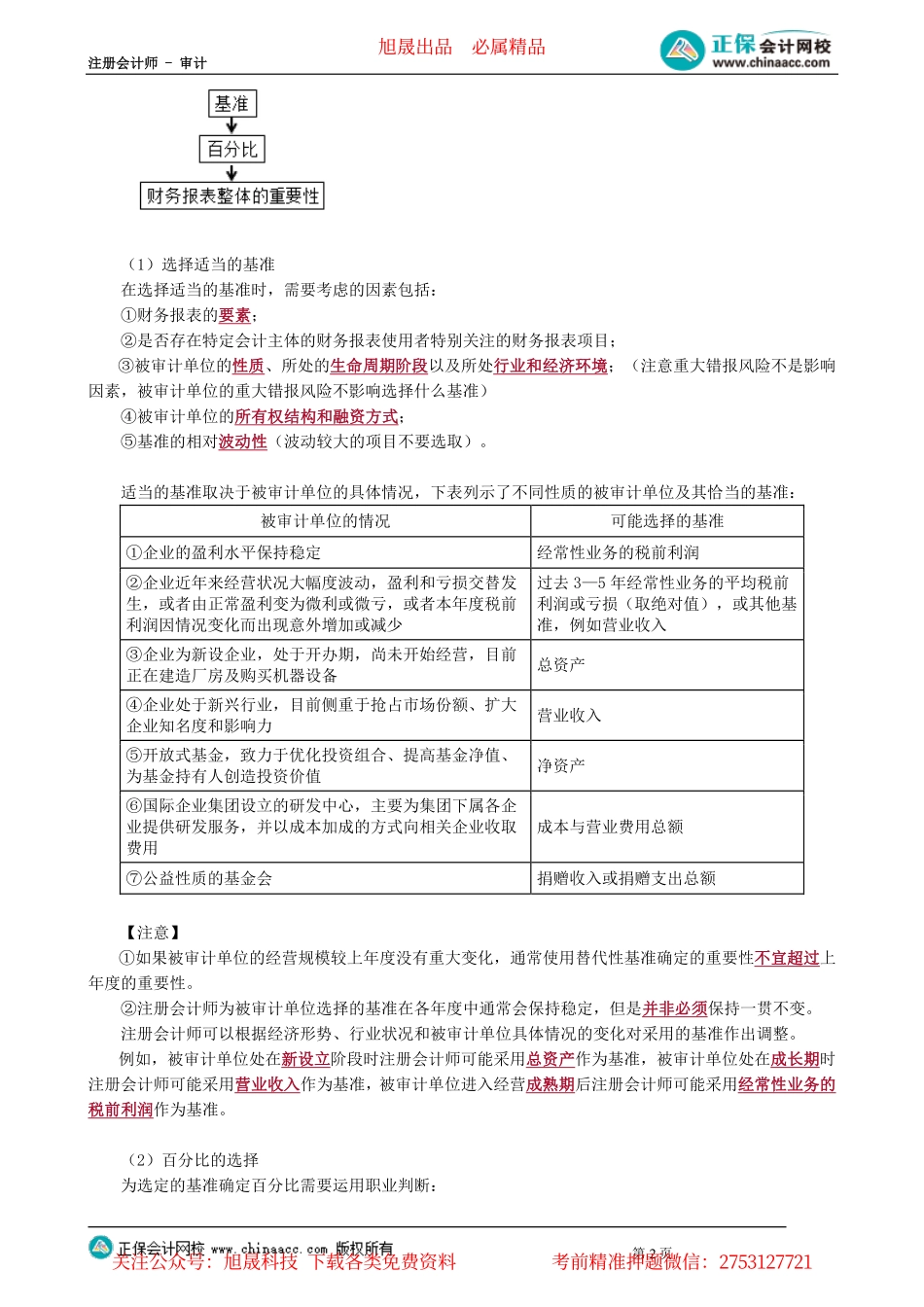

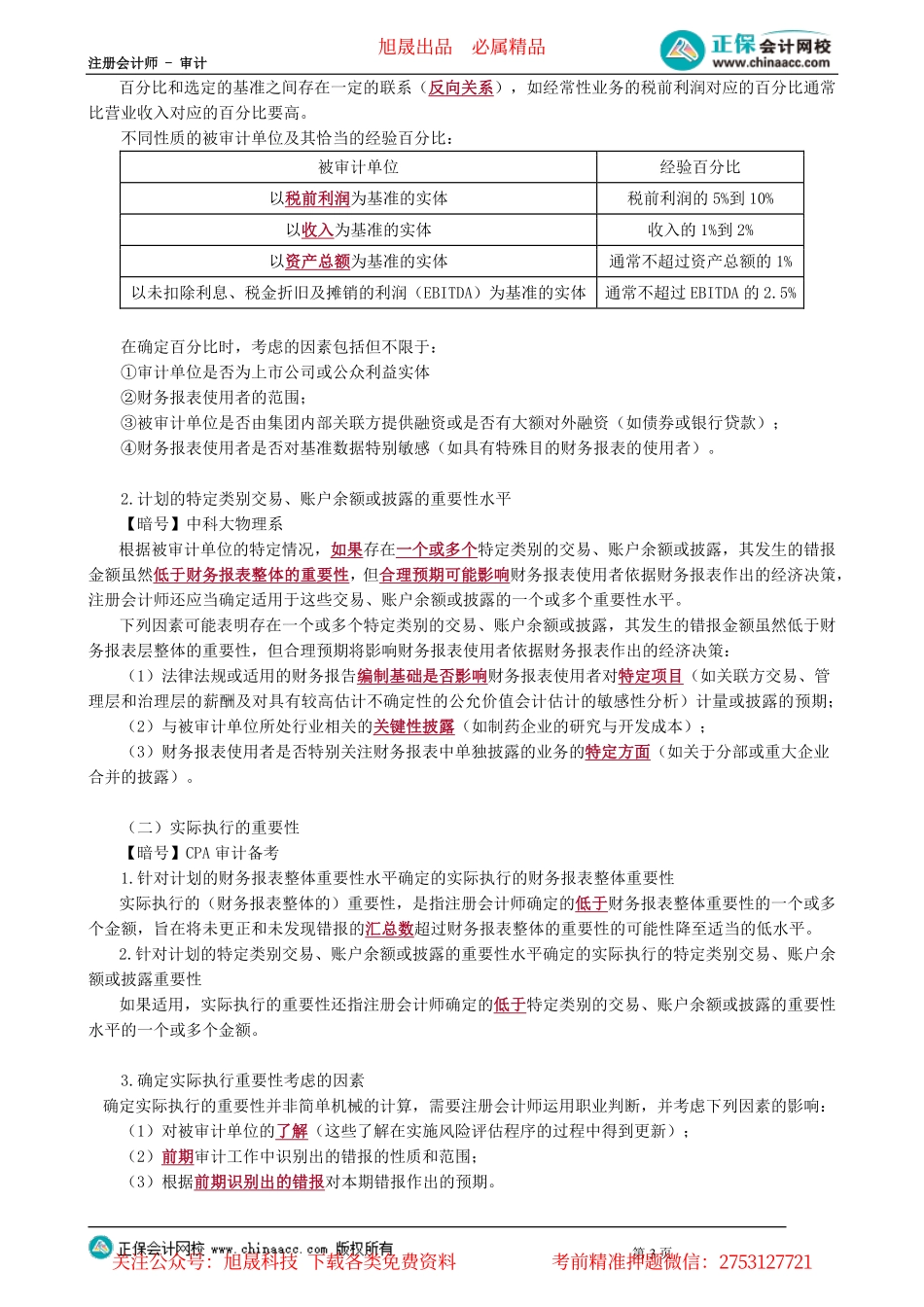

注册会计师-审计第1页第02讲审计重要性运用的环节、重要性水平的确定第11讲审计重要性高频考点清单:【高频考点25】审计重要性运用的环节【高频考点26】重要性水平的确定【高频考点27】评价审计过程中识别出的错报【高频考点25】审计重要性运用的环节(1)在制定总体审计策略时,就必须对重大错报的金额和性质作出一个判断,这包括制定财务报表整体的重要性水平和特定交易类别、账户余额和披露认定层次的重要性水平(如有必要)。(2)审计中可能存在未被发现的错报和不重大错报汇总后就变成重大错报的情况。为允许可能存在的这种情况,注册会计师应当制定一个比计划的重要性水平更低的金额,以便评估风险和设计进一步审计程序——实际执行的重要性。在整个业务过程中,随着审计工作的进展,注册会计师应当根据所获得的新信息更新重要性,并考虑进一步审计程序是否仍然适当。(3)在形成审计结论阶段,要使用整体重要性水平和为了特定交易类别、账户余额和披露而制定的较低金额的重要性水平来评价已识别的错报对财务报表的影响和对审计报告中审计意见的影响。(①错报重大但不广泛时,保留意见审计报告;②错报重大且广泛时,否定意见审计报告。)【笔记】未更正错报汇总表VS计划的财务报表整体的重要性水平单个报表项目的错报VS计划的特定类别交易、账户余额或披露的重要性水平【高频考点26】重要性水平的确定【框架】(一)计划的重要性1.计划的财务报表整体的重要性水平通常先选定一个基准,再乘以某一百分比作为财务报表整体的重要性。旭晟出品必属精品关注公众号:旭晟科技下载各类免费资料考前精准押题微信:2753127721注册会计师-审计第2页(1)选择适当的基准在选择适当的基准时,需要考虑的因素包括:①财务报表的要素;②是否存在特定会计主体的财务报表使用者特别关注的财务报表项目;③被审计单位的性质、所处的生命周期阶段以及所处行业和经济环境;(注意重大错报风险不是影响因素,被审计单位的重大错报风险不影响选择什么基准)④被审计单位的所有权结构和融资方式;⑤基准的相对波动性(波动较大的项目不要选取)。适当的基准取决于被审计单位的具体情况,下表列示了不同性质的被审计单位及其恰当的基准:被审计单位的情况可能选择的基准①企业的盈利水平保持稳定经常性业务的税前利润②企业近年来经营状况大幅度波动,盈利和亏损交替发生,或者由正常盈利变为微利或微亏,或者本年度税前利润因情况变化而出现意外增加或减少过去3...