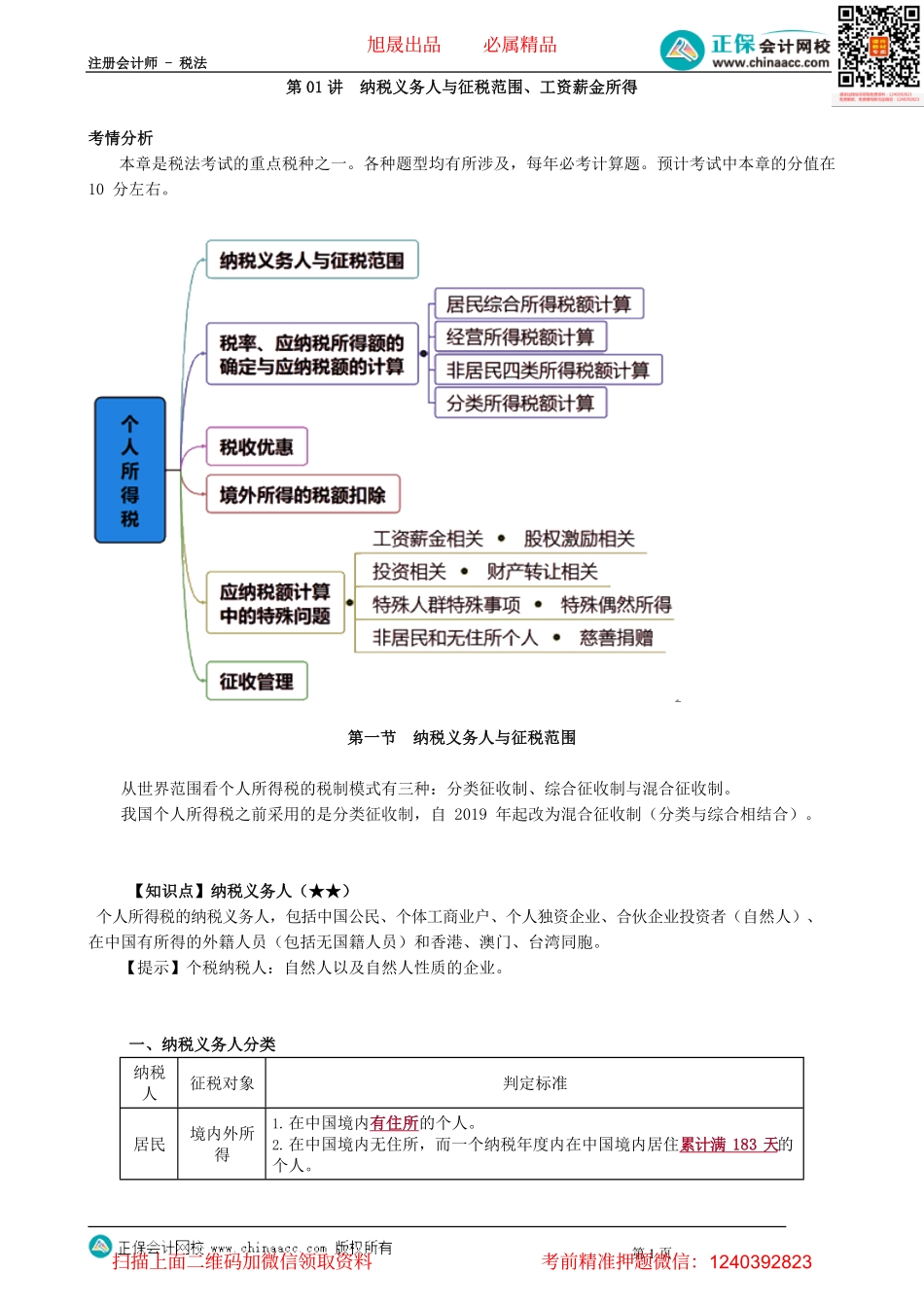

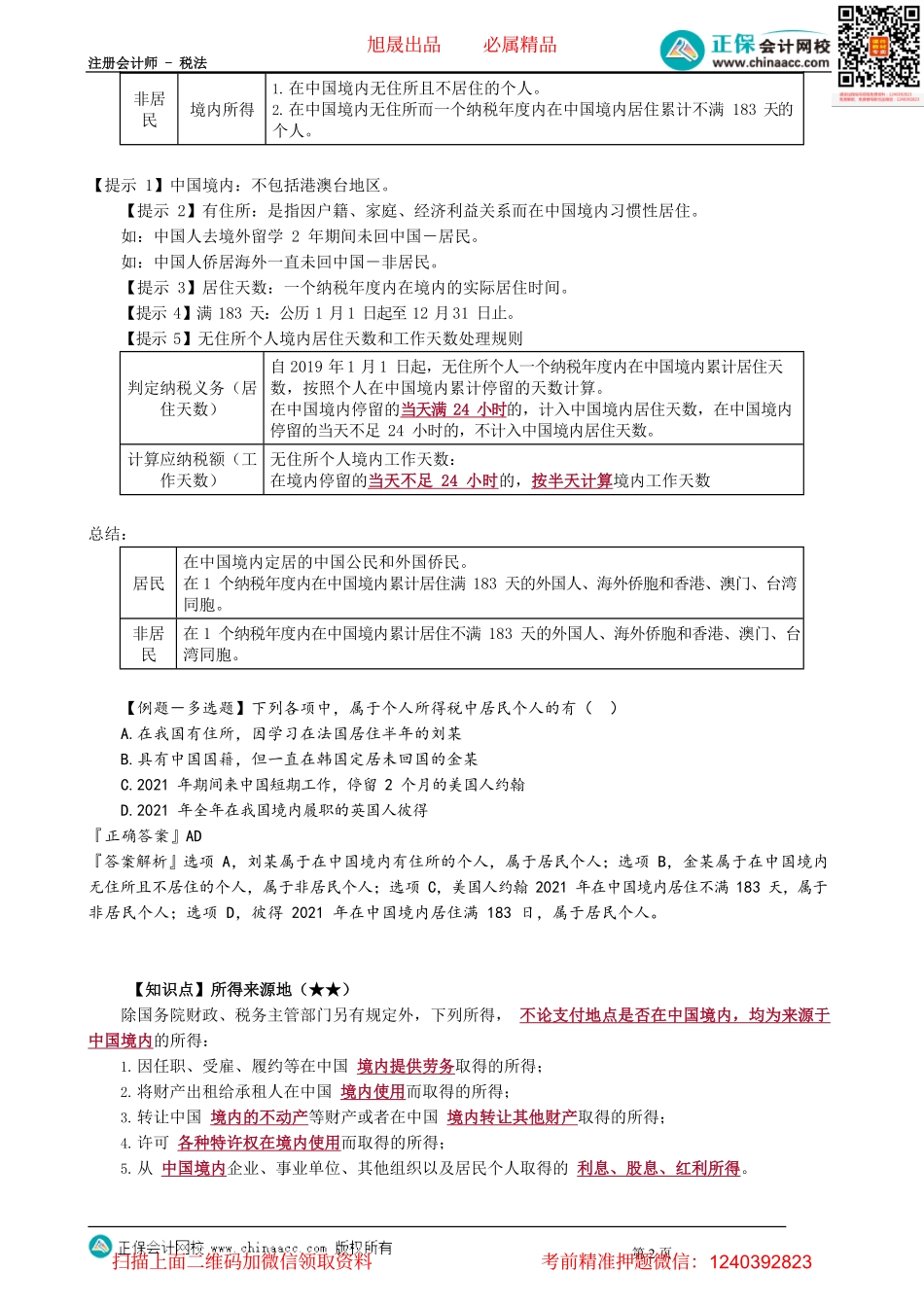

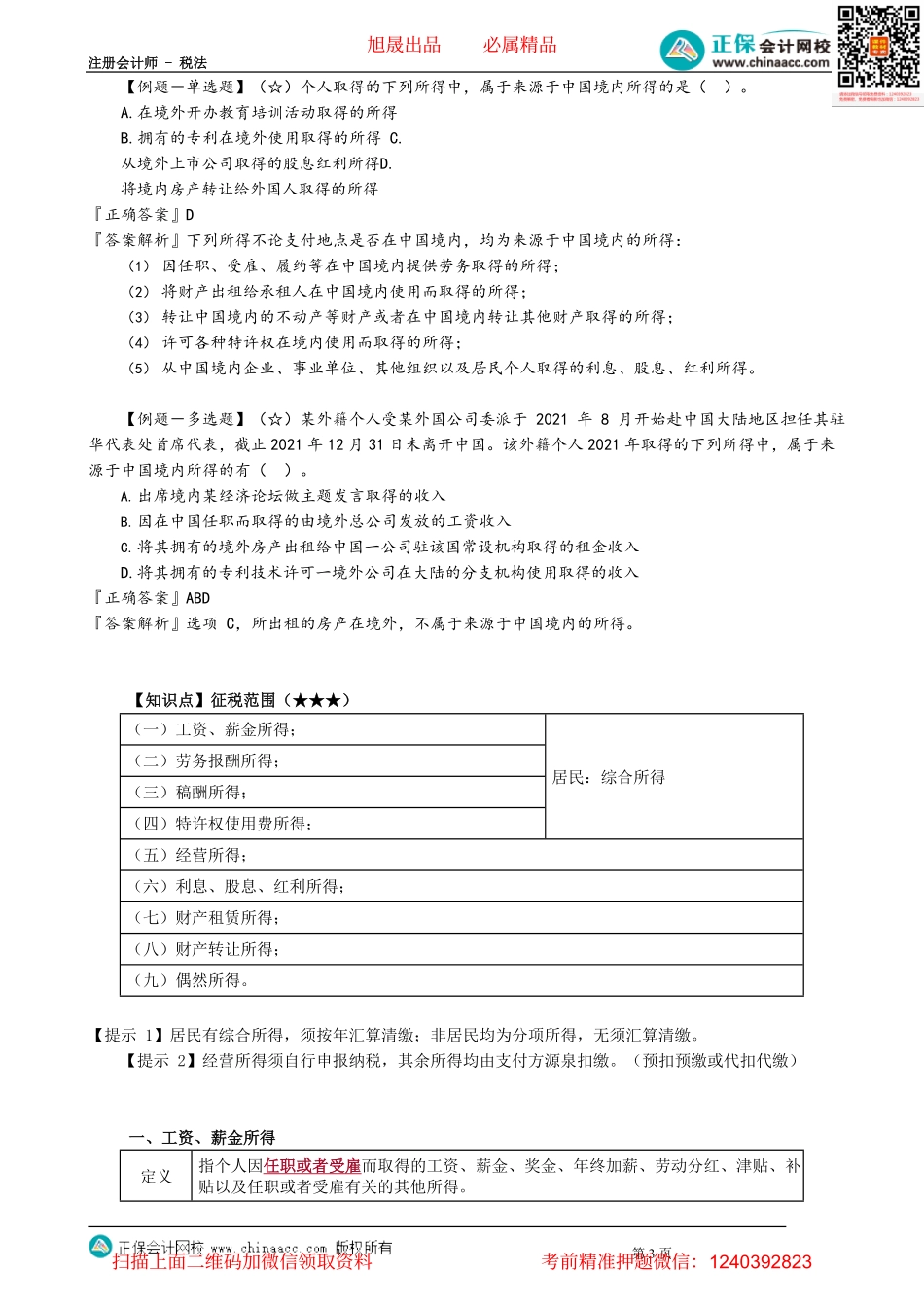

注册会计师-税法第1页第01讲纳税义务人与征税范围、工资薪金所得考情分析本章是税法考试的重点税种之一。各种题型均有所涉及,每年必考计算题。预计考试中本章的分值在10分左右。第一节纳税义务人与征税范围从世界范围看个人所得税的税制模式有三种:分类征收制、综合征收制与混合征收制。我国个人所得税之前采用的是分类征收制,自2019年起改为混合征收制(分类与综合相结合)。【知识点】纳税义务人(★★)个人所得税的纳税义务人,包括中国公民、个体工商业户、个人独资企业、合伙企业投资者(自然人)、在中国有所得的外籍人员(包括无国籍人员)和香港、澳门、台湾同胞。【提示】个税纳税人:自然人以及自然人性质的企业。一、纳税义务人分类纳税人征税对象判定标准居民境内外所得1.在中国境内有住所的个人。2.在中国境内无住所,而一个纳税年度内在中国境内居住累计满183天的个人。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页非居民境内所得1.在中国境内无住所且不居住的个人。2.在中国境内无住所而一个纳税年度内在中国境内居住累计不满183天的个人。【提示1】中国境内:不包括港澳台地区。【提示2】有住所:是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。如:中国人去境外留学2年期间未回中国-居民。如:中国人侨居海外一直未回中国-非居民。【提示3】居住天数:一个纳税年度内在境内的实际居住时间。【提示4】满183天:公历1月1日起至12月31日止。【提示5】无住所个人境内居住天数和工作天数处理规则判定纳税义务(居住天数)自2019年1月1日起,无住所个人一个纳税年度内在中国境内累计居住天数,按照个人在中国境内累计停留的天数计算。在中国境内停留的当天满24小时的,计入中国境内居住天数,在中国境内停留的当天不足24小时的,不计入中国境内居住天数。计算应纳税额(工作天数)无住所个人境内工作天数:在境内停留的当天不足24小时的,按半天计算境内工作天数总结:居民在中国境内定居的中国公民和外国侨民。在1个纳税年度内在中国境内累计居住满183天的外国人、海外侨胞和香港、澳门、台湾同胞。非居民在1个纳税年度内在中国境内累计居住不满183天的外国人、海外侨胞和香港、澳门、台湾同胞。【例题-多选题】下列各项中,属于个人所得税中居民个人的有()A.在我国有住所,因学习在法国居住半年的刘某B.具有中国国籍,但一直在韩国定居未回国的金某C.2021年期间...