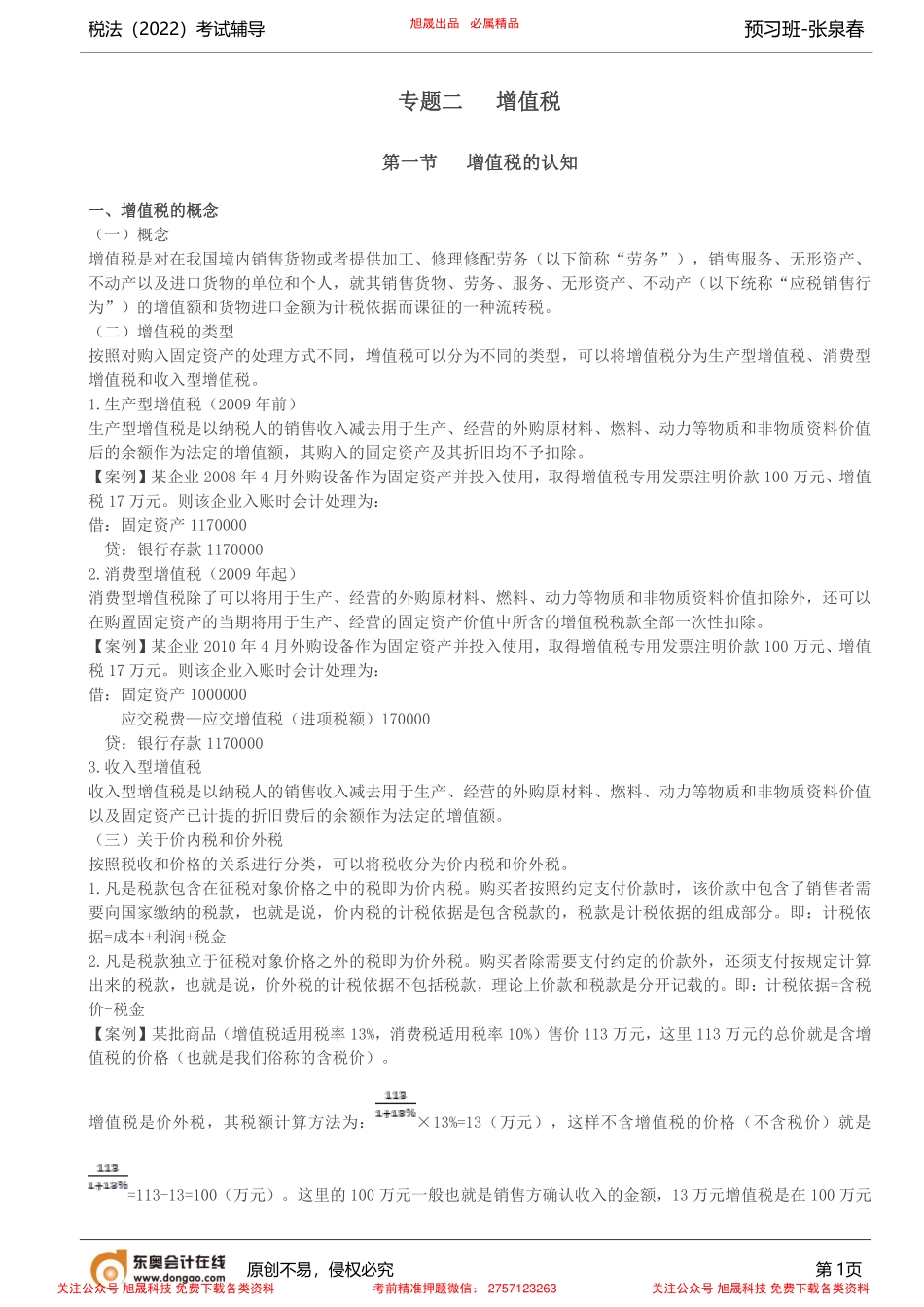

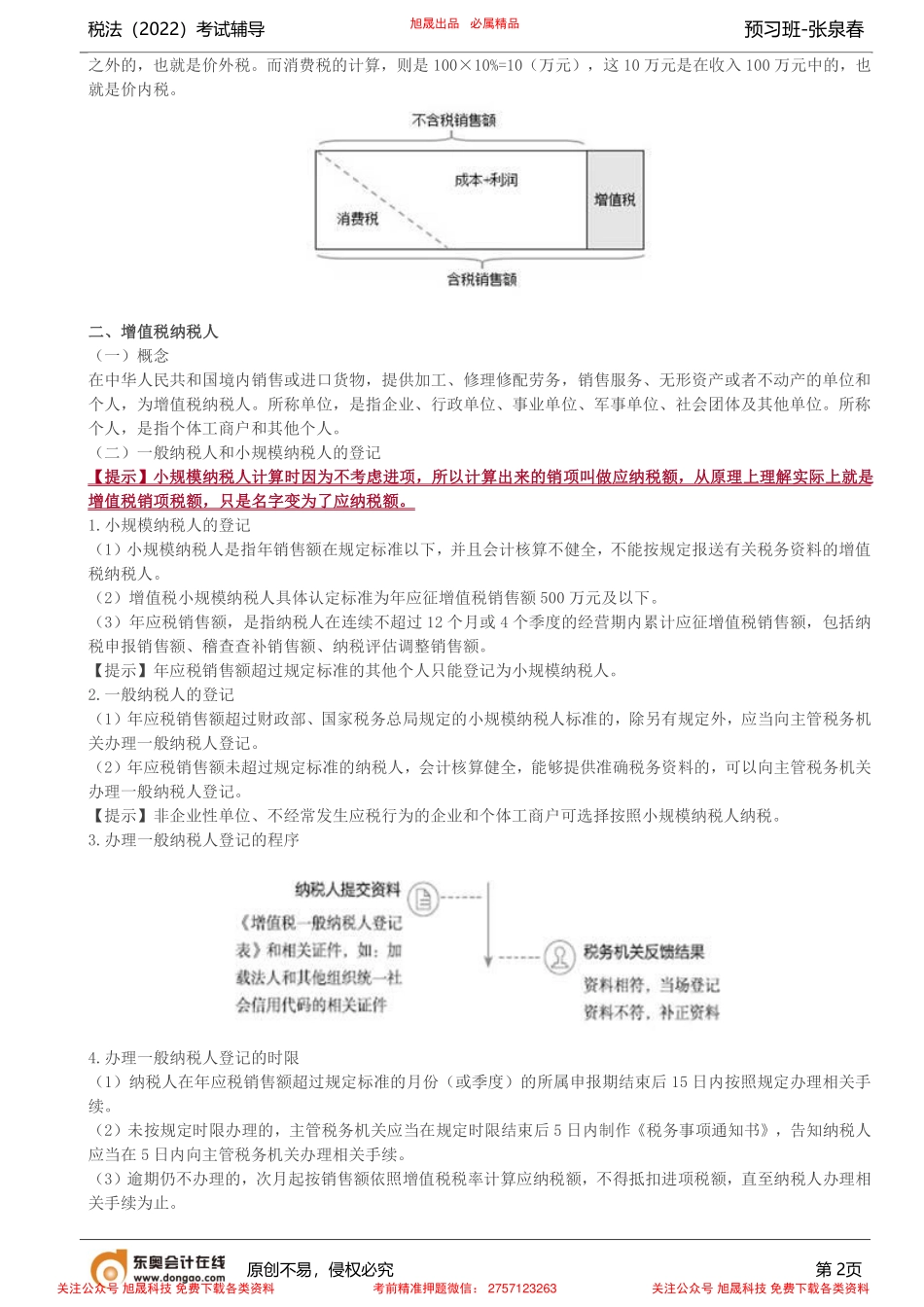

税法(2022)考试辅导预习班-张泉春原创不易,侵权必究第1页专题二增值税第一节增值税的认知一、增值税的概念(一)概念增值税是对在我国境内销售货物或者提供加工、修理修配劳务(以下简称“劳务”),销售服务、无形资产、不动产以及进口货物的单位和个人,就其销售货物、劳务、服务、无形资产、不动产(以下统称“应税销售行为”)的增值额和货物进口金额为计税依据而课征的一种流转税。(二)增值税的类型按照对购入固定资产的处理方式不同,增值税可以分为不同的类型,可以将增值税分为生产型增值税、消费型增值税和收入型增值税。1.生产型增值税(2009年前)生产型增值税是以纳税人的销售收入减去用于生产、经营的外购原材料、燃料、动力等物质和非物质资料价值后的余额作为法定的增值额,其购入的固定资产及其折旧均不予扣除。【案例】某企业2008年4月外购设备作为固定资产并投入使用,取得增值税专用发票注明价款100万元、增值税17万元。则该企业入账时会计处理为:借:固定资产1170000贷:银行存款11700002.消费型增值税(2009年起)消费型增值税除了可以将用于生产、经营的外购原材料、燃料、动力等物质和非物质资料价值扣除外,还可以在购置固定资产的当期将用于生产、经营的固定资产价值中所含的增值税税款全部一次性扣除。【案例】某企业2010年4月外购设备作为固定资产并投入使用,取得增值税专用发票注明价款100万元、增值税17万元。则该企业入账时会计处理为:借:固定资产1000000应交税费—应交增值税(进项税额)170000贷:银行存款11700003.收入型增值税收入型增值税是以纳税人的销售收入减去用于生产、经营的外购原材料、燃料、动力等物质和非物质资料价值以及固定资产已计提的折旧费后的余额作为法定的增值额。(三)关于价内税和价外税按照税收和价格的关系进行分类,可以将税收分为价内税和价外税。1.凡是税款包含在征税对象价格之中的税即为价内税。购买者按照约定支付价款时,该价款中包含了销售者需要向国家缴纳的税款,也就是说,价内税的计税依据是包含税款的,税款是计税依据的组成部分。即:计税依据=成本+利润+税金2.凡是税款独立于征税对象价格之外的税即为价外税。购买者除需要支付约定的价款外,还须支付按规定计算出来的税款,也就是说,价外税的计税依据不包括税款,理论上价款和税款是分开记载的。即:计税依据=含税价-税金【案例】某批商品(增值税适用税率13%,消费税适用税率10%)售价113万元,这里113万元...