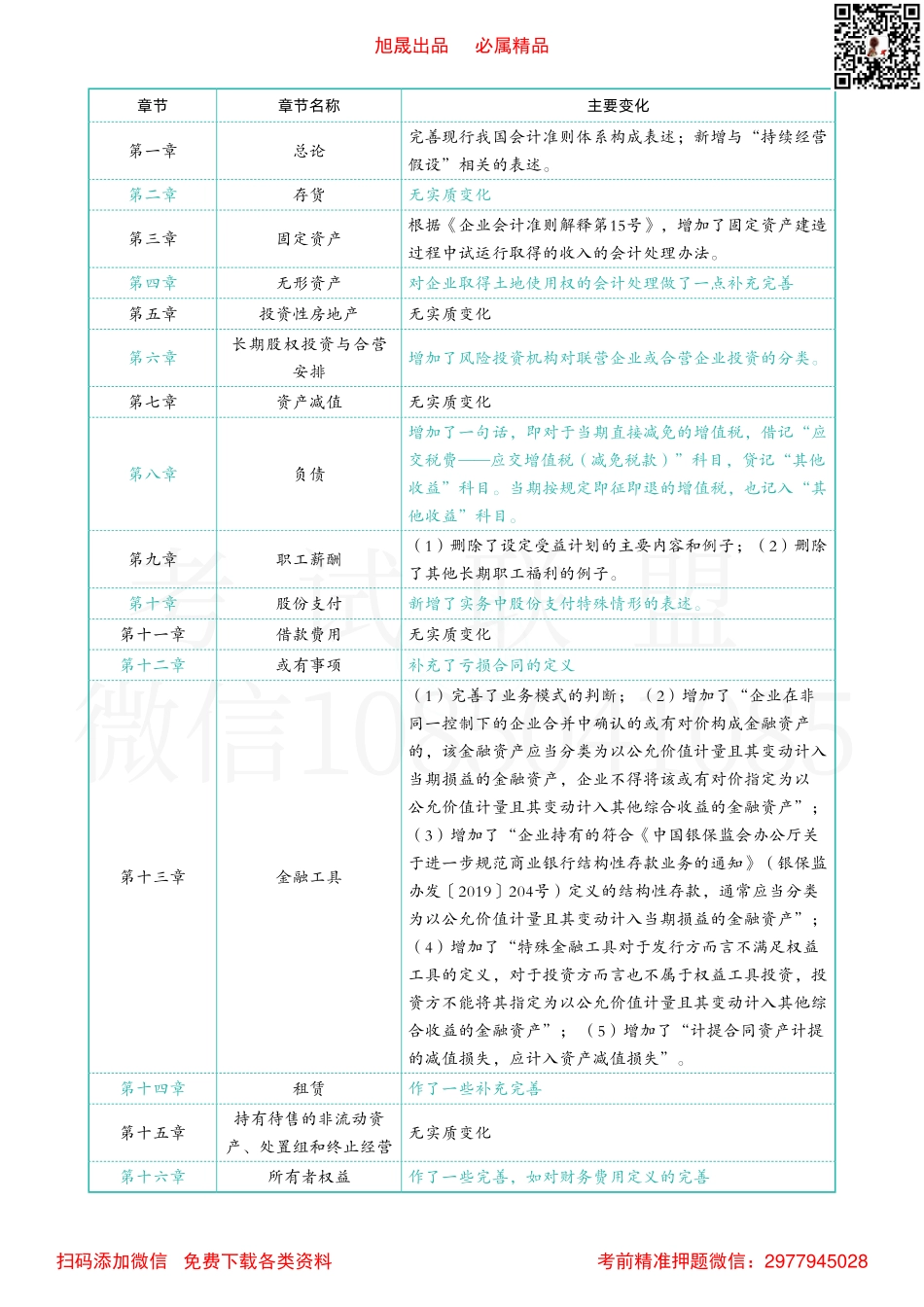

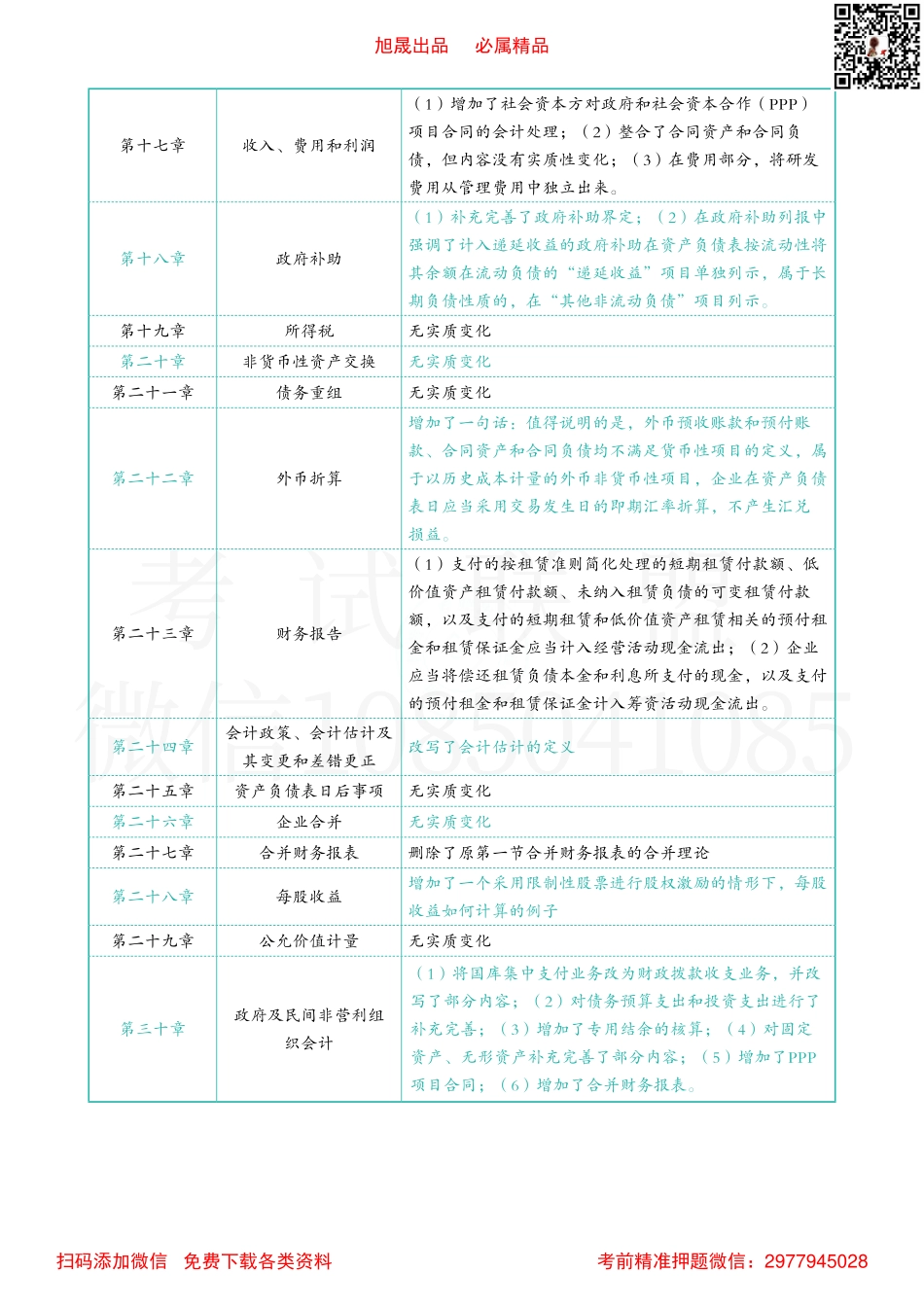

章节章节名称主要变化第一章总论完善现行我国会计准则体系构成表述;新增与“持续经营假设”相关的表述。第二章存货无实质变化第三章固定资产根据《企业会计准则解释第15号》,增加了固定资产建造过程中试运行取得的收入的会计处理办法。第四章无形资产对企业取得土地使用权的会计处理做了一点补充完善第五章投资性房地产无实质变化第六章长期股权投资与合营安排增加了风险投资机构对联营企业或合营企业投资的分类。第七章资产减值无实质变化第八章负债增加了一句话,即对于当期直接减免的增值税,借记“应交税费——应交增值税(减免税款)”科目,贷记“其他收益”科目。当期按规定即征即退的增值税,也记入“其他收益”科目。第九章职工薪酬(1)删除了设定受益计划的主要内容和例子;(2)删除了其他长期职工福利的例子。第十章股份支付新增了实务中股份支付特殊情形的表述。第十一章借款费用无实质变化第十二章或有事项补充了亏损合同的定义第十三章金融工具(1)完善了业务模式的判断;(2)增加了“企业在非同一控制下的企业合并中确认的或有对价构成金融资产的,该金融资产应当分类为以公允价值计量且其变动计入当期损益的金融资产,企业不得将该或有对价指定为以公允价值计量且其变动计入其他综合收益的金融资产”;(3)增加了“企业持有的符合《中国银保监会办公厅关于进一步规范商业银行结构性存款业务的通知》(银保监办发〔2019〕204号)定义的结构性存款,通常应当分类为以公允价值计量且其变动计入当期损益的金融资产”;(4)增加了“特殊金融工具对于发行方而言不满足权益工具的定义,对于投资方而言也不属于权益工具投资,投资方不能将其指定为以公允价值计量且其变动计入其他综合收益的金融资产”;(5)增加了“计提合同资产计提的减值损失,应计入资产减值损失”。第十四章租赁作了一些补充完善第十五章持有待售的非流动资产、处置组和终止经营无实质变化第十六章所有者权益作了一些完善,如对财务费用定义的完善考试联盟微信1085041085旭晟出品必属精品扫码添加微信免费下载各类资料考前精准押题微信:2977945028第十七章收入、费用和利润(1)增加了社会资本方对政府和社会资本合作(PPP)项目合同的会计处理;(2)整合了合同资产和合同负债,但内容没有实质性变化;(3)在费用部分,将研发费用从管理费用中独立出来。第十八章政府补助(1)补充完善了政府补助界定;(2)在政府补助列报中强调了计入递延收益的政府补助...