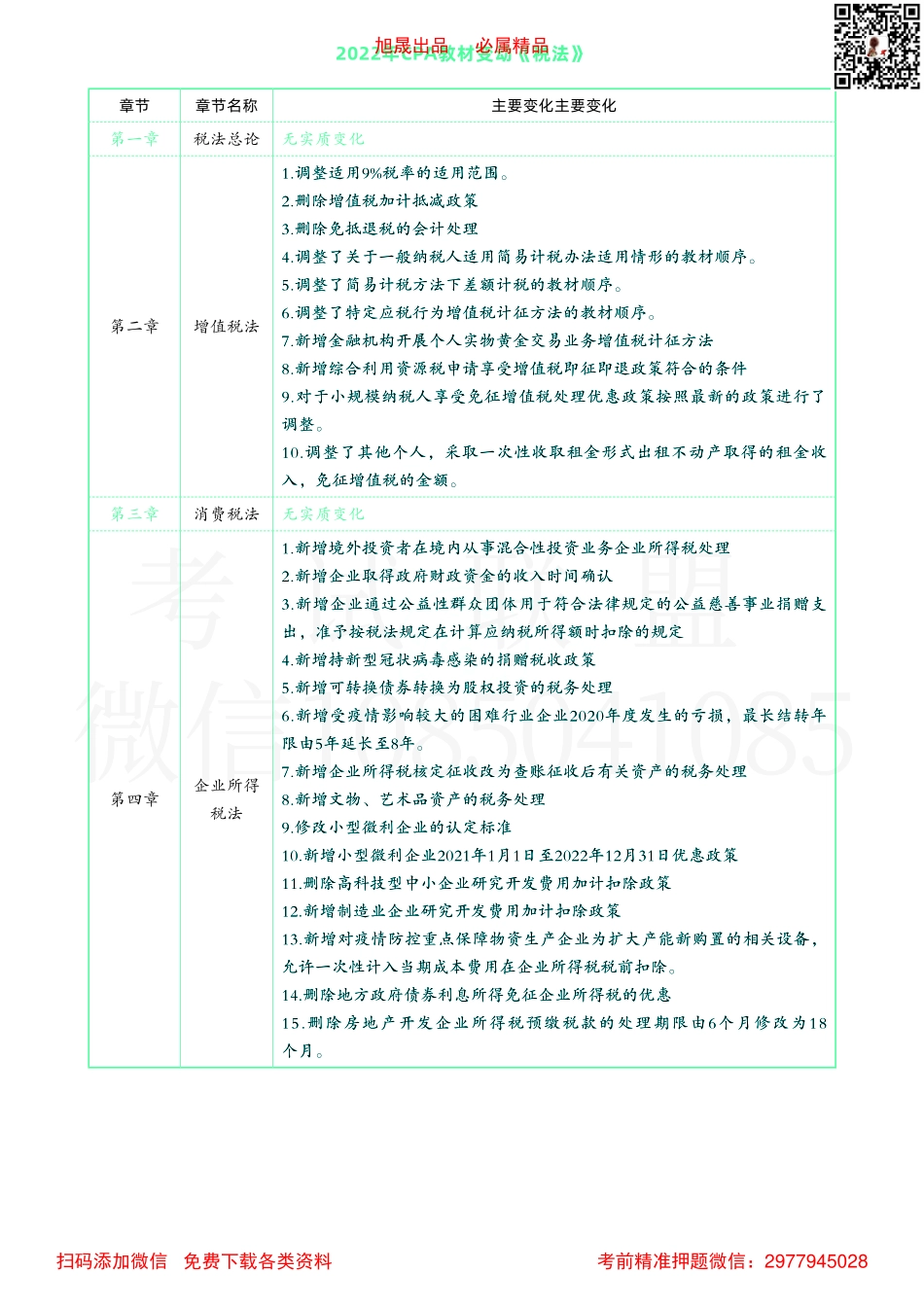

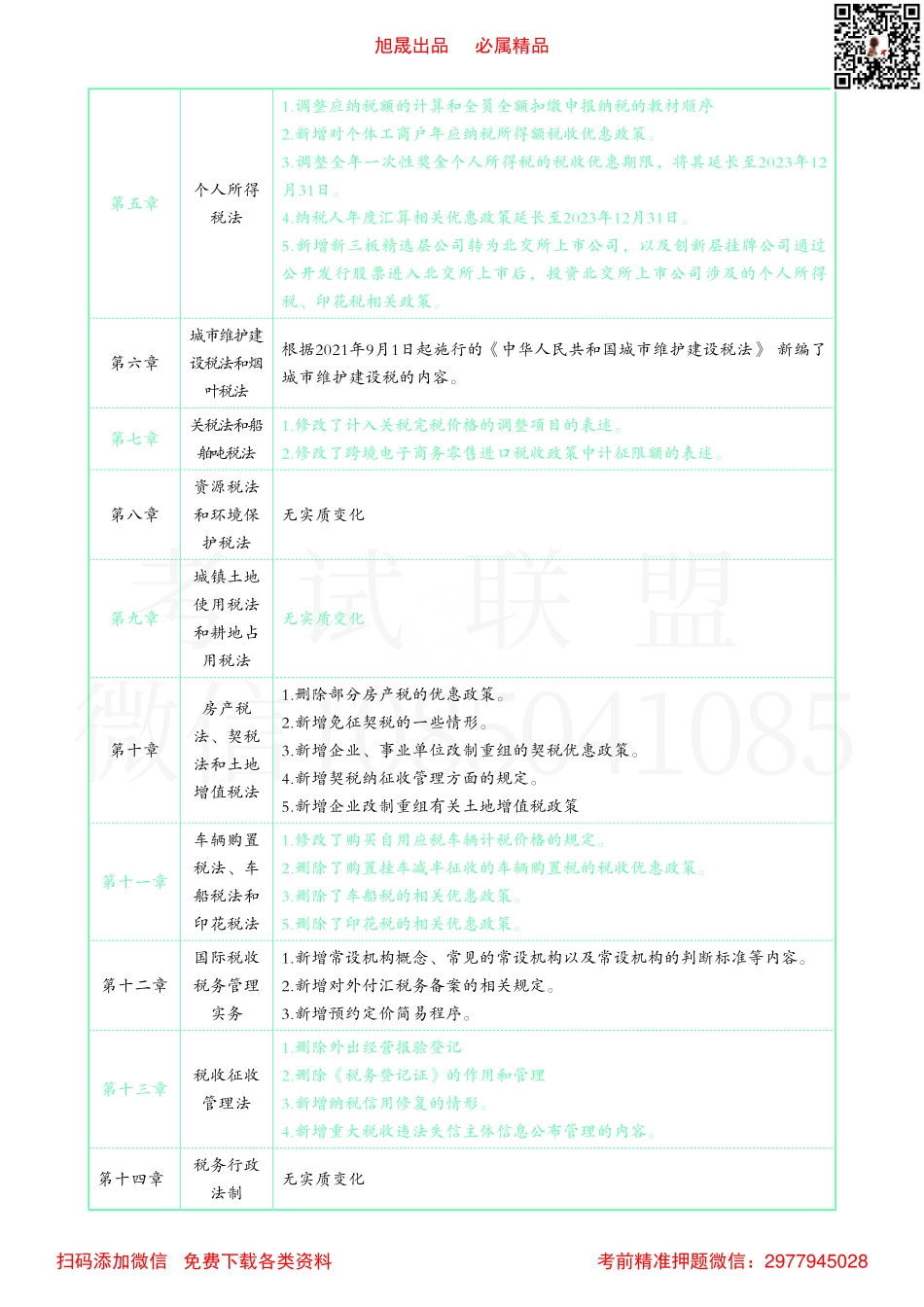

章节章节名称主要变化主要变化第一章税法总论无实质变化第二章增值税法1.调整适用9%税率的适用范围。2.删除增值税加计抵减政策3.删除免抵退税的会计处理4.调整了关于一般纳税人适用简易计税办法适用情形的教材顺序。5.调整了简易计税方法下差额计税的教材顺序。6.调整了特定应税行为增值税计征方法的教材顺序。7.新增金融机构开展个人实物黄金交易业务增值税计征方法8.新增综合利用资源税申请享受增值税即征即退政策符合的条件9.对于小规模纳税人享受免征增值税处理优惠政策按照最新的政策进行了调整。10.调整了其他个人,采取一次性收取租金形式出租不动产取得的租金收入,免征增值税的金额。第三章消费税法无实质变化第四章企业所得税法1.新增境外投资者在境内从事混合性投资业务企业所得税处理2.新增企业取得政府财政资金的收入时间确认3.新增企业通过公益性群众团体用于符合法律规定的公益慈善事业捐赠支出,准予按税法规定在计算应纳税所得额时扣除的规定4.新增持新型冠状病毒感染的捐赠税收政策5.新增可转换债券转换为股权投资的税务处理6.新增受疫情影响较大的困难行业企业2020年度发生的亏损,最长结转年限由5年延长至8年。7.新增企业所得税核定征收改为查账征收后有关资产的税务处理8.新增文物、艺术品资产的税务处理9.修改小型微利企业的认定标准10.新增小型微利企业2021年1月1日至2022年12月31日优惠政策11.删除高科技型中小企业研究开发费用加计扣除政策12.新增制造业企业研究开发费用加计扣除政策13.新增对疫情防控重点保障物资生产企业为扩大产能新购置的相关设备,允许一次性计入当期成本费用在企业所得税税前扣除。14.删除地方政府债券利息所得免征企业所得税的优惠15.删除房地产开发企业所得税预缴税款的处理期限由6个月修改为18个月。2022年CPA教材变动《税法》考试联盟微信1085041085旭晟出品必属精品扫码添加微信免费下载各类资料考前精准押题微信:2977945028第五章个人所得税法1.调整应纳税额的计算和全员全额扣缴申报纳税的教材顺序2.新增对个体工商户年应纳税所得额税收优惠政策。3.调整全年一次性奖金个人所得税的税收优惠期限,将其延长至2023年12月31日。4.纳税人年度汇算相关优惠政策延长至2023年12月31日。5.新增新三板精选层公司转为北交所上市公司,以及创新层挂牌公司通过公开发行股票进入北交所上市后,投资北交所上市公司涉及的个人所得税、印花税相关政策。第六章城市维护建设税法和烟叶税法根据2021年9月1日起...