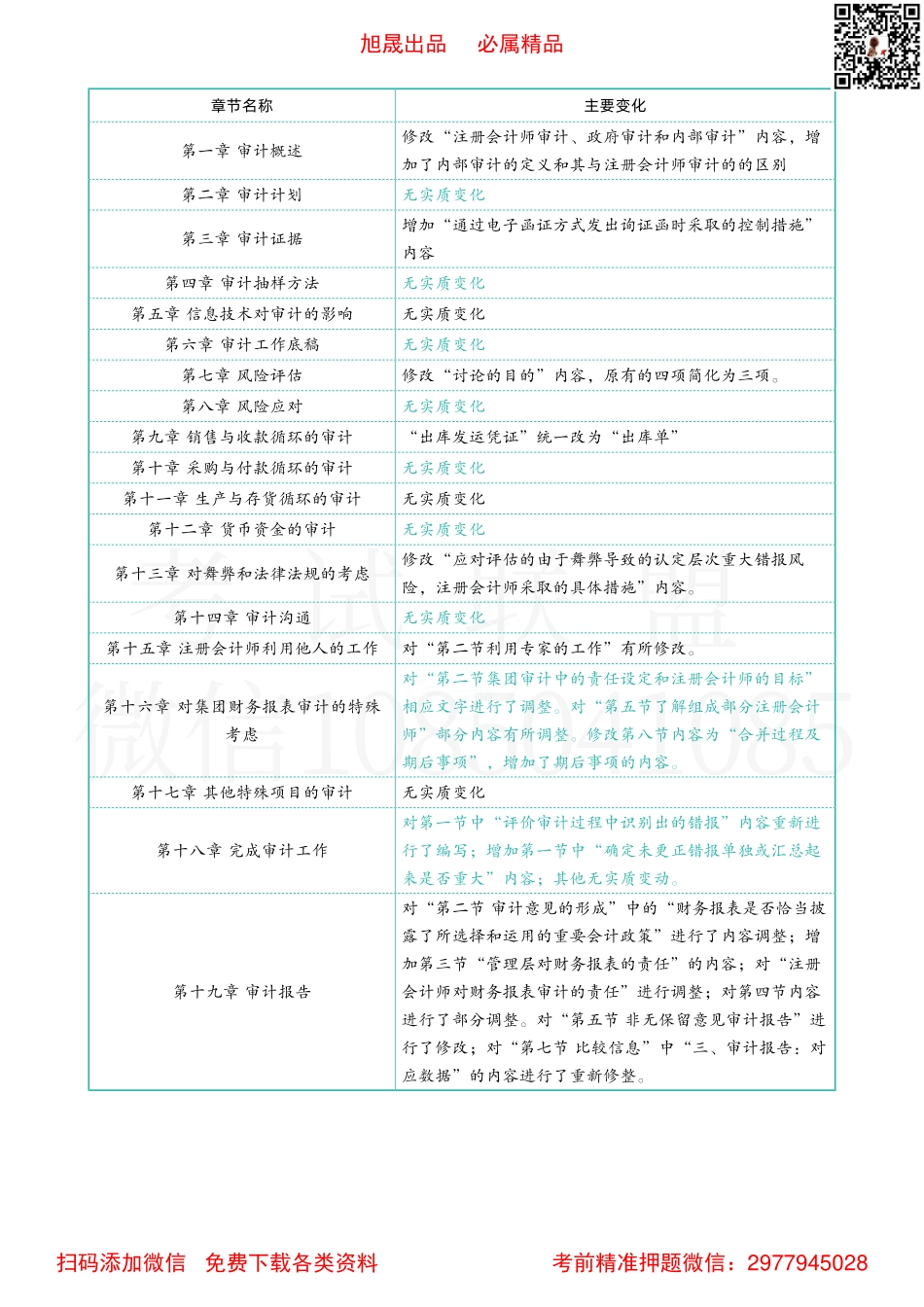

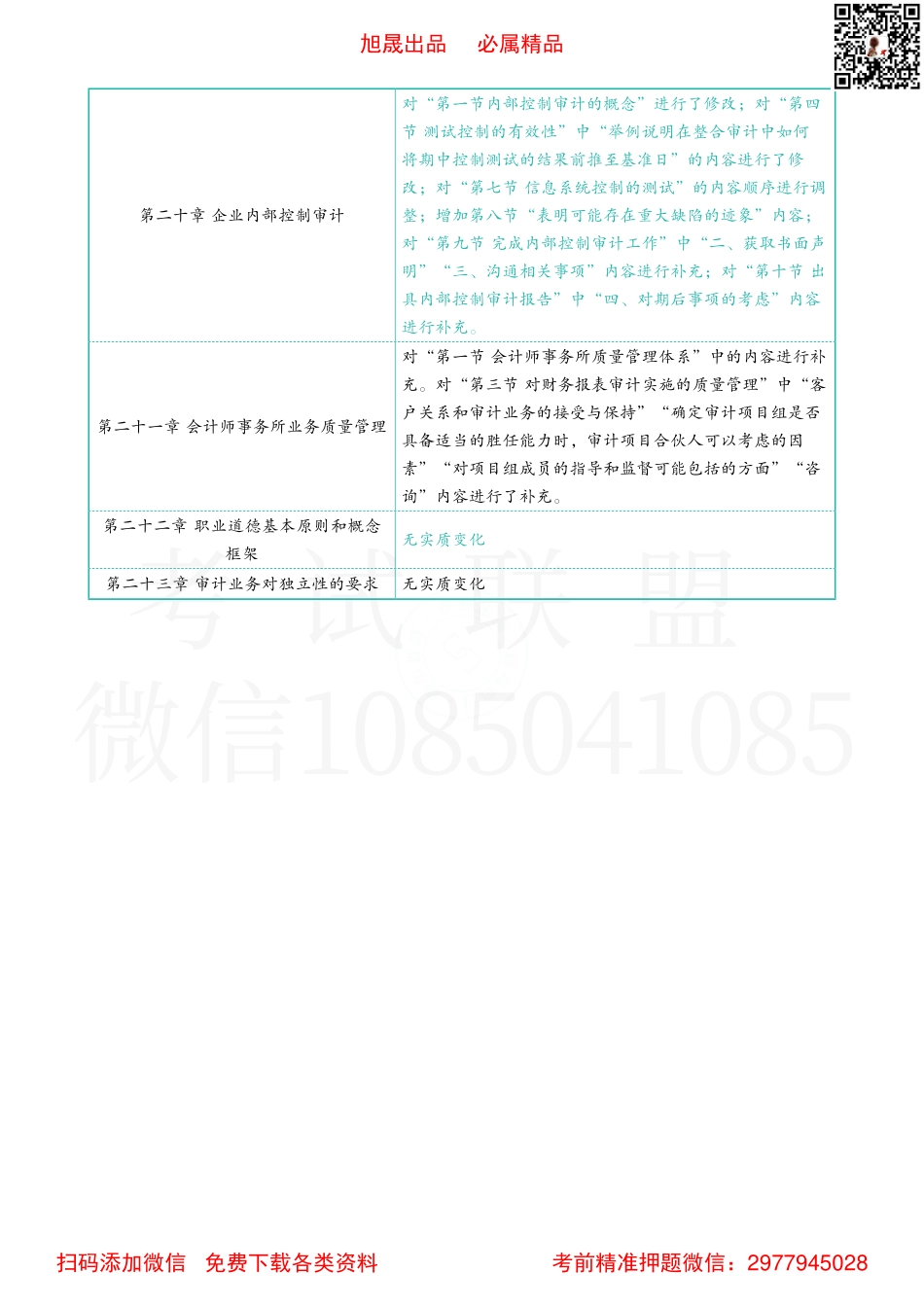

章节名称主要变化第一章审计概述修改“注册会计师审计、政府审计和内部审计”内容,增加了内部审计的定义和其与注册会计师审计的的区别第二章审计计划无实质变化第三章审计证据增加“通过电子函证方式发出询证函时采取的控制措施”内容第四章审计抽样方法无实质变化第五章信息技术对审计的影响无实质变化第六章审计工作底稿无实质变化第七章风险评估修改“讨论的目的”内容,原有的四项简化为三项。第八章风险应对无实质变化第九章销售与收款循环的审计“出库发运凭证”统一改为“出库单”第十章采购与付款循环的审计无实质变化第十一章生产与存货循环的审计无实质变化第十二章货币资金的审计无实质变化第十三章对舞弊和法律法规的考虑修改“应对评估的由于舞弊导致的认定层次重大错报风险,注册会计师采取的具体措施”内容。第十四章审计沟通无实质变化第十五章注册会计师利用他人的工作对“第二节利用专家的工作”有所修改。第十六章对集团财务报表审计的特殊考虑对“第二节集团审计中的责任设定和注册会计师的目标”相应文字进行了调整。对“第五节了解组成部分注册会计师”部分内容有所调整。修改第八节内容为“合并过程及期后事项”,增加了期后事项的内容。第十七章其他特殊项目的审计无实质变化第十八章完成审计工作对第一节中“评价审计过程中识别出的错报”内容重新进行了编写;增加第一节中“确定未更正错报单独或汇总起来是否重大”内容;其他无实质变动。第十九章审计报告对“第二节审计意见的形成”中的“财务报表是否恰当披露了所选择和运用的重要会计政策”进行了内容调整;增加第三节“管理层对财务报表的责任”的内容;对“注册会计师对财务报表审计的责任”进行调整;对第四节内容进行了部分调整。对“第五节非无保留意见审计报告”进行了修改;对“第七节比较信息”中“三、审计报告:对应数据”的内容进行了重新修整。考试联盟微信1085041085旭晟出品必属精品扫码添加微信免费下载各类资料考前精准押题微信:2977945028第二十章企业内部控制审计对“第一节内部控制审计的概念”进行了修改;对“第四节测试控制的有效性”中“举例说明在整合审计中如何将期中控制测试的结果前推至基准日”的内容进行了修改;对“第七节信息系统控制的测试”的内容顺序进行调整;增加第八节“表明可能存在重大缺陷的迹象”内容;对“第九节完成内部控制审计工作”中“二、获取书面声明”“三、沟通相关事项”内容进行补充;对“第十节出具内部控...