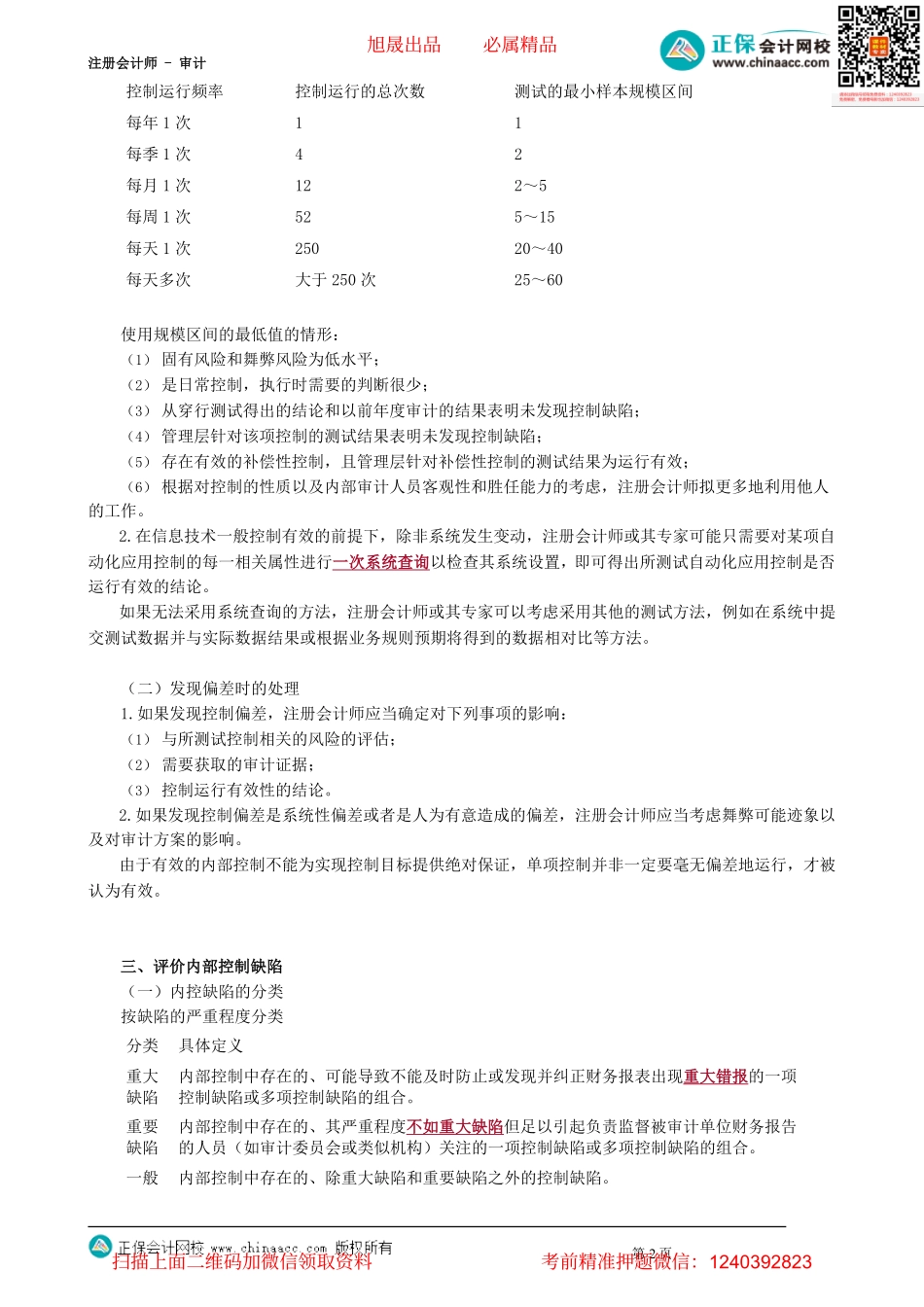

注册会计师-审计第02讲执行内部控制审计知识点11.2执行内部控制审计【教师提示】对于执行内部控制审计程序的性质,可直接参阅第五篇中控制测试的性质内容即可。一、控制测试的时间安排(一)两种审计对控制测试时间的要求1.对于内部控制审计业务,注册会计师应当获取内部控制在基准日之前一段足够长的期间内有效运行的审计证据。2.在整合审计中,注册会计师控制测试所涵盖的期间应尽量与财务报表审计中拟信赖内部控制的期间保持一致(二)控制测试时间的确定1.注册会计师应当在下列两个因素之间作出平衡,以确定测试的时间:(1)尽量在接近基准日实施测试;(2)实施的测试需要涵盖足够长的期间。2.对控制有效性的测试涵盖的期间越长,提供的控制有效性的审计证据越多。对控制有效性测试的实施时间越接近基准日,提供的控制有效性的审计证据越有力。(三)对控制发生变化的考虑如果被审计单位为了提高控制效果和效率或整改控制缺陷而对控制作出改变,注册会计师应当考虑这些变化并适当予以记录。1.如果注册会计师认为新的控制能够满足控制的相关目标,而且新控制已运行足够长的时间,足以使注册会计师通过实施控制测试评估其设计和运行的有效性,则注册会计师不再需要测试被取代的控制的设计和运行有效性。2.如果被取代的控制的运行有效性对注册会计师执行财务报表审计时的控制风险评估具有重要影响,注册会计师应当适当地测试这些被取代的控制的设计和运行的有效性。(四)期中测试对信息技术的影响1.如果信息技术一般控制有效且关键的自动化控制未发生任何变化,注册会计师就不需要对该自动化控制实施前推测试。如果注册会计师在期中对重要的信息技术一般控制实施了测试,则通常还需要对其实施前推程序。2.如果注册会计师认为一个或一个以上重要的信息技术一般控制无效,注册会计师需要评估其对总体信息技术环境以及对任何依赖这些信息技术一般控制的自动化控制的持续有效性的影响。3.如果重要的信息技术一般控制无效,且无法获得其他替代证据以证实关键的自动化控制自其上次被测试后未发生变化,注册会计师在执行内部控制审计时,通常就需要获取有关该自动化控制在接近基准日的期间内是否有效运行的证据。二、控制测试的范围注册会计师确定的测试范围,应当足以使其能够获取充分、适当的审计证据,为基准日内部控制是否不存在重大缺陷提供合理保证。(一)测试人工控制的最小样本规模1.在测试人工控制时,如果采用检查或重新执行程序,注册会计...