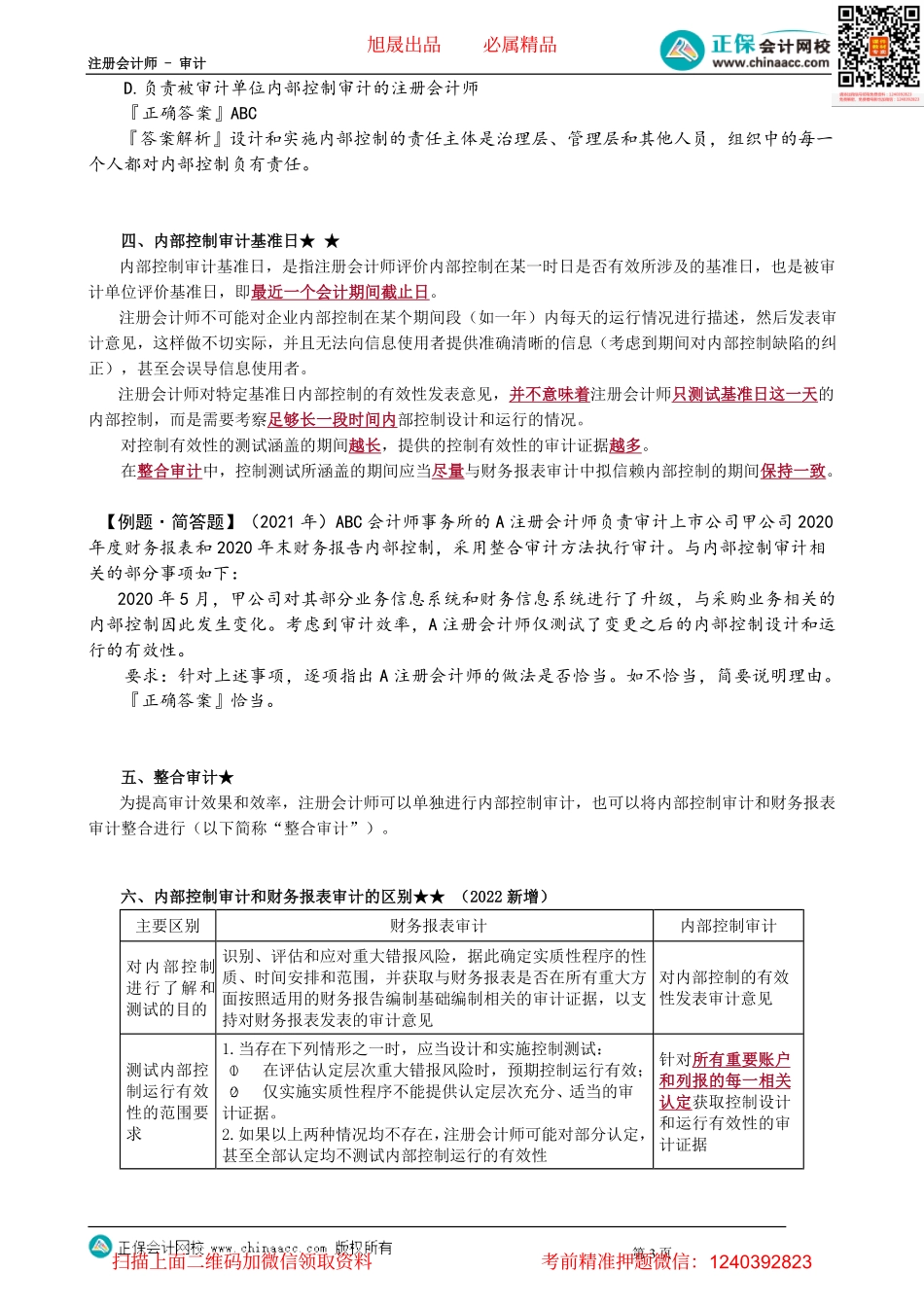

注册会计师-审计第01讲内部控制审计的概念考情分析本章属于普通章节,分值约4分左右,近年来考试中客观题、主观题均有涉及,客观题比重更高一些。本章内容多而繁杂,但是职业判断较少,相当多的内容与第五章、第七章、第八章等章节重复,难度不大。【重点】20.3自上而下的方法;20.4测试控制的有效性;20.8内部控制缺陷评价;20.9完成内部控制审计工作;20.10出具审计报告。2022年本章教材变动幅度较大,实质性变动如下:1.删除“内部控制审计的背景”;2.调整教材结构,将“内部控制”“财务报告内部控制”进行了单独介绍,并将原“出具审计报告”分为“完成审计工作”和“出具审计报告”两部分内容进行介绍;3.新增“内部控制审计和财务报表审计的区别”“表明可能存在重大缺陷的迹象”“获取书面声明”“沟通相关事项”以及“对期后事项的考虑”;4.对“强调事项”和“非财务报告内部控制重大缺陷”进行了重新编写;5.本章案例多处表述微调,无实质性变动。目录1.内部控制审计的概念★2.计划内部控制审计工作3.自上而下的方法★★4.测试控制的有效性★★5.企业层面控制的测试★6.业务流程、应用系统或交易层面的控制的测试7.信息系统控制的测试8.内部控制缺陷评价★★9.完成内部控制审计工作★★★10.出具审计报告★★★第一节内部控制审计的概念一、内部控制的概念和目标★内部控制,是指由企业董事会、监事会、管理层和全体员工实施的旨在实现控制目标的过程。内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。二、财务报告内部控制★(2022调整)第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计财务报告内部控制,是指公司的董事会、监事会、管理层及全体员工实施的旨在合理保证财务报告及相关信息真实、完整而设计和运行的内部控制,以及用于保护资产安全的内部控制中与财务报告可靠性目标相关的控制。财务报告内部控制主要包括下列方面的政策和程序:1.保存充分、适当的记录,准确、公允地反映企业的交易和事项。2.合理保证按照适用的财务报告编制基础的规定编制财务报告。3.合理保证收入和支出的发生以及资产的取得、使用或处置经过适当授权。4.合理保证及时防止或发现并纠正未经授权的、对财务报表有重大影响的交易和事项。财务报告内部控制以外的其他内部控制,属于非财务报告内部控制。注册会计师考...