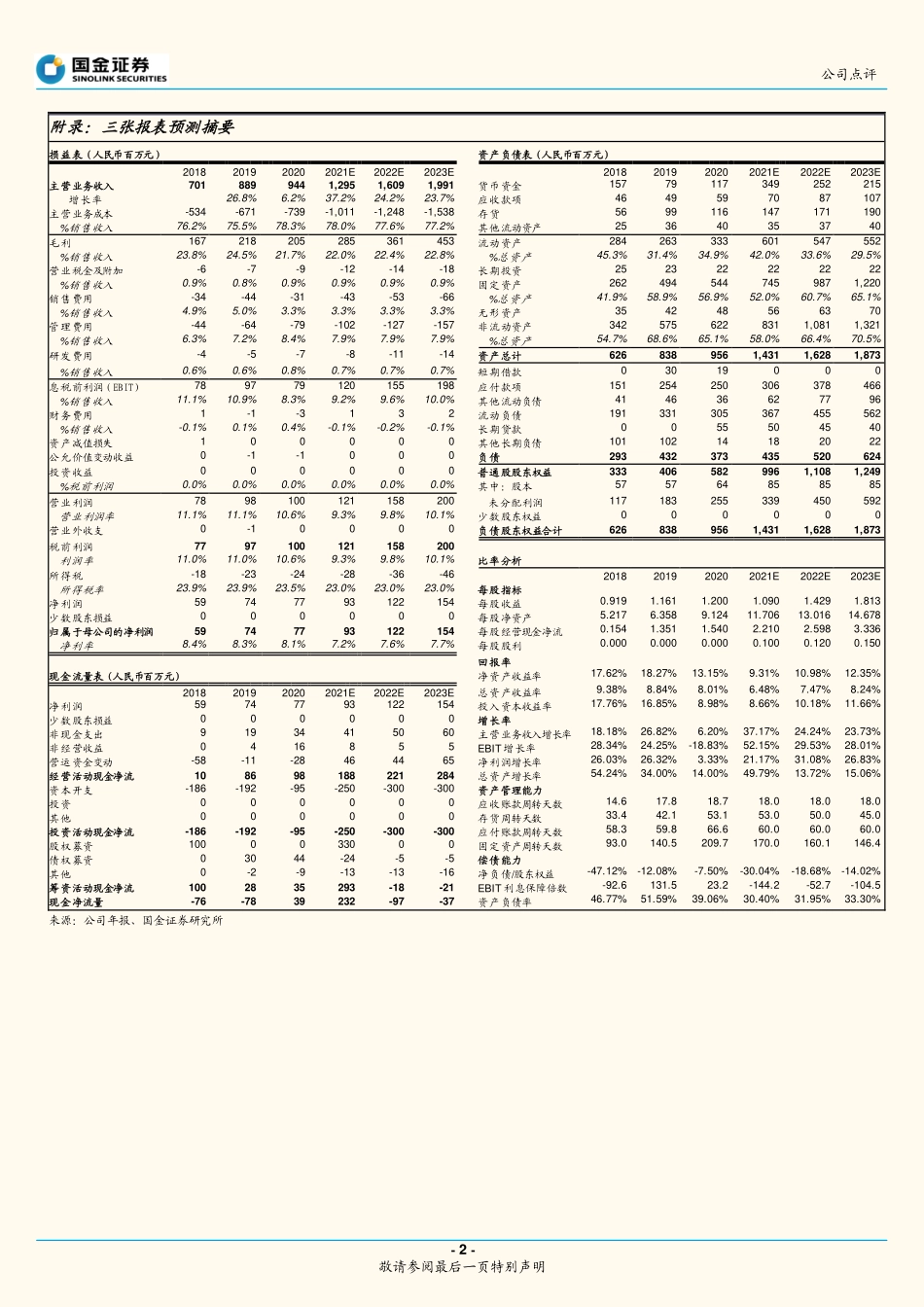

-1-敬请参阅最后一页特别声明市场价格(人民币):61.20元市场数据(人民币)总股本(亿股)0.85已上市流通A股(亿股)0.21总市值(亿元)52.08年内股价最高最低(元)68.32/22.62沪深300指数4963深证成指14553相关报告1.《深耕餐饮供应链,抢占蓝海市场-千味央厨深度报告》,2021.10.24刘宸倩分析师SAC执业编号:S1130519110005liuchenqian@gjzq.com.cn李茵琦联系人liyinqi@gjzq.com.cn营收端略超预期,盈利能力稳定公司基本情况(人民币)项目201920202021E2022E2023E营业收入(百万元)8899441,2951,6091,991营业收入增长率26.82%6.20%37.17%24.24%23.73%归母净利润(百万元)747793122154归母净利润增长率26.32%3.33%21.17%31.08%26.83%摊薄每股收益(元)1.1611.2001.0901.4291.813每股经营性现金流净额1.351.542.212.603.34ROE(归属母公司)(摊薄)18.27%13.15%9.31%10.98%12.35%P/EN/AN/A56.1242.8233.76P/BN/AN/A5.234.704.17来源:公司年报、国金证券研究所业绩简评10月26日,公司发布2021年前三季度业绩,报告期内实现收入8.88亿元,同比+45.92%;归母净利润0.57亿元,同比+16.01%;扣非归母净利润0.55亿元,同比+84.39%。其中,单三季度实现收入3.20亿元,同比+32.43%;归母净利润0.20亿元,同比-18.05%;扣非归母净利润0.20亿元,同比+47.24%。收入、扣非归母净利润均略超预期。经营分析营收略超预期,持续挖掘大B客户增长潜力。2020年的疫情对公司下游餐饮客户影响较大,今年以来恢复明显。除了恢复性增长,公司亦不断依靠品类推新来挖掘大B客户的增长空间,比如今年公司针对第一大客户百胜推出数款新品,有力带动销售额增长;海底捞和华莱士预计保持高增,两者有望成为亿元级客户;公司刚与瑞幸实现合作,将陆续有更多新品推出。成本控制力凸显,盈利能力稳定。21Q1-3公司毛利率为21.84%,同比+0.54pct;其中Q3毛利率为22.41%,同比+0.35pct。毛利率小幅提升预计主要源自产品结构升级和渠道结构变动。此外虽然今年以来原材料成本有所上涨,基于提前锁价公司目前成本端压力较小。费用端保持稳定,21Q1-3公司销售/管理/研发/财务费率分别同比+0.06/-0.78/-0.13/+0.02pct,单Q3分别同比+0.05/-0.28/-0.07/+0.14pct。20Q3公司收到政府补贴,因此净利润基数较高;导致21Q1-3净利率同比下滑1.76pct至6.26%,单Q3同比下滑3.98pct至6.17%。先发优势叠加产能释放,有望抢占更多市场份额。公司凭借先发优势和定制化研发能力在服务大B客户方面具备较强竞争...