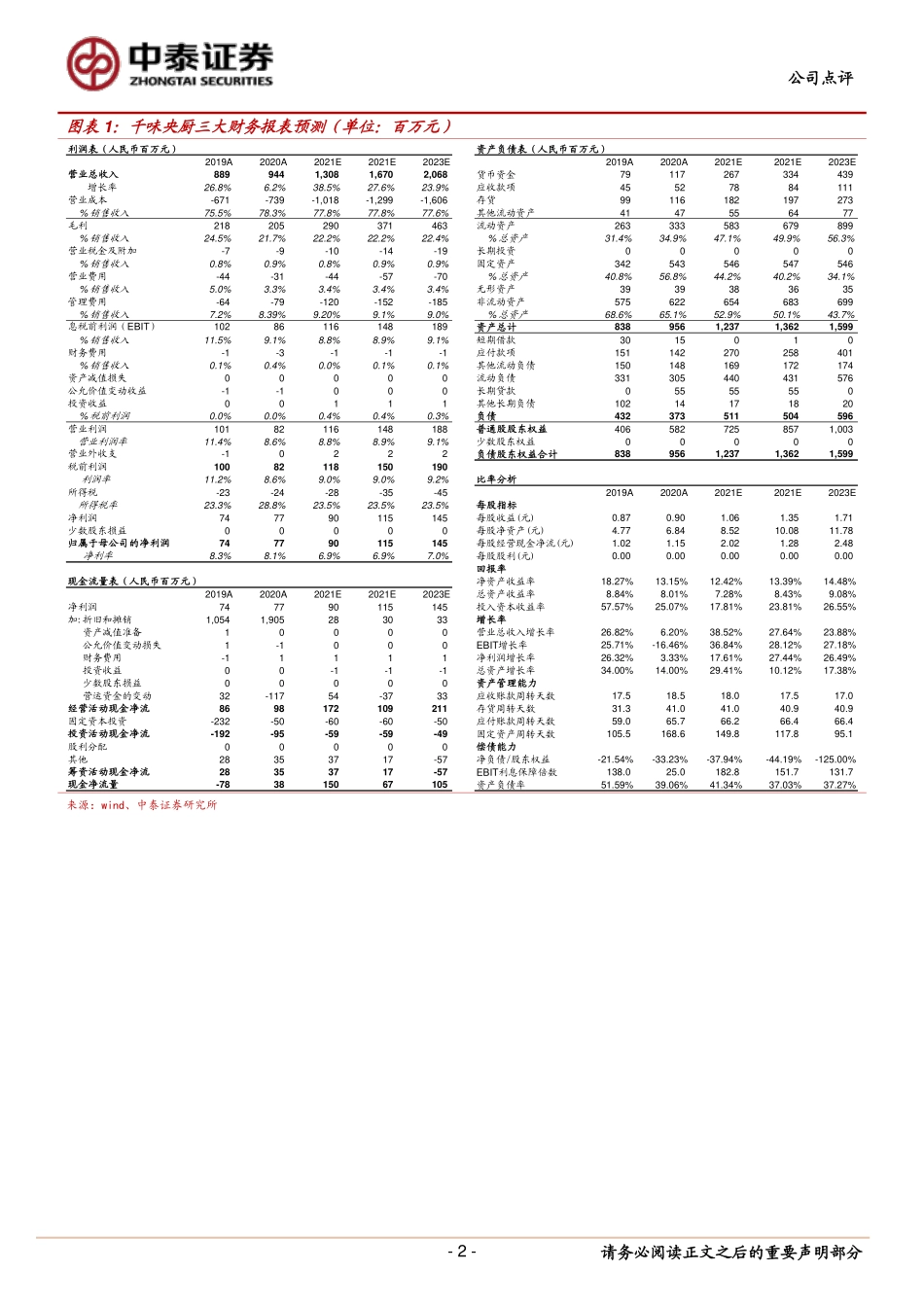

请务必阅读正文之后的重要声明部分[Table_Title]评级:买入(维持)市场价格:61.20分析师:范劲松执业证书编号:S0740517030001电话:021-20315138Email:fanjs@r.qlzq.com.cn研究助理:罗頔影Email:luody@r.qlzq.com.cn分析师:熊欣慰执业证书编号:S0740519080002Email:xiongxw@r.qlzq.com.cnEmail:xiongxw@r.qlzq.com.cn分析师:房昭强执业证书编号:S0740520090005Email:fangzq@r.qlzq.com.cn[Table_Profit]基本状况总股本(百万股)85流通股本(百万股)21市价(元)61.20市值(百万元)5,208流通市值(百万元)1,302[Table_QuotePic]股价与行业-市场走势对比公司持有该股票比例相关报告1千味央厨深度:深耕餐饮B端的速冻食品制造企业2千味/安井/三全对比研究:和而不同,静待花开[Table_Finance]公司盈利预测及估值指标2019A2020A2021E2022E2023E营业收入(百万元)889944130816702068增长率yoy%26.82%6.20%38.52%27.64%23.88%净利润(百万元)747790.07115145增长率yoy%26.32%3.33%17.61%27.44%26.49%每股收益(元)0.870.901.061.351.71每股现金流量1.021.152.021.282.48净资产收益率18.27%13.15%12.42%13.39%14.48%P/E70.2768.0057.8245.3735.87PEG4.482.863.772.891.51P/B12.848.947.186.075.19备注:股价数据更新截止2021年10月26日投资要点事件:公司公告2021年三季报,21Q1-3公司收入8.88亿元,yoy+45.92%;归母净利润5659.45万元,yoy+16.01%;扣非净利润5534.08万元,yoy+84.39%。收入基本符合预期,预计直营增长更快。公司单Q3公司收入3.20亿元,yoy+32.43%;归母净利润2011.79万元,yoy-18.05%;扣非净利润1985.22万元,yoy+47.24%。分渠道看,预计直营渠道增速更快,份额相比去年有所提升,考虑主要系去年大B餐饮端受疫情影响较大、基数较低。同时根据前期调研,公司大客户中,百胜中国自身开店+千味不断可肯德基上新品(胡辣汤、春卷等季节性新品),公司在百胜的收入保持增长。得益于产品和渠道结构变化,扣非增速表现亮眼。单Q3净利率6.18%,同比-3.18pct,主要系去年疫情Q3获得政府补助1000+万元影响所致。扣非净利率6.20%,同比+0.62pct。其中毛利率22.41%,同比+0.35pct,在原材料涨价背景下,毛利率提升主因:1)产品结构:新品毛利率更高,今年上新较多;2)渠道结构:大B客户毛利率更高,份额提升提振整体毛利率。销售费用率3.62%,同比+0.05pct;管理费用率(含研发)9.38%,同比-0.34pct;财务费用率0.61%,同比+0.1...